每年一顿饭钱,就能换来上百万的医疗保障;

医疗险真的很便宜。

每年大几千到上万,才换来50万的重疾保障;

重疾险真的很贵。

所以总有人觉着:

医疗险这么便宜,买医疗险就可以了!

买了医疗险就没必要配置重疾险了!

在此,爱儿保慎重的提醒大家:

医疗险,要买,解决治疗期间的各种花费报销;

重疾险,要买,解决出院后的收入损失和康复费用的问题。

【保障功能】

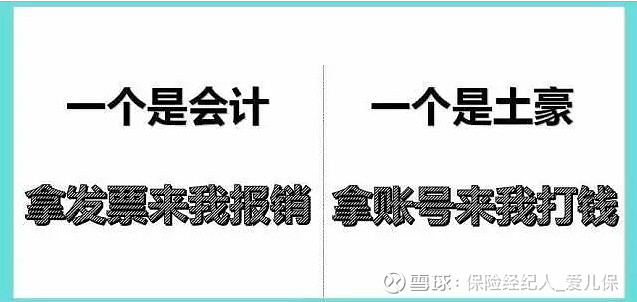

医疗险是报销类型的保障,看病需要自己先掏钱,然后拿着发票找保险公司报销,报销的额度不超过花费的总金额,相当于生活中的会计;

而重疾险是补偿生病后不能继续工作的收入损失,想想看,如果家庭支柱生病康复需要最少5年,那么这5年收入来源中断,而生活得继续,房贷车贷要交,孩子上学要钱,赡养老人要钱,柴米油盐,康复费用,营养费,护理费等等样样要钱!而这些都是无法报销的!

所以需要重疾险来补偿收入损失,让生活能够平稳的继续。它相当于我们的土豪朋友,符合理赔条件就赔付一笔钱,而不管这笔钱如何使用。

【保险期间】

医疗险好不好?真好,尤其是现在推出的各种百万医疗,年交保费几百块,住院的年报销额度就能达到几百万,医疗险对我们的真心那是杠杠滴,不容置疑;

但是,医疗险通常是一年期产品,买一年保一年。如果产品下架,就无法续保。更换新的医疗险产品,还需要重新健康告知,如果万一恰巧得了医疗险除外拒保的异常;能买还好,但是除外买的也不舒心,拒保更是扎心。

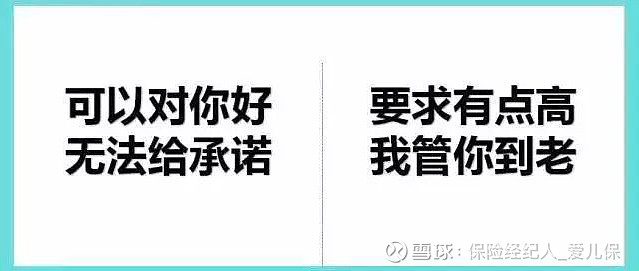

总之,您与它之间并无长期的契约,它可以对您好,却无法给您承诺,就像情人一般,对您好是真的,但是不确定永远对您好!说不定哪天就转身离去。

而一份长期的或是终身的重疾险,保费贵,但是绝对衷心靠谱,爱您到永远。想半路开溜,想都别想,受法律的约束。

我们只要每年按时缴纳保费,不需要重新健康告知,也不用担心产品是否下架(即使下架了也和你没关系,不影响后续的保障),它的保障更加稳定长久,毕竟我们是领过证的,必须对我负责到底哈!

【缴纳保费】

二三十岁的年轻人购买医疗险,每年几百块钱,是不是太便宜了?因为医疗险只保障一段时间,考虑的是短期风险。

但是医疗险的保费会随着年龄的增加而上涨,涨多少保险公司说了算!年龄越大,保费越贵。如果要购买一辈子,总保费算算甚至比重疾险都要贵。

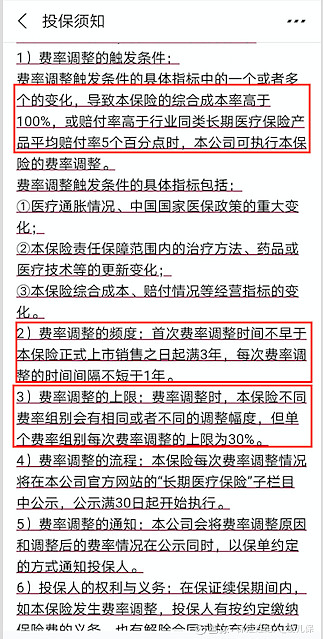

如下图好医保长期防癌医疗险的费率调整说明,如果3年后开始调整,每年保费增加上限30%,那么几十年下来,保费也是一样的贵,甚至比重疾险还贵。

而重疾险是恒定费率,一旦确定,终身不变,今年交多少钱,以后的每年都是交同样多的钱。它保障的短则几十年多则终身的风险,所以保费看起来有点贵。

其实重疾险也有便宜的时候,那就是年龄越小投保越便宜。

【好基友】

医疗险解决看病花的钱,救命用的;

重疾险解决养病花的钱,续命用的。

两个解决的问题不同,各司其职,相互搭配,才能更加完美!

如果预算充足,这对好基友一起带回家,从此我们不在担心疾病,不再担心医疗!未来的生活一片美好!

如果文章对你有帮助,记得帮忙分享给你的朋友~~~

保险经纪人马爱玲,公众号:爱儿保!