@@最近好几个高性价比的重疾险都取消了身故责任的可选项,改成了绑定必须选择,这里稍微解释一下:一下:下:近好几个高性价比的重疾险都取消了身故责任的可选项,改成了绑定必须选择,这里稍微解释一下:

@@最近好几个高性价比的重疾险都取消了身故责任的可选项,改成了绑定必须选择,这里稍微解释一下:一下:下:近好几个高性价比的重疾险都取消了身故责任的可选项,改成了绑定必须选择,这里稍微解释一下:最近好几个高性价比的重疾险都取消了身故责任的可选项,改成了绑定必须选择,这里稍微解释一下:

放心,真的不是保险公司玩什么营销逼单,而是如果我们买不带上身故责任的纯重疾险,特别是只买定期纯重疾险。

保险公司真没多少钱赚。

具体为什么我之前写太多了,这里就不再长篇大论了。

我不建议大家去追那些投保规则老是要改来改去的重疾险。

这些重疾险要么就是一开始没设计好,要么就是故意这么设计打一波广告然后收工。

重疾险市场竞争那么激烈,你取消了,自然有别的家补上。

现在纯重疾险好不容易终于开始受到市场重视,可千万别让保险公司再给倒逼回去。

我反正是受够了曾经必须捆绑身故责任的日子。

我一直都强力推荐大家买终身重疾险不要附带身故责任,因为身故责任是真没有保终身的必要。

且重疾险上面捆绑的身故责任保额只能随重疾险的保额,远远不够实际的需要。

而终身重疾险选择上身故责任保费起码要贵个40%左右,很不划算。

最科学的配置方式是要身故保障买定期寿险,要重疾保障买重疾险,两个要分清楚,要分开来买。

千万不要想着我都要。

只要用这个思维去买保险,就不会花冤枉钱。

前两天,百年人寿出了一款单次赔付的重疾险,叫做“百年康惠保(2.0版)”。

产品总体来说也是很不错的,走的是创新路数,出了个前症概念。

(虽然说是他们家首创,但不是新概念,去年就有这个类型的产品了)

可能大部分人还不知道这个前症又是个什么东西。

加上之前我推荐的男性首选是国富人寿的嘉和保,女性是横琴人寿的优惠宝;

目前都还没有搞幺蛾子,都还是可选择不附加身故责任。

今天借着这篇做个产品评测,通过三个产品的横向对比,介绍介绍这款康惠保2.0。

按照惯例,写具体评测前,还是要先把一款产品的定位说清楚。

从我之前整理的重疾险形态九宫格来看,这三款重疾险必选责任属于标准版重疾险形态:

百年康惠保2.0版的必选基础责任有:

100种重疾单次赔付+25种中症2次赔付+48种轻症3次赔付+12种前症单次赔付+被保人豁免+癌症2次赔付,

可选责任有:

12种心脑血管2次赔付/身故责任/投保人豁免。

国富嘉和保的必选责任有:

110种重疾单次赔付+25种中症3次赔付+40种轻症3次赔付+被保人豁免

可选责任有:

癌症2次赔付/身故责任/投保人豁免。

横琴优惠宝的必选责任有:

112种重疾单次赔付+25种中症2次赔付+50种轻症3次赔付+被保人豁免

可选责任有:

癌症2次赔付/身故责任/投保人豁免。

核心的重疾为单次赔付,都可以拓展癌症二次赔付(百年是捆绑)。

所以产品定位的基调是兼顾性价比和保障范围的标准版重疾险。

前面有写过保险行业协会最近在针对新版重疾险定义规范向行业收集意见,还没落地执行,所以,目前的重疾险定义都还是老版。

在价格上,老版定义和新版不会有大的区别,保障上也各有优略,所以不用特别纠结到底要不要等新版。

特此说明一下。

回到说产品,先看必选责任的基础保障,我整理如下:

①重疾

重疾单次赔付,保多少种重疾病种不是重点,亮点是60岁前额外赔付60%。

举个例子,30岁张三买了康惠保2.0,50万保额保终身,那么,张三30岁到60岁的这个阶段保额就是80万。

60岁之后的保额就是50万。

可以理解为张三买了一份50万保额的终身重疾险和一份30万保额保30年的定期重疾险。

这种责任挺好的,可以适当在前期需要高保额的阶段拉高保额,且成本不高。

三款产品都有这个责任,不过相比较而言,国富嘉和保差一点,只保障前15年且不大于50岁阶段,而且保额也相对低10%。

②中症和轻症

三款的中症和轻症的保障,不管在赔付比例上,还是赔付次数上,都属于目前主流的基本形态,且几乎没什么差异。

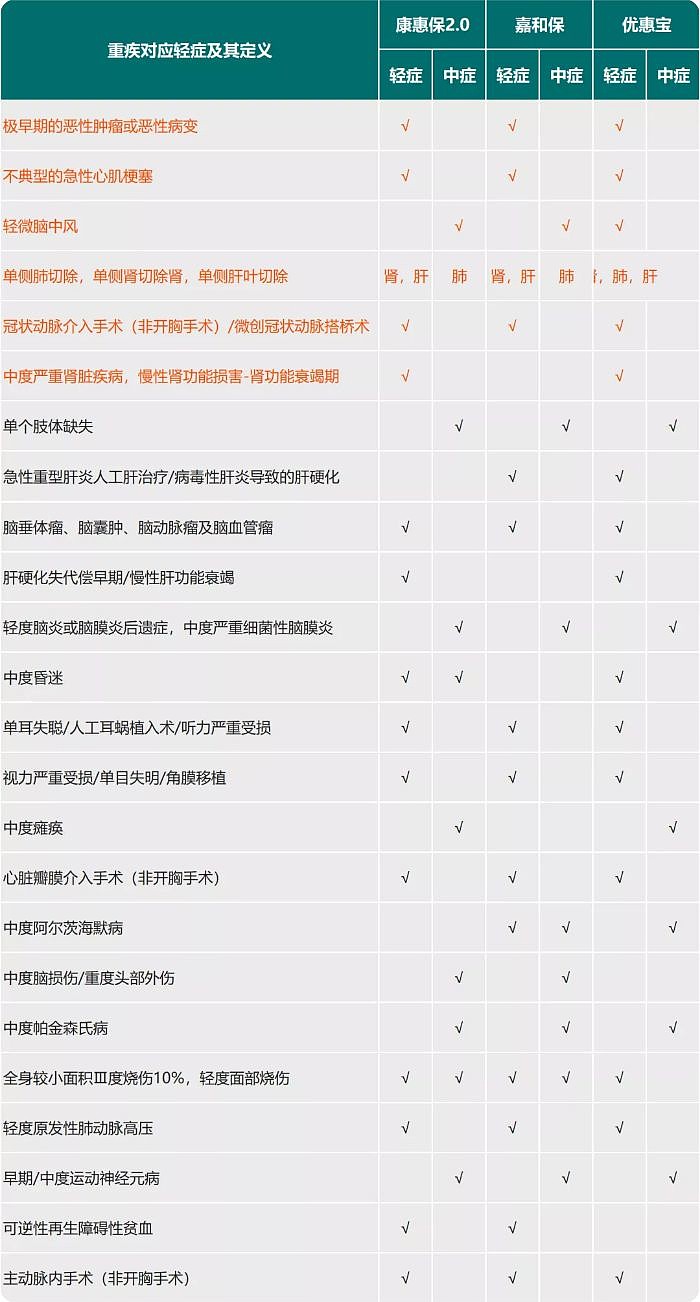

来看一下具体涉及到的25项重疾对应轻中症,详情如下:

轻中症主要看前六项核心重疾对应在轻症或中症上是否都有涉及,

除此之外的重疾对应的轻中症也覆盖越多越好。

康惠保2.0覆盖22项,嘉和保覆盖20项,优惠宝覆盖22项。

嘉和保少了慢性肾功能损害-肾功能衰竭期这方面的轻症.

所以在这三个中,嘉和保的轻中症保障整体相对最差。

当然,这三款重疾险轻症中症的疾病病种定义,目前也属于主流,没什么大问题。

③前症

康惠保2.0有一个创新的责任,叫前症。

确诊保险公司约定的12种前症之一,赔付15%保额,赔付1次。

前症又是什么意思呢?

简单来说,就是比轻症更轻的疾病状态。

康惠保2.0的12种前症可以归纳为四类,如下:

分为8种癌前病变手术责任;2种慢性病;1种介入手术;1种发作性高重疾风险心律失常手术责任。

比如结节,近年来体检常见检出,一般结节BI-RADS分级在3级以下是建议定期检查的。

只有当结节倾向恶性病变的可能性,医生才会建议做癌前病变相关手术。

根据国家癌症中心数据,肺癌位居男性发病第1位,而乳腺癌为女性发病首位。

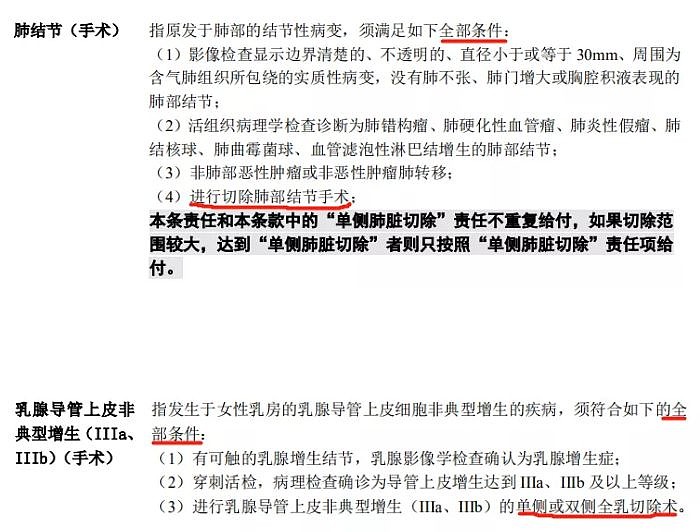

我把康惠保2.0中的肺结节和乳腺导管上皮非典型增生(IIIa、IIIb)的条款贴出来:

可以看出,这个前症在一定程度上是确实更细分了疾病程度的,降低了特定疾病的理赔门槛。

鼓励客户更注重体检和自己的健康管理。

不过要达到条款要求的理赔程度也并不容易,所以,这个前症并没有想象的那么好。

基于当下,轻症中症都还没真正划分清楚呢,前症的真实作用还有待观察。

另外一点,虽然前症看起来好像是保障越来越好了,但陷入这种思维之后,反而忘记了重疾险的作用。

从重疾险定位来说,重疾险核心还是在于弥补失能收入损失。

前症这个概念的涉及到的疾病,更多适合用医疗险去处理。

适度向健康管理方向发展也没问题,但不能搞到最后好像要代替医疗险一样。

如果百年康惠保2.0因为加上这个前症后价格有较大提高,则在我眼里反而属于败笔,如果对价格影响不大,那我觉得还可以。

④被报人豁免

前症讲的有点久,回到评测,因为百年康惠保2.0加入了前症这个概念;

所以,其被保人豁免也包含了确诊前症的豁免,一定程度上让这个豁免范围更广了。

以上为这三款产品的必选基础责任,横向对比,可以看出来:

单从保障角度而言,最优的是康惠保2.0,这三款中嘉和保最差。

当然,除了康惠保2.0多了个前症之外,三款重疾险整体的差距都非常小。

接下来看看可选责任。

康惠保2.0把癌症2次赔付捆绑为了必选责任,为了方便对比,我这里暂时先一起放到可选责任中展示:

①癌症2次赔付

康惠保2.0和优惠宝一模一样,保额为基础保额的120%,间隔期的意思是:

如果首次确诊的重疾是癌症,那么再次确诊癌症间隔期要大于3年,才可以再次理赔,不限复发,转移,新发或持续。

如果首次确诊的重疾不是癌症,那么间隔期就只要180天后确诊癌症,就可以再次理赔。

嘉和保保额略低,为基础保额的100%,间隔期上区分了癌症和新发癌症的间隔期为1年。

②身故责任

买终身重疾险我一直是不建议搭配身故责任的,这三款的身故责任都是可选,这样挺好。

不过如果选择定期保障至70岁,还是要捆绑身故责任的。

③投保人豁免,这个就是给小孩子买或者夫妻互保用的,没啥好讲。

④心脑血管特疾

康惠保2.0对比另外两款,多了12种特定心脑血管疾病2次赔付的可选拓展保障,保额为基础保额的120%。

如果首次确诊的重疾是这12种特定心脑血管疾病之一,那么要隔1年后,再次确诊特定心脑血管疾病才可以理赔。

如果首次确诊的重疾不是特定心脑血管疾病,那么间隔期就只要180天后确诊特定心脑血管疾病,就可以理赔。

这12种特定心脑血管疾病如下:

标红的是涉及到25种重大疾病定义中有的疾病,有七个,所以,这个特定心脑血管疾病覆盖面还不错。

可能这么看不够直观,我把25种重大疾病定义的病种按分类列出来,会更明显一点:

这么看就很直观的能发现,虽然康惠保2.0的特定心脑血管疾病2次赔付虽然设计的覆盖面还不错。

但偏偏没有很关键的脑中风后遗症,所以,这个拓展责任只能说还不错,但不够好。

讲完保障方面,我们看看价格方面,因为康惠保2.0捆绑了癌症2次赔付责任,这个责任也有必要选上,所以,

①先以基础保障+癌症2次赔付保终身来测算:

以女性来说,以附带癌症2次赔付责任来看:

康惠保2.0在价格上比之前的女性首选重疾险优惠宝更优。

以男性来说,以附带癌症2次赔付责任来看:

康惠保2.0在价格上比之前的男性首选重疾险嘉和保贵约20%。

不过,从产品形态来看,嘉和保的保障比康惠保2.0逊色不少。

且结合我全网对比价格的感官来看,以同等保障前提下:

康惠保2.0在男性上的价格目前也属于最优系列。

②再看看只选基础保障:重疾+中症+轻症+豁免,保终身来前提下的费率测算:

康惠保2.0必须附带癌症2次赔付责任,所以这里不列出来。

以女性来说,只选基础保障下,女性首选重疾险仍然是横琴优惠宝。

以男性来说,只选基础保障下,男性首选重疾险仍然是国富嘉和保。

注:这个最优不是只指这篇测算的三款产品对比,而是我全网对比的结论。

产品方面基本上讲完了,最后讲讲公司方面吧:

国富人寿和横琴人寿都属于较新的小公司,暂时没有服务评价数据,

不过从其他监管数据来看,暂时是没什么问题的。

认真看可以看出来,他们的偿付能力是呈下降趋势的,为什么?

还不是因为买的产品价格真的太便宜了,为了开拓市场,都并不容易。

百年人寿则属于中型的老牌保险公司,要不是他们家后来偿付能力岌岌可危,基本上没什么毛病。

为什么一家中型老公司也能把数据弄得这么不好看?

大概是因为业务脚步迈得太快,扯到了胯,资金有点跟不上。

百年人寿在 2009 年开业,当年的保费只有 3 个亿,到了现在四百多亿,翻了一百多倍。

且这两年百年出了太多网红产品,百年人寿的康惠保系列一直都很能打。

走的是薄利多销的互联网模式,导致利润不足,而利润又是偿付能力的重要来源。

之前的偿付能力触及监管线就上了一段时间的新闻。

现在看来,他家还不打算收手,从这款康惠保2.0就能看出来。

侧面可见保险行业现在的竞争有多激烈。

至于这个公司面的数据重不重要,看选择,可以说重要也可以说不重要。

如果图个心安,或者比较注重保险公司的服务便捷性,就不适合选择这些高性价比保险。

如果图的就是性价比,可以接受保险公司慢慢成长,那就选择这些高性价比保险。

反正保险公司在国内要倒闭,太难了。

至于又想性价比高,又想公司是大品牌,还想公司服务很周到,抱歉,我目前真没有看到这样的公司。

小孩子才会想全都要,成年人都知道不可能。

这点我觉得很有必要说明白,毕竟,现在的市场好像有点魔幻,真就只讲价格了。

全篇这么长,看下来不容易,我还是再总结一下:

仅从保障和价格角度来说:

如果注重性价比,重疾险建议只选择基础责任,也就是重疾+中症+轻症+豁免。

男性性价比最高的是嘉和保,女性性价比最高的优惠宝。

如果在性价比基础上想侧重拓展保障,则男女都更建议选择康惠保2.0,也是建议只选择基础责任。

至于康惠保2.0的附带心脑血管疾病,相对来说是男性高发重疾,不过有些缺陷,不是很建议配置。

而且,如果真的那么希望高保障,我更建议直接选择不分组多次赔付重疾险:守卫者3号。

在公众号菜单栏中可以查看这几款产品的保障详情。