招商信诺自在人生养老保险4月30下架了,

稍微有点关注保险的人,应该在4月份都看到过关于这款产品的推广文。

毕竟,我看到的几乎所有保险号都写了,

甚至很多和保险没半毛钱关系的公众号都有来凑热闹的。

自在人生有什么特别的地方吗?为什么会这么多人推广?

虽然根本原因是现在是个人都可以卖保险。

不过能产生这波跟风营销的前因后果,得追溯到去年8月份银保监会发布的一则通知:

《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》

这则通知要求以后保险公司开发设计的普通型养老年金或10年以上的普通型长期年金预定利率一旦超过3.5%就需要经过监管审批,

不超3.5%只需备案即可,而以前备案与审批的分界线是4.025%。

监管认为,在当下全球利率下行,经济增速整体下滑的趋势中,

原本界定的最高利率4.025%,存在一定经营风险。

是的,4.025%的利率,它在保险中居然就是可能有风险的了。

和你看不看得上没关系,监管爸爸同时也是不想保险公司卖的。

这可不是抖机灵,客观来说,对于保险公司设计的理财险而言,其承诺的是给客户几十年不变的利率,

4%还真不算低,谁都知道利率下行是未来的大趋势。

在九几年的时候,我们国家银行存款利息曾一度高达10%,

在这样的大环境里,保险公司卖的理财险利率可是连银行定存都比不过。

在当时聪明人眼里,认为这类保险是只有傻子才会去买的。

但当时买的傻子,现在可是人人都夸买的好,如果可以,甚至想当成传家宝给传下去。

但对于卖家而言,这可是图一时之爽换来血的教训,

是早期国内保险行业不成熟犯下的错,需要长达数十年去背负的债务。

去年保监会约谈了多家产品设计利率较高的保险公司,

于是,去年底到今年初,一大批理财险下架。

市面上预定利率为4.025%的产品下一个就少一个,

于是,作为现在市场上仅存的几款高利率理财险之一的自在人生,它下架前的营销才会有这么大传播力。

作为一个保险从业者,其实我早在它刚上市的时候,就把它放进了我的优选保险推荐了。

说明我也认为这款产品是好产品,那为什么它要下架的时候,我又没写呢?

除了最关键是因为我懒之外,主要有两方面浅显的原因。

一方面,我一直不认为买保险要抢。

比起用停售这种人造的稀缺性做营销,我更看中消费者对保险的认知度。

这姑且可以算是我直男思维的倔强。

另一方面,监管的基本面只是变严了,但并没有更改基础规则。

也就是说,只要公司风险把控能力过关,数据好看,还是可以出4.025%利率的理财险的。

市场是很敏锐的,出现空缺之后,有的是保险公司想占上这个炕。

我不认为一款下架之后就没有可以替代的产品了,

所以,要下架就下架,不争不抢,没什么大不了的。

所以,这篇我要推荐一款新出的理财险,并不比自在人生差。

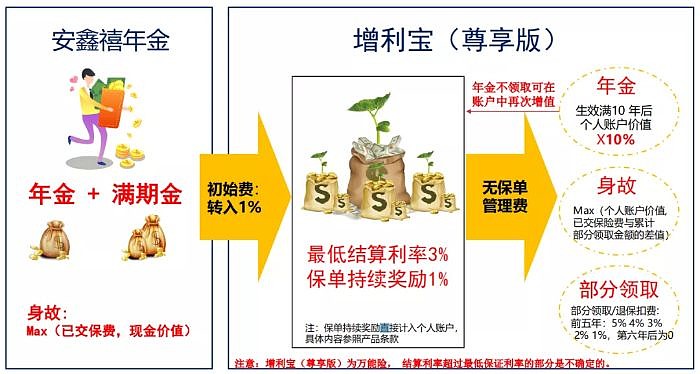

他就是光大永明的“安鑫禧年金保险”,网名又叫做“年年喜年金保险”

他是一个组合年金险,由年金险主险+附加的万能账户组合而成。

安鑫禧的主险形态:

安鑫禧的主险是定期年金险,保险期间可以选择15年或者是20年两档。

可以投保的年龄是30天至65周岁,可以自己给自己买,也可以给家人买。

缴费方式可以选择3年交或者5年交,

最低5000元一年起投,领取年金的方式可以年领,也可以月领。

主要的保险责任有:

①生存金:

买保险后第五年开始,如果人活着,每年给一笔钱,

第一年按你投保的时候给你换算的基础保额给钱。

之后每一年在上年的基础上多加基础保额的10%,直到到期满期。

解释一下基础保额是什么:

指保险公司根据自己的设计,按你交的钱给你换算出的一个数值,

和重疾险之类的保额概念完全不同,理财险中的保额只是一个数字,没有实际意义,关键还是看领取规则。

②满期金:

到期后,返还你总共交的钱的105%。

③身故和豁免

在保险期间如果挂了,把你交的钱退回给你,合同终止。

如果不是给自己买,比如大人给小孩买,在缴费的期间给钱的大人发生意外了,后面剩下的钱就不用给,合同继续有效。

主险的保险责任就这么几条,可以看出,这款产品基本上没有什么其他不相关的保障,就是纯粹的理财险。

用一个例子就很容易明白这款保险怎么用:

假如50岁的张三打算买这款产品,打算交3年,每年交10万块钱,选择15年保险期,

那么他的基础保额就是9400块钱,

从合同的第五年开始领钱,第一年可以领9400块钱,第二年领9400*1.1= 10340块钱,第三年领9400*1.2=11280元。

每年在上年的基础上,递增基础保额的10%,直到第15年到期。

第15年到期的时候,除了领完最后一笔年金18800元,还额外领取满期金315000元。

张三到65岁主险到期的时候,算上年金和满期金,拿到的钱总数是470100元。

折合的年化复利率高达4.01%。

这款产品就是这么简单粗暴,能打的地方直接摆出来,就是收益率。

这是写进合同,保证能拿到的利率,

在行业监管条件不变的前提下,这是目前国内固定收益理财险能拿到的顶级利率水平。

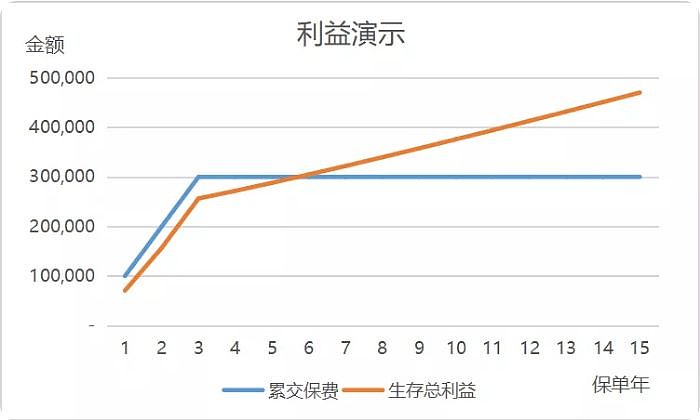

我把张三持有保单这15年间,保单价值的走势做成图表:

图中蓝线代表张三累计交的钱,黄线代表张三保单的生存利益,

生存利益指保单现金价值+发放的年金和满期金,更简单点说就是张三退保的时候,一共可以拿到的钱。

可以看到,在第六年的时候,黄线超过了蓝线,意味着张三在交完钱,三年后,就算是要退保,也不会亏钱了。

我测算了一下这个主险不同年龄投保可以获得的收益:

可以看出,这款年金险不同年龄投保的利率浮动的下限非常高,最低都有3.95%。

而最反常的是,这款年金险居然是年龄越大,投保收益越高。

最高65岁的时候,投保到满期,收益复利率居然能达到4.29%。

就算考虑到保险公司和投保人对赌长寿,65岁投保到满期也才85岁,不算太老吧?

这款产品是怎么通过监管审核的?

说实话,我是第一次见到这样的事情。

测算的时候,我反复检查了几遍,一度以为自己是不是算错了。

你们可能不理解,觉得我大惊小怪。

但业内人士应该明白我的惊讶。

不管是健康险,还是理财险,基本上都是岁数越大,投保利益越小,这很容易理解。

很多人在年轻的时候,没钱买保险,到了有钱买保险的时候,又已到不惑之年,很多保险都开始有了限制。

但这款产品的设计居然反过来了。

这款产品居然是岁数越大,收益越高,活久见了。

你们不明白,这对于中年人而言,是有多友好。

讲完主险之后,我们来看一下附加的万能账户。

每年主险领的钱如果不打算用,可以继续存到附加的万能账户中吃利息,等到有需要的时候再拿出来。

所谓的万能账户其实就是万能险,万能险是一种有保底收益,在安全基础上兼顾追求更高收益的险种。

一般保险公司演示的中档收益率是4.5%,高档收益率是6%,

保险宣传也喜欢强调中高档的收益水平,让产品看起来非常有吸引力。

但万能账户最重要的是低档收益,也就是保底收益。

保底收益率确保了最低能拿到的利率下限,在保底收益之上的利率都是不确定的,

特别是那些喜欢拿高档收益做宣传的,要特别小心,

用脚去想都应该知道,这根本不可能长期持续。

目前监管规定的最高保底利率是3%。

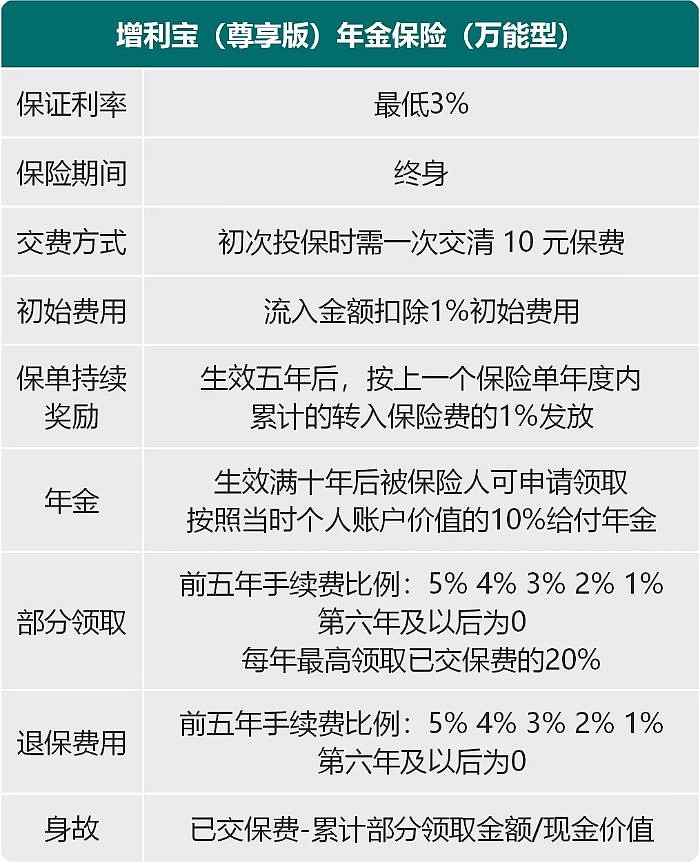

安鑫禧的附加万能账户形态如下:

这款产品的万能账户保底利率是3%,目前的利率是5.3%。

万能账户保障终身,意思就是就算主险到期了,万能账户还是可以继续一直持有。

万能账户和主险一起开通,投保的时候,需要存10块钱进去激活,

然后等到主险第五年开始产生年金,接收主险产生的年金。

主险产生的年金存进万能账户时需要扣除1%,然后在下一年以保单持续奖励的方式返还。

万能账户生效满十年后,可以申请每年按照个人账户价值的10%,固定比例领取万能账户里面的钱。

如果期间有事需要拿更多钱,也可以通过部分领取和退保的方式拿钱出来用,

保单生效前五年要扣手续费,5年后就不用了。

每年最高可以拿出累计已交保费的20%,如果要拿更多,就要退保,但退保之后万能账户就终止了。

如果不想退保,也可以申请保单贷款,最高可以贷出主险和附加险总价值的80%,用于应急。

万能账户的规则看起来有点复杂,

像初始费用,当年扣1%,明年又搞个保单持续奖励还给你,

像部分领取前五年要手续费,五年后就不扣钱。

其实这些都是监管的要求,目的是把理财险主要负责长期储蓄的定位明确:

惩罚短期储蓄,鼓励长期持有。

如果是打算做一笔长期的储蓄,就按规则存到期,那么这些规则就变得简单了,和银行存款基本一样。

一张图可以简单了解这个组合的整体运作方式:

同样用回上面张三的例子:

假如50岁的张三打算买这款产品,打算交3年,每年交10万块钱,选择15年保险期,

选择附加万能账户,主险产生的钱都流入万能账户继续吃利息,

张三总共付出30万,可以拿到的利益:

①假如万能账户就一直按最低3%的利息结算:

从66岁开始,张三可以每年从账户中领取33070元,一直领取到85岁才会领完。

领取20年,总共领取661400元。

②假如万能账户一直按中档4.5%的利息结算:

张三领取到85岁的时候,除了已经领取的661400元,万能账户中还能剩下179020元。

高档就不假设了,不现实,长期来看,整体收益水平大概率是在中档收益左右。

目前这款产品的万能账户只负责接收主险产生的钱,不支持我们追加存钱进去,

后续光大永明可能会开通这个限制。

如果开通了,只要不退保,我们就相当于多了一个最低保证3%利率,终身持有的灵活账户。

产品介绍基本讲完了,讲讲保险公司。

光大永明人寿成立于2002年,由加拿大永明人寿与中国光大集团携手组建。

是国企老牌保险公司了,这点不多说。

光大永明人寿保险公司截至2020年第一季度,

综合偿付能力充足率为181.98%,

核心偿付能力充足率为181.91%,

风险综合评级为A。

监管层面来看,公司数据良好。

这大概也是他能出这么高利益产品的原因吧。

最后讲讲到底什么人才适合买理财险。

这款产品在我眼里很好,但也不能无脑推荐。

理论上来说,买理财险和年龄无关。

只要你足够有钱,18岁都可以开始考虑养老问题,可以买理财险。

我个人认为,考量一个人适不适合买理财险主要有三点:

①看个人定位

我一贯的建议是,对自己的理财能力自信,看不上保险这点收益率的人,就别买。

也许你是对的,也许未来会后悔,但只要是自己的决定,别人都没什么资格和义务说什么。

而如果自己确实不怎么会理财,

或者说客观的意识到自己确实不一定算是会理财(比如原油宝,可转债)

或者没精力学理财,也确实不打算学理财。

或者自己的精力放在其他地方能有更高的收益。

或者自己的确实也在做整体的资产规划,希望配置一些有特殊的资产,

比如能对冲利率下行风险(这点确实是理财险特有的属性)

那么,可以考虑买理财险。

②是否具备抗风险能力

第二点才是真正关键的,

要买理财险这种动辄捆绑资金几十年的产品,要考量的就是自己的抗风险能力。

主要指自己是否拥有优质的现金流,收入稳定,且较可观。

现实中,可能大部分普通人的资金状况都是比较紧张的,没办法承受半年收入中断的风险,

这种情况是不适合买理财险的。

这次疫情足够证明现金流的重要性。

别看好像新闻天天报道的美国失业人数高达两千多万。

近半美国人属于月光族,连400美元的应急钱都拿不出来。

我们又好到哪里去呢?

我们的居民杠杆率同样也高达近60%,

只是我们更能忍,更识大体,媒体都不报道而已。

稳定的现金流是抵抗各种风险的基础。

③是否有清晰的财务规划

“买理财险,要用自己的闲余资金”,这句话是最大的谎言。

因为很多人根本都不清楚自己的资金状况,

很多人会把短期的流动现金当作自己的闲余资金,但这不叫闲余资金。

实际上,我认为,没多少人有真正意义上的闲余资金。

你有一笔钱短期用不上对吗?

那你在3-5年内打算买车吗?

买房了吗?

结婚了吗?

买保险了吗?

孩子读书吃饭要用的钱准备够了吗?

孝敬父母了吗?

自己未来养老的钱想过吗?

如果连这些最显而易见的要花钱的地方,都没去考虑到,哪来的闲钱?

暂时用不上的钱不叫闲钱。

因为如果你把他当作是闲钱的话,它可能就等不到它要用的时候就被花掉了。

一家里没有矿,二拿不到孙老师祖传的那一百万,普通人哪能有什么闲钱?

大部分普通人所谓的闲余资金,更多是指暂时没想到该怎么用的钱。

更深一层反映的是一个人没有认真做好自己的个人财务规划。

所以,对于买理财险,我还是觉得是很谨慎的事情。

它是一个专款专用的财务规划行为,而不能当成闲钱的投资渠道。

如果没有明确的财务规划需求,比如子女教育金,比如养老规划,

千万别买长期理财保险来当存闲钱的手段。

不然,当哪天你突然发现要用钱的时候,却拿不出来,很伤的。

理财险始终只是众多理财工具中的一种,

甚至垂直到养老规划而言,理财险也只是其中的一个选择而已,

并不具备什么绝对非他不可的功能。

这话从作为一个保险从业者的我口中说出来,也许很突兀,但这就是事实,别和我杠。

理财险的优势很明显,那就是高安全性,固定收益,

短板也非常明显,那就是低流动性。

请在理解这个前提下,考虑自己是否需要配置理财险。

点击我的公众号丰险笔记-菜单栏-保险-优选保险-理财险,可以查看这款产品。