在3月31日中国保险行业协会公布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(后面简称:新版规范),我之前有写过。

传送门→《以后甲状腺癌和原位癌不赔了?》

5月7号,中国精算师协会发布了《中国人身保险业重大疾病经验发生率表(2020)(征求意见稿)》(后面简称:新版重疾表)向全行业征求意见。

可能消费者不知道这个新版重疾表是个什么东西,我也没办法三两句解释清楚。

对于保险行业而言,新版重疾表就像苍天大树的树根,就像摩天大厦的地基,是重疾险定价的基础。

我试图通过这篇文章,解读新版重疾表对我们到底有什么影响。

2007年,保险行业协会与中国医师协会联合发布25种重疾定义规范,自此,保险行业的重疾险终于有了一套标准化定义。

2013年,中国精算师协会根据中国保险行业协会颁布的重大疾病相关定义规范,组织行业首次编制了《中国人身保险业重大疾病经验发生率表(2006-2010)》(后面简称:旧版重疾表)。

加上当时的监管开放权限,费率市场化,中国的保险行业迎来了黄金发展期。

但随着我国经济社会的快速发展、医学诊疗技术的发展和革新,我国的疾病谱及重疾发生率已发生较大变化。

原有的重疾疾病定义规范和重疾发生率表已经不能满足保险行业发展和消费者多元化需求的需要。

近些年,我们看到不断有新重疾险产品在价格上击穿原有的行业底价,就是因为各保险公司在疾病定义和发生率优化上的创新。

为了更加准确反映重疾发生率变化,提升产品定价、评估的科学性、合理性,促进行业发展。

在保监会的指引下,中国保险行业协会在今年3月公布了新版规范,中国精算师协会根据新版规范,修订相关重疾表。

在今年5月发布与新版规范匹配的新版重疾表。

新版重疾表编制过程涉及疾病保险产品约2900款,摘录疾病160种,收集承保数据3.7亿条、理赔数据587万条。

量化分析的基础数据规模之大、质量之高世界领先。

目前,新版重疾表编制了按病种划分的经验发生率表4张:

①6病种(2007版定义)经验发生率表,简称CI1(2020);

②25病种(2007版定义)经验发生率表,简称CI2(2020);

③6重度疾病病种(2020版定义)经验发生率表,简称CI3(2020);

④28重度疾病病种(2020版定义)经验发生率表,简称CI4(2020);

按地区划分的粤港澳大湾区产品专属经验发生率表2张:

⑤6重度疾病病种(2020版定义)经验发生率表(大湾区产品专属),简称CI5(2020);

⑥28重度疾病病种(2020版定义)经验发生率表(大湾区产品专属),简称CI6(2020);

针对严重恶性肿瘤单病种经验发生率表1张:

⑦严重恶性肿瘤(2020版定义)经验发生率表,简称CI7(2020);

以及分病种因重疾导致死亡比例表2张:

⑧因重疾死亡比例表,简称K(2020),包含K1和K2。

作为普通消费者而言,没必要把这八张表都弄明白,术业有专攻,这八张表是给精算师用的。

我们只需要明白这八张表对我们消费者大概有什么影响就行了。

我把其中对我们影响较大的几个数据列出来,做个简单的解读。

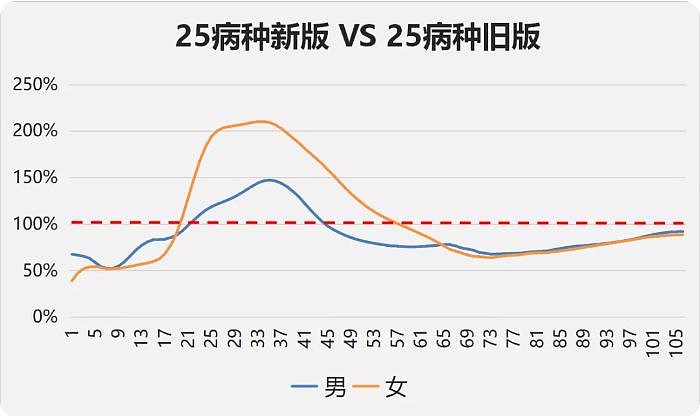

以旧版规范25病种定义下,对比新旧版重疾表的区别。

CI2(2020)表是沿用旧版规范的定义,对旧版重疾表中重疾发生率的数据进行更新的新版重疾表。

主要用于旧版规范定义下新保单费率的设计和对于已签发保单的准备金评估。

我整理了以同样旧版规范25病种定义下,新旧两版重疾表发生率数据,对比如下:

图中两条实线为新版重疾表各年龄重疾发生率除以旧版重疾表的对应数据。

蓝线为男性,橘线为女性,对比可以发现:

①新版重疾表在20岁前的重疾发生率比旧版要低很多,男孩整体低约30%,女孩整体低约40%。

也就是说现在小孩的身体健康状况比以前要好很多,发生重大疾病的整体概率比之前也要低,

反映在价格上,就是小孩的重疾险更便宜,在这几年儿童重疾险价格上,我们也看到了这个趋势。

②在20岁到45岁阶段,新版重疾表的重疾发生率明显高于旧版,特别是女性,最高阶段在32岁,高达210%

这几年保险行业一直在强调的一个问题就是重疾年轻化,现在的年轻人,加班熬夜已成常态,都是拿命在努力活着,大批社畜,普遍亚健康。

自己的身体自己知道,大家心里都有感觉,只是我自己也没想到,仅仅是和7年前的数据对比,就严峻到这个地步。

后浪?

呵呵,大数据不会骗人,我觉得这个数据才更能反映什么叫后浪的普遍生活状况。

③60岁之后,不管男女,新版重疾表的重疾发生率都低于旧版,男性平均低约19%,女性平均低约21%。

中老年人的重疾发生率比之前都低了,应该是生活条件的改善和医疗卫生水平提高导致。

从整体而言,新版25病种重疾表发生率相对于旧版有约19%的降幅。

这也是这两年重疾险为什么能打价格战,保费价格一降再降不断击穿底价的原因,

因为他们在创新和积累更科学和符合当下趋势的赔付数据,给出了更低概率的精算假设,

对比原版重疾发生率,这19%发生率上的区别,体现出来的就是击穿原版价格的效果了。

像我之前做过的测算,百年的老版康惠保,在仅保重疾条件下的费率为旧版重疾表模型的80%:

这是我2019年5月的时候发的文章,链接↓

《从底层的定价逻辑分析26款高性价比重疾险》

当时我可没有这个新版重疾表的数据,对此,我曾一度怀疑到底是我的模型有问题还是百年有问题。

现在看来,康惠保是用了新版重疾表的发生率数据,而且,同样是已经接近新版发生率假设下的极限。

所以至今除了康惠保和超惠保,再也没什么保险公司在纯重疾价格上面再做文章了。

可以说,当下的重疾险,像守卫者3号,嘉和保,优惠宝这几款最高性价比的产品,

或多或少都使用了新版的重疾发生率作定价假设。

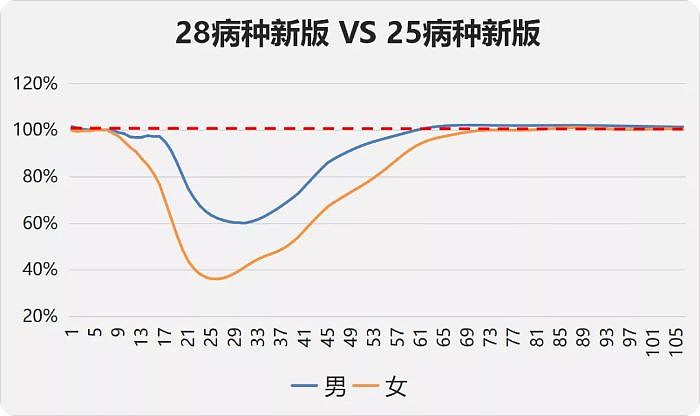

对比新版规范28病种新版重疾表和旧版规范25病种新版重疾表的区别。

也就是对比新版重疾表CI4(2020)和新版重疾表CI2(2020)。

CI4(2020)是以新版重疾病种定义规范编制的28病种新版重疾表。

主要用于新病种规范定义下重疾险新保单费率的设计和准备金评估。

我整理了两个表的数据,对比如下:

如上图所示,以新版规范28病种新版重疾表除以旧版规范25病种新版重疾表做对比,在20至45岁之间,有一个很大的坑。

主要原因就是新旧两版规范对重疾病种的定义不同导致的。

新版规范28种重疾定义虽然比旧版规范的25种定义多了3种,

但最重要的区别是把恶性肿瘤和急性心肌梗死和脑中风后遗症划分为了轻重两个档次。

其中,最引人注目的变更就是把TNM分期为I期或者更轻分期的甲状腺癌剔除外在。

剔除之后,新版规范28病种新版重疾表在20至45岁之间,发生率远低于旧版规范新版重疾表。

这就是剔除轻度甲状腺癌和重疾分级的威力。

不过从整体而言,新版规范28病种新版重疾表对比旧版规范25病种新版重疾表,整体发生率的变化并不大。

男性甚至还贵了约1%,女性也只是便宜了约2%。

原因就是新版规范除了有轻症和重疾的分级机制之外,还与时俱进的取消了像冠状动脉搭桥术开胸之类的限制。

这一定程度上降低了新版规范重疾的理赔门槛,导致60岁之后的重疾理赔率较旧版规范有所提高。

而60岁之后的重疾发生率基数是很大的。

比如65岁的新版规范28病种新版重疾表发生率是2.0014%,对比旧版规范25病种新版重疾表的1.9628%;

虽然在概率比例上只是提高了约2%,但在概率数值上提高的是0.0386%。

而25岁的时候,新版规范28病种新版重疾表发生率是0.0505%,对比旧版规范25病种新版重疾表的0.0813%;

虽然在概率比例上下降了约38%,看起来很夸张,但在概率数值上也只是下降了0.0308%。

所以,结论是:

如果某家保险公司目前的产品定价用的就是旧版规范25病种新版重疾表,

那么,就算后面保险公司根据新版规范,改用28病种新版重疾表出的重疾险,

价格也不会有什么明显的变化,不会再有大幅度的降价了。

换个更容易理解的说法:

对于目前已经是最高性价比的那几款产品而言,换成新版规范28病种的新版重疾表,也不会有太大的降价空间。

因为他们已经是用了旧版规范25病种新版重疾表的发生率作为精算假设。

而对于还在用旧版规范25病种旧版重疾表数据的那些保险公司,比如对

某些大品牌死贵死贵的产品来说,则应该存在较大的降价空间。

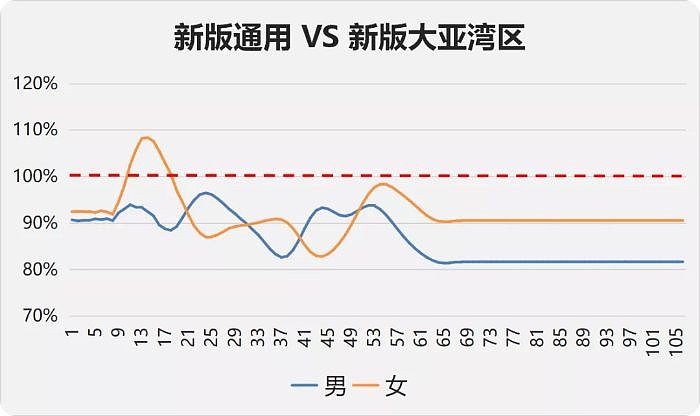

对比新版规范28病种新版重疾表不同地区的发生率。

也就是对比新版规范通用的28病种新版重疾表CI4(2020)和新版规范28病种新版重疾表(大湾区产品专属)CI6(2020)。

CI6(2020)是以新版规范28种重疾病种定义规范编制的,大湾区产品专属的新版重疾发生率表。

主要用于新病种规范定义下,针对粤港澳大湾区开发的重疾险新保单费率的设计和准备金评估。

粤港澳大湾区指:

广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市覆盖的区域。

我整理了新版规范通用的28病种新版重疾表和针对粤港澳大湾区专属的28病种新版重疾表,对比如下:

可以看出,大湾区专属的重疾表比通用的重疾表在发生率上整体是要更低的。

大湾区产品专属的新版28病种重疾表比通用新版28病种重疾表,男性整体低约18%,女性整体低约9%。

为什么会有这么大的区别?

主要原因我猜测也是和南北的气候环境以及经济发展水平,医疗卫生水平有一定关系。

但我感觉这样也不是很能说得过去。

这里咱不升级到国家战略层面去分析为什么要专门做一个这样的区分重疾表,

为什么只有珠三角,没有长三角,是否和香港保险和香港问题有什么关系。

单从一个国家内珠三角城市的重疾险就比其他地方便宜,

而且便宜的不是一点点来看,就可以延申出另一个问题了:

异地投保怎么算?

当下市场中异地投保是一个很常见的现象。

毕竟,相比香港要通行证而言,大陆各城市,特别是沿海城市的交通是非常便利的。

人在广东,刚下飞机,顺手买了份重疾险,请问这样行不行?

这种剧情也是符合当下监管要求的。

至少整个行业目前绝大部分保险公司都是默认这种操作的。

如果没有对异地投保作更严格的限制,有保险公司真的按这个区分开发重疾险,必然会涉及更多异地投保问题。

毕竟价格差的真不是一点半点,真要飞过来买一份重疾表,也不算难事,顺便还可以旅个游。

甚至可以说这样的差异化定价,是对按通用重疾表开发保险的保险公司的不公平,

是对老老实实按自己所在区域投保的人的的不公平。

最终有可能损害的是整体的利益。

毕竟孔子有言:不患寡而患不均。

那么,如果后面真的有针对重疾险异地投保更严格的监管要求呢?

是不是要监管明确不在常住地投保的保单就无效呢?

特别是在寿险、意外险和医疗险都已经开放保险公司全国经营的大环境下,

在保险越来越互联网化,越来越便捷化,越来越去线下的趋势中,

重疾险按地区区别费率的设计,到底是进步还是倒退?

这就更说不明白了。