我知道很多人都喜欢能“返本”的保险,但偏偏我就从没有推荐过带返还的保险,并且,一直在安利大家不要总想着“有事保险,没事存钱”,买纯保障型保险才叫买保险。

但今天,我发现我错了,我得认个错,我发现虽然我一直不推荐返本保险,但其实我这种观点也是单一的,是片面的。

经过我多年研究总结,终于有了一个重大发现,原来我一直很难解释清楚一个保险到底返不返本的原因,竟是因为保险中其实也存在薛定谔的返本定律。

以终身重疾险为例,很多时候,它到底算消费险还是能返本的保险险?一方面取决于你从什么角度去看待,另一方面,取决于我这张口想怎么芬芳。

你想它是返本型保险,它就是返本型保险,你想它不是,它就不是,对于消费者而言,这太为难人了。

所以,我得端正态度,喜欢买返本的保险是人之常情,并没有错,毕竟你不像我,闲着没事总喜欢去琢磨内部的算法,知道保障成本是怎么回事。

今天我打算认真梳理一下思路,试着把这些区分的方式讲清楚,毕竟,就算是想返本,也要知道该怎么返本才划算。

一个保险到底是返本的保险,还是消费型险,对于消费者老爷而言,这其实是一个很朴实无华的问题。

一言概之,到期能退本金的保险就是返本型的保险,到期一毛钱都不剩的保险就是消费型保险。

不过严格来说,在保险教科书中,保险的分类是没有返本型保险这个类别的,那这个返本型保险概念到底是怎么来的呢?

没错,是保险代理人一人一张口殷勤“教育”市场出来的,但这个锅其实不该保险代理人背,更多是市场需求的产物,这口锅其实是消费者自己造的。

因为保险在我们天朝的传统文化中,对标的都是生老病死这些晦气的事情,在大妈大叔眼中,你和她们讲这些是很不吉利,很不礼貌的行为。

如果不换个美观一点说法,比如说买保险就是“买平安”,不扯上些返本概念,比如买保险就是存钱,十个代理人去陌拜,9个都要被轰出门去。

还剩下的1个,要么可能人家也想坐下来和你好好讲讲安利的故事,要么人家可能就单纯的馋你的身子。

保险就是因为在天朝太难卖,保险公司和代理人为迎合客户“需求”,才创造了“返本”这个名词,有意无意的弱化了保险原本该重点关注的责任,以买平安高度概括之。

久而久之,保险公司的培训就越来越倒向了话术向,怎么好听怎么讲,代理人为了成交,把产品吹的天花乱坠,好像啥都能保,天上天下仅此一家,在违规边缘疯狂试探。

反而愿意沉下心去认真学习的从业者,就显得特别像老实人,注定斗不过说话好听的渣男渣女,大多熬不过试用期。

说到这里,我不得不感谢我的衣食父母们,在我把保险讲得像个恐怖片的前提下,还愿意让我有一口饭吃,让我在这个行业恬不知耻的活了这么多年,跪拜。

言归正传,这就是返本型保险这个说法的由来,而现在,时代变了,保险早都加进中小学生的课本中了,是时候到我献丑了。

能关注到我这里的老爷,该是不喜欢看那些花里胡哨的话术的,该是具备独立与辩证思维的新社会主义接班人,所以咱也讲点实在的。

实际上一款保险是否具备返本能力,核心在于:

保障期间现金价值是否能等于或高于累计已交保费。

关于现金价值是什么,不懂的复习我之前写的→《别再问我保险的定价原理了》

能达到这种效果的保险产品,其实可以简单分为三类:

正规的保险产品定义中,最接近“返本”这个概念的设计叫做“两全险”,又称之为生死两全保险。

简单理解,两全险就是在保险期间内身故,赔付保额;保险期间内没有身故,到期后返本。

两全险看似复杂,实际上原理非常简单,可以理解为是定期寿险和存定期理财打包组合在一起,摇身一变,就成了两全险。

膨胀点说,我随手就可以设计一款这样的产品。

比如张三今年30岁,他想要买一年期的100万保额的定期寿险。

我可以根据《生命表(2010-2013)》的数据,以非养老类业务一表中30岁男士的死亡概率设计,

不加任何其他成本费用,不赚他的钱,只交个朋友,卖他个797元。

假如张三想要到期能返本的,没问题,我就可以用两全险满足他,只要27363.7元,这款两全险他就可以拿回家。

张三这一年就有100万的保额,如果这一年间挂了,我就赔他家人100万,如果到期没挂,我还把27363.7块钱原封不动还给他。

你猜他想买哪个?你再猜我喜欢他买哪个?

这27363.7块钱我可不是拍脑袋随口乱叫价的,我是按3%的年化利率计算,要多少钱一年才可以产生797元的利息这个逻辑来算的。

797元是100万定期寿险保额的保障成本,这是硬性成本,少不了的,我多收他的27396.7-797=26566.7元,这是现金价值。

如果他真的买了这个两全险,只要我把其中的797元拿去买定期寿险,剩下的现金价值存进一年期理财产品中,

假如利息有5%,明年我不仅能把他要的本钱全部还给他,手里还平白多了531.3块钱。

这种助人为乐的事情,我何乐而不为呢?如果保监会爸爸允许我卖保险,这个朋友我交定了。

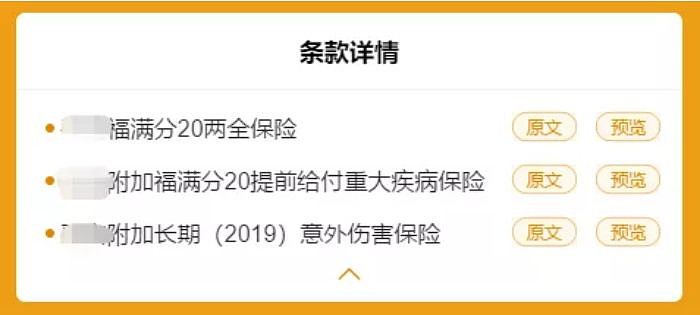

两全险就是这么回事,市场上这类产品特别多,主要应用在重疾险和定期意外险上,比如百万XX保,XX福满分。

在产品介绍页面中会有类似如下的描述:

点开合同条款也可以很直观的看到两全险这几个字:

至于这类产品的利息?

抱歉,绝大部分连3%都没有,对,这是我说的。

绝大部分,至少以我阅片无数的过往经历里,没看到过一款带两全险的产品综合利息能超过3%的。

看在我嘴皮都磨破的份上,姑且信我一次,这类保险就一刀切,别再心动了吧。

如果,如果你连3%的利息的理财产品都不知道去哪里找,前面的话就当我没说。

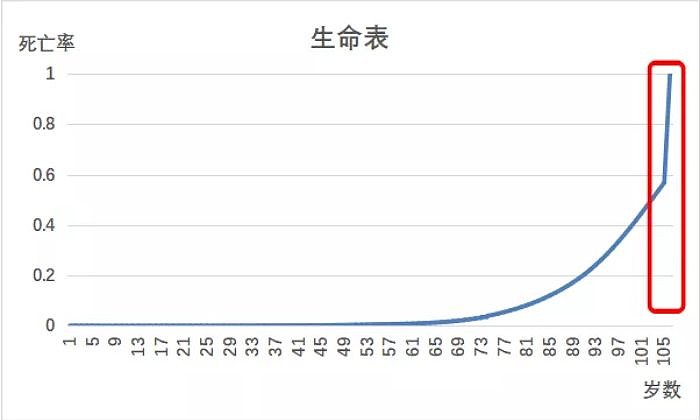

终身寿险,顾名思义是保障终身的寿险,但在保险精算角度,更确切的说法应该是保障至105岁的定期寿险。

因为在保险的精算假设中,对应年龄有对应的风险概率,目前最高覆盖到105岁;

也就是说,如果有人活超过105岁,在保险领域,他就已经是个死人了,不管现实中这个人死了没有。

保险精算中设计的人极限寿命就是105岁,应用到寿险保障期选择上:

保障30年的是定期寿险,保障至70岁的是定期寿险,保障至终身的本质上也就可以理解为保障至105岁定期寿险。

那么,为什么保障30年的定期寿险和保障至70岁的这类定期寿险,到期后你交的钱就都是消费掉了,而保障至105岁的终身寿险却可以有返本功能呢?

关键就在于死亡概率上,根据《生命表(2010-2013)》的数据,以非养老类业务一表男性各年龄的死亡率图表如下:

终身寿险能实现返本功能的关键,就在于其设计是105岁死亡率等于100%。

人固有一死,而保险在自己的生死簿上把所有人的必死年龄定在105岁。

所以买终身寿险就成了买保障至105岁必赔的定期寿险,不管105岁的时候你挂了没,保险公司都当你挂了给你赔钱。

同样以上面说到的30岁张三来解释,他要买100万保1年的定期寿险,我为什么卖他797元,还敢说不赚钱只交个朋友?

因为30岁男士的死亡率是0.000797,基于概率成本,100万保额就是要797块钱。

而如果张三死活认为自己这一年肯定要完,不挂就自杀,这时候要我卖给他100万定期寿险,那我只能直接收他100万了;

同样不赚钱,因为他的死亡率就是100%,只是我交不了这个朋友了。

所以保障30年的,保障至70岁的这类定期寿险,到期后钱就消费掉了,而终身寿险,就能实现返本。

因为你买终身寿险,本质上是提前为未来必定发生的事情存钱。

所以,终身寿险的价格也必然会比定期寿险贵很多,这部分多交的钱,就是保险公司为了105岁能赔你保额,提前收上来的现金价值。

市面上单独卖的终身寿险比较少,因为终身寿险主要功能已经不再是身故保障了,这是定期寿险的作用;

终身寿险主要作用就是用于做资产传承,真正能用得上这个功能的人相对小众。

保险公司为了迎合消费者老爷的“存钱返本”和“啥都能保些”的需求,又“贴心”的替消费者的钱包着想,不能卖太贵,所以将终身寿险和重疾险组合起来卖。

这就是我们常看到带身故责任的终身重疾险,这才是目前保险市场的主流设计。

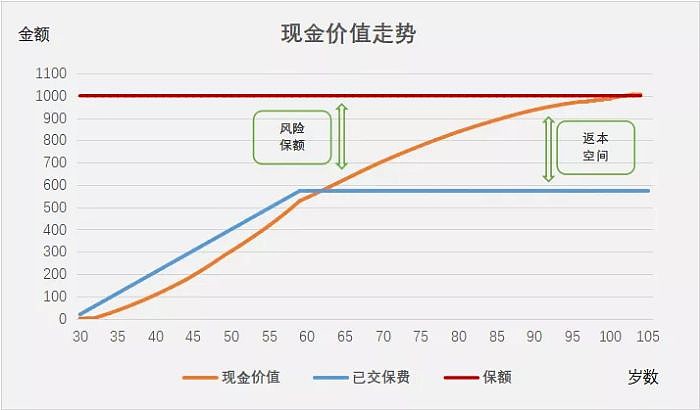

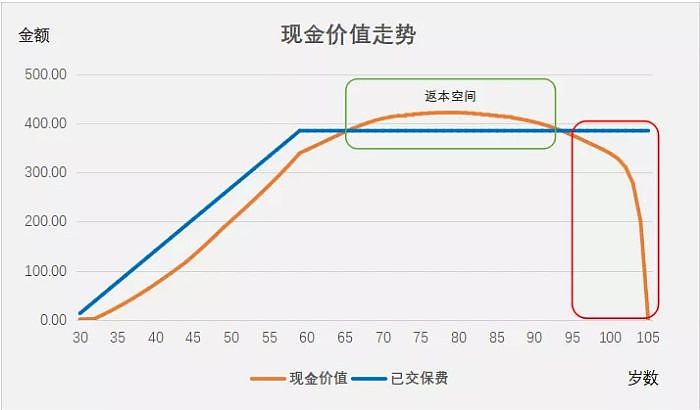

下图是我之前写过的一款重疾险:守卫者3号,保障终身,带身故责任下30岁男士买后的保费和现金价值走势图:

因为带上了终身身故责任,也就成为了如论如何,最多到105岁必定会赔保额的险种,

所以现金价值会随着年龄增加,越来越高,越来越接近保额,最终在105岁的时候等于保额,如图中橘线所示。

图中蓝线代表的是你的累计所交保费,橘线代表现金价值走势,当橘线反超蓝线之后,意味着退保能拿回来的钱大于累计所交保费。

也就实现了“返本”的功能。

目前市面上的这类产品,单从设计上来说,是有不少内部利率还算不错的产品的,内部利率能接近4.025%,这是行业上限。

相比两全险而言,这个利率是良心多了,对于大多数普通人而言,这个利率也还看得过去。

不过从配置价值角度而言,我仍不建议年轻人买这类组合。

我们需要身故责任的时间段是家庭责任的期间,它不是终身需要的,他就那么20年左右特别需要。

很多人选择带身故责任是基于万一身故了,重疾险也能赔,或者是希望存钱,甚至是有考虑到资产传承的。

但当我们理解了整个需求,客观认清成本之后,我们是否可以选择更合理的配置方式呢?

带身故责任是有储蓄功能没错,但是如果希望储蓄,我更建议买理财险。

因为你别忘了,这里面的身故成本可是每年都在扣的,这样折合下来的实际利息就不高了。

如果你考虑的是万一不在了,可以留点钱给家人,那么,你该考虑的是定期寿险。

毕竟不懂的时候就算了,想着多保点挺好,一迷糊就买了,多花了40%~50%的钱。

现在看我讲到这个份上,还这么买,你是真的在考虑资产传承了吗?

年纪轻轻,30几岁的人,就要考虑资产传承?家里有矿吗?家里有皇位要继承吗?你,是认真的吗?

如果是的话,可以交个朋友吗?

不是的话,在这个时候我们的预算本就紧迫,就别在最苦的年龄,把钱花在这些暂时还不着边的地方,先好好活着,别为难自己,好么?

咱分开来买,要身故保障买定期寿险,要重疾保障买终身纯重疾险,这样保额还更高,保费还更低,他不香吗?

至于分开买之后,还能返本吗?别急,接下来就讲。

终身纯重疾险,就是指不附带身故责任的终身重疾险。

上面有讲到保险的最高年龄是105岁,所以终身重疾险本质上是保障至105岁的定期重疾险。

有些险种很直观,我们一看就知道他是返本的,但有些产品呢,他返不返本,完全取决于你用什么角度去打开它,我愿称之为“薛定谔的返本”定律。

终身纯重疾险就是这种险种,和终身寿险不同的是,死亡是必然的,迟早问题,而重疾却不是,所以,即使是到105岁,重疾的概率也不会是100%。

这就意味着买终身重疾险,如果真的活到105岁还没发生重疾,钱是一分都不会返还,合同就会终止,就实实在在的消费掉了。

从这个角度来看,终身纯重疾险是妥妥的消费险。

但如果没有活到105岁,又没有发生重疾,怎么算?

这时候,不管是因为其他原因挂了,还是退保,一样都是返还现金价值。

这时候你再看,现金价值是有可能高过已交保费的,这他就又可以“返本”了。

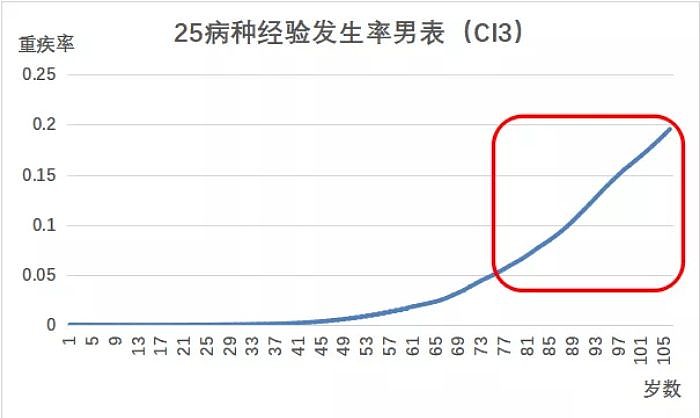

关键还是在于重疾概率上,下图是《重疾发生率表(2006-2010)》25病种经验发生率男表(CI3)一生的重疾率走势图:

重疾的发生率虽然最高到105岁也不会到100%,但大约75岁开始往后,发病率上升的趋势会越来越大。

30岁买终身重疾险,其实和买终身寿险一样,交的钱之中有很大部分是提前交给75岁之后这30年的保障成本的。

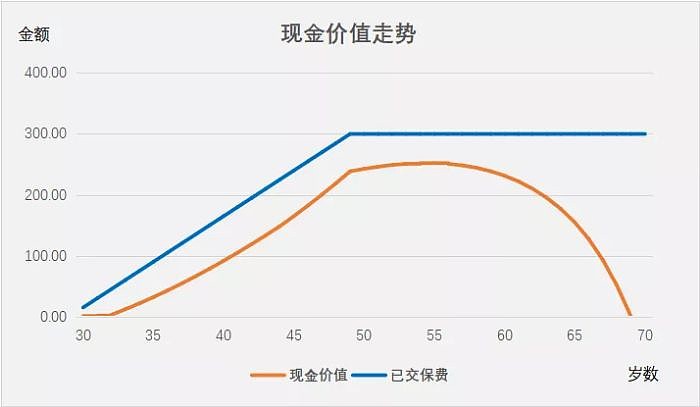

还是以守卫者3号为例,30岁男士买不附带身故责任下的终身纯重疾险,保费和现金价值的走势如下:

30岁男士买这款纯重疾险,在大约65岁到90岁这段期间现金价值是高于已交保费的。

终身纯重疾险一般在70-80岁之间现金价值最大,因为75岁之后重疾率上升趋势越来越大,所以现金价值会越扣会多。

上图红色款可以看到,在95岁左右开始,现金价值就像吃了泻药一样,没几年就掉没了,到105岁的时候,现金价值为0。

所以如果一直持有,没有退保,一直没挂,也一直没有发生重疾,那么在105岁的时候,他就是消费险,毛都不会剩下。

大部分返本型两全保险可以领取的时间都是70岁,那么,假如我们也在70岁左右的时候退保终身纯重疾险会怎么样呢?

如果张三30岁的时候买了它,然后一直稳稳当当的活到了70岁,哎,这时候张三感觉自己很不错,不想要它了,把它退掉,那么张三就能拿到比之前交的钱还多的现金价值。

这时候,这款重疾险也就被张三玩成了“能返本的定期重疾险”。

张三退保拿到的就是保险公司为后面的保障成本存着的钱,这个钱在这些年一直没有被乱花,实实在在的吃着利息。

上面讲到,优秀的产品设计能让内部利率接近4%,而这种操作,这个内部利率就无限接近实际利率。

你想想,你仔细想想,如果这么买,进,可以当成不花钱保了几十年的重疾;退,可以继续持有就当作保障终身的重疾险;

甚至还有十几年的时间给你考虑,是要患重疾好,还是退保好?还有比这种更科学的买法吗?

澄清一下,这里说的不花钱保几十年,和前面我想和张三交朋友卖给他的两全险完全不是一个概念,这里没有多收任何钱,这里没有狗头,是真实话。

不管是拿买两全险的钱,还是拿买带终身寿险的重疾险的钱,来买终身纯重疾险,都可以通过定期寿险+终身重疾险的组合形式,实现类似的返本功能,并且保额更高,不浪费。

所以,老夫今年芳龄30,你站在我的角度想一想,如果我想要返本,我会选择买哪个?

是买两全险,还是买带身故责任的重疾险,还是买终身纯重疾险?

如果认真思考的同学,看到这里,应该能举一反三,延伸发现了另一个问题了,

上面说到的定期寿险,定期重疾险,那些保障30年的,保障至70岁的,为什么就不能返本了?

除了两全险,其他为什么基本都要买保终身的期限,保险才可以返本?

能想到这点的同学,恭喜你,因为你基本上拨开保险千层饼,看到核心了。

回到开头的那句话:

实际上一款保险是否具备返本能力,核心在于保障期间,现金价值是否能等于或高于累计已交保费。

就算是消费型保险,仍然带有储蓄功能,实际上,可以说是存在现金价值的保险都存在储蓄功能。

定期险在保障期间,同样有现金价值,只是期间现金价值没办法超过所交保费,所以就实现不了返本。

以保障至70岁的守卫者3号为例,它的现金价值走势是这样的:

不是它不想返本,而是保障期限太短了,没时间复利;整体的风险概率太低了,没机会在前期多收点钱。

钱全部都用在抵扣保障成本了,现金价值没机会反超已交保费。

所以就没办法返本了。

这类保险才最接近保险真谛,你买这类保险,交的钱几乎没有白费的地方,保险公司几乎没什么钱可以赚。

所以保险公司都不想和爱买这类保险的人做朋友,实在是没什么差价可以赚啊。

理性来说,保险是需要成本的,风险是有概率成本的,这其实大家都知道,但要他们主动为这个成本买单,这就反人性了。

正是因为保险存在这样的,一般代理人不可能深入了解的,几乎没有保险从业者科普的秘密,所以,我才一直建议买消费型,不带身故责任的纯重疾险。

但要讲清楚这层逻辑,我就必须要把保险像剥洋葱一样,慢慢剖开给你看,这个过程辣眼睛。

就好比保险行业大家都在给你描绘一个美女多有仙气,多好看。

而我却像钢铁直男一样,和你说美女也是要吃喝拉撒的,甚至我还和你讲起了人体解剖学。

是不是很没意思?