这篇评测一款定期寿险:

国富人寿国富栋梁定期寿险(网名:定海柱1号 or 定海神柱)

如果想简单粗暴的直接看结论:

这款定期寿险是目前最便宜的常规定期寿险,不过公司比较新。

如果想看具体评测的话,接下来咱们慢慢聊。

这是一款常规定期寿险。

寿险的保障是身故赔保额,基于有些老爷甚至问我身故是啥意思,这里更直白一点说一次,就是指“死亡 or 挂了”。

除了条款中约定的除外部分,其他不管是意外还是疾病导致的死亡,保险公司都会赔一笔钱。

这笔钱赔给谁?当然是只能赔给自己的家人。

寿险分为定期寿险和终身寿险,

终身寿险就是保障至105岁的寿险,105岁是保险业费率表约定的人能达到的最高寿命。

假如张三买了50万保额的终身寿险,然后张三居然活到了105岁还没挂,那么,保险公司也会当张三已经挂了一样,直接把50万给张三。

所以,终身寿险在身故保障上较低,其作用更偏向资产传承,带有较大的储蓄功能,保费较贵,保费和获得的保额之间的杠杆较低。

定期寿险则是按照约定保障多少年,如果期间没有发生理赔,则到期合同终止,你交的保费就消费掉了。

还是以张三为例,假如张三买了一款50万保额,保障30年的定期寿险,假如在这30年里,张三挂了,保险公司就赔给他家人50万;

而如果在这30年里什么都没发生,30年到期后合同就就终止了,保险公司不会把张三交的钱退还给他;

并且就算张三是在第31年挂了,也和保险公司无关。

定期寿险的的核心保障就是身故的高保额,没有储蓄功能,

所以保费和获得的保额之间的杠杆非常大,是真正意义上为了爱和责任的险种。

定期寿险中也有分为很多种不同的形态,比如保额会慢慢递减的减额寿险,保额会慢慢增加的增额寿险等。

除了保额的设计方式不同外,还有保费的计算方式不同的定期寿险。

常规形态就是指在保险期间内,保额和保费都是固定的这种均衡保费制定期寿险。

比如我买了一款50万保额,保障30年的定期寿险。

假如这30年保额固定,一直都是50万,每年交的钱也是固定不变的,那么这款寿险就是常规的定期寿险。

了解了定期寿险是什么东西,和它有什么作用之后,我们可以继续讲讲今天要评测的这款定期寿险了。

今天这篇要讲的主角是:国富人寿国富栋梁定期寿险(后面简称:国富栋梁)。

这款产品算是新产品,但也已经上市三个月了,在互联网保险市场有很大的名气。

如果你经常关注互联网保险,多半是听过的它的网名的。

它在齐欣云服的网名叫做“定海柱1号”,在700度的网名叫“定海神柱”,但他们都是同一款产品。

而我列出来的“国富栋梁”才是它的本名,是写在合同条款里的真实姓名。

基于现在互联网保险竞争激烈,很多平台为了彰显独家优势,让消费者以为这是一款只有他家才有的卖的优秀产品,都有喜欢给保险瞎起名的风气。

但这个风气着实让我尴尬,我觉得各平台这样做为难的是消费者老爷。

因为同一款产品即使是在不同平台销售,其核保和保全的机制都是源于同一家保险公司,都受到保额限制要求。

既你以为是两款不同的高性价比保险,但当你对比半天,真下定决定要买的时候,才发现下不了单;

因为对于保险公司而言,你可能已经买过了,并且已经买满了免体检额度。

所以这种瞎起网名的玩法,实际上增加的是消费者老爷识别产品区别的成本,

所以我现在都习惯直接看产品本名,评测产品也都会重点讲清楚产品本名。

为了方便对比,我这里以曾经的高性价比扛把子“华贵大麦2020定期寿险”(后面简称:大麦2020)作为对比对象。

并且,最近华贵人寿还新上市了一款有意思的非常规定期寿险“华贵大麦正青春2020定期寿险”(后面简称:大麦正青春),这里也一并列入评测。

从投保规则来看,这三款的免体检保额最高都可以到300万。

国富栋梁的承保职业较严格,只能承保1-4类职业,意思就是像警察,建筑工人这类有一定程度涉及危险的职业,是不可以投保的。

而华贵大麦的两款定期寿险则相对宽松,承保1-6类职业,也就是基本上都可以买。

国富栋梁有一点不错的设计,就是保证期间可以选择到88岁,有点伪终身寿险的意思。

也就是如果选择保障至88岁,能涵盖一定程度的财富传承作用。

价格当然会贵不少,但又比直接买终身寿险便宜非常多,毕竟按人均寿命来看,能活到88岁的很少。

大麦2020的缴费期限更灵活,可以选择保至70岁交至70岁,这样每年分摊的保费支出就非常少,杠杆率更高。

讲完投保规则,我们来看一下核保规则:

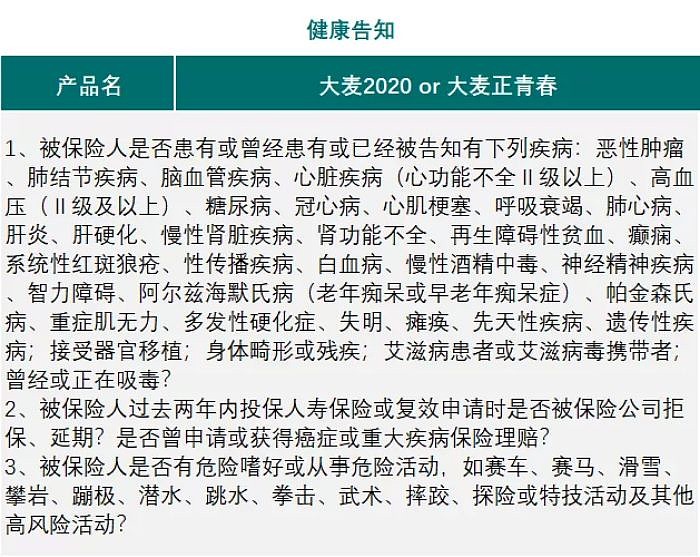

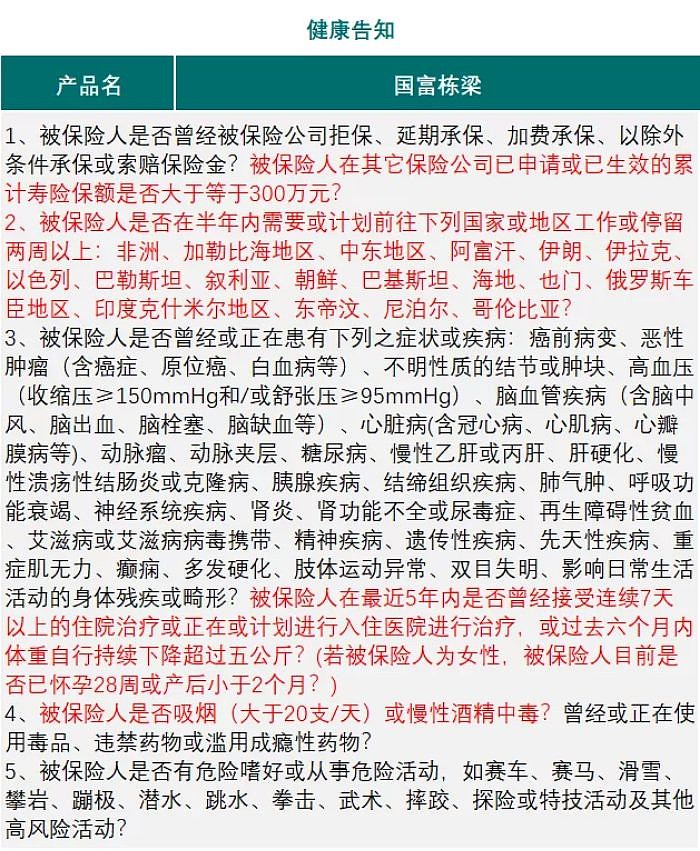

从健康告知来看,国富栋梁的健康告知涉及5条,华贵的两款都是3条,这么说可能比较抽象,所以我还是列出来给大家看看。

这是华贵人寿的两款定寿健康告知内容:

这是国富人寿的国富栋梁健康告知内容:

上面红色的部分为国富栋梁对比华贵人寿健康告知多出来的一些地方,国富栋梁的健康告知问卷要比华贵人寿的复杂许多。

不过如果从整个行业来看,国富栋梁的健康告知也并不算严,也算是偏宽松的了,只是比华贵人寿的严一点。

国富栋梁也可以智能核保,如果健康告知没通过,还是可以通过智能核保尝试一下的。

如果智能核保也没有对应的问卷就没办法了,国富栋梁目前暂时还不支持邮件核保。

从核保规则对比来看,对于身体健康的人来说,两款都没有区别。

可如果是身体有点小问题的人,有可能会被健康告知卡住,则华贵人寿的健康告知更宽松一点。

如果投保规则和核保规则过不了,再好的产品也与你无关,

所以,我习惯在讲完投保规则和核保规则之后,才开始分析保险责任。

现在互联网上面的定期寿险,保障责任基本都是身故or全残,这算是标配。

如果有哪家的寿险不是这样的,他都不好意思拿出来卖,个别脸皮厚大品牌的寿险除外。

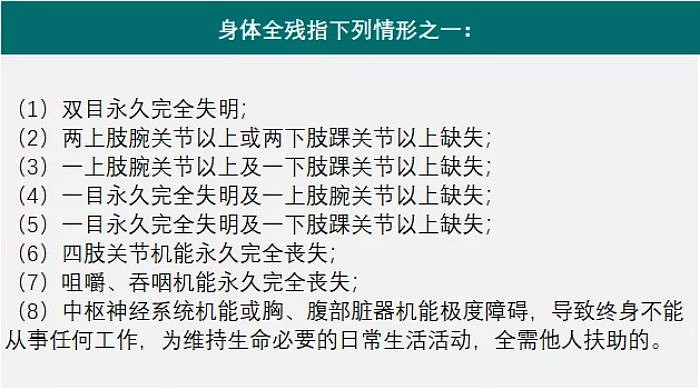

身故前面已经解释了,那“全残”又是指什么呢?可以看一下合同中对于“全残”的定义:

各家寿险对于全残的定义基本上都是一致的,全残也叫高度残疾。

按行业统一标准《人身保险伤残评定标准及代码》来说,也就是3级以上的残疾。

“全残”简单来说就是人虽然没死,但是基本上是废了。

有一定生活阅历的老爷大概明白一句话:有时候人活着,比死了更痛苦。

全残就是这种情况,所以,寿险包含全残责任在我看来,虽然并不占多少成本,但就是意义重大。

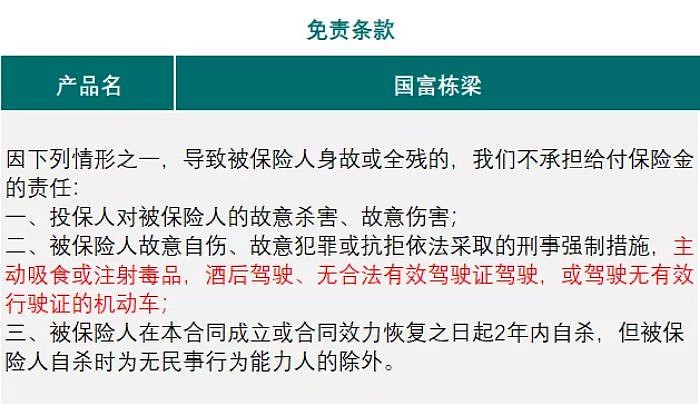

常规寿险免责条款行业规则是7条,这三款定期寿险的免责条款都只有3条,但国富栋梁的3条实际上是5条。

国富栋梁把“吸毒”“酒驾”这两个常规除外责任并入了第二条中,所以实际上是5条,只是没有“战争”“核爆炸”的免责。

另外,国富栋梁在条款释义中有明确解释醉酒的定义:

指发生事故时被保险人每百毫升血液中的酒精含量大于或者等于 80 毫克。

根据释义,可以看出这里说的酒后驾驶是指醉驾,醉驾本就是犯罪行为,所以没有达到醉驾程度的酒驾不会除外。

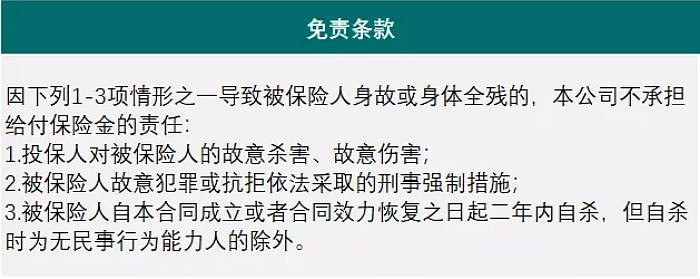

华贵的两款定寿免责条款:

对比免责条款可以看出,国富栋梁比华贵人寿的两款略逊一点。

至于补充说明中的加保权,减保权,转换权之类的,属于锦上添花的功能,实际上没什么用,毕竟我们买的是定期寿险,不是终身寿险。

国富栋梁还可以选择附加疾病豁免责任,也就是如果罹患了轻症/中症/重疾,则这份寿险后面的保费可以不用交了,就是把重疾险的豁免责任搬到寿险来了。

而大麦正青春的的形态是保费每年递增3%,所以前期的保费相对较低,后期会比常规定期寿险高,这个这里不展开,留到费率那里再细讲。

以100万,保障30年,30年交为例,以下是三款定期寿险的价格对比:

国富栋梁比大麦2020整体价格便宜约7%,而正大麦青春价格则明显便宜很多,那是不是大麦正青春价格更有优势呢?

别忘了,前面有提到大麦正青春不是常规定期寿险,这款产品创新的地方在于:

保额不变的前提下,前期保费低,然后慢慢增加,更偏向自然保费制。

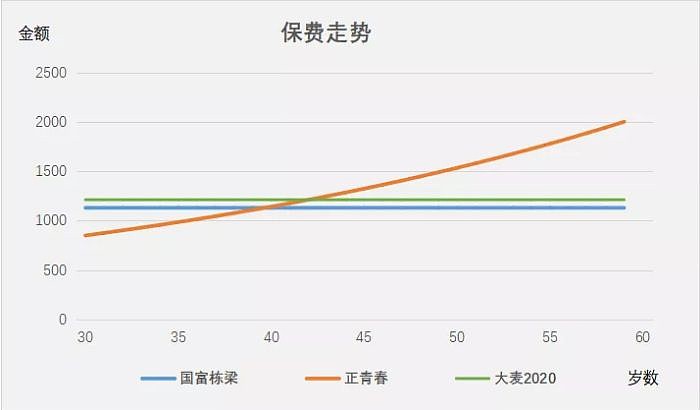

大麦正青春的保费是会每年增加3%的,下面是以30岁男士为例,他们在同等100万保额和保障期间30年条件下,所交保费的走势图:

大麦正青春虽然前期比较便宜,但在40岁左右,保费就开始反超了,所以,要对比价格,还是需要看整体交费的折现价值。

以4%的利率对大麦的两款产品所交保费进行折现计算,得出大麦正青春的折现总保费为22244元,大麦2020的折现总保费为21796元。

嗯???

同一家公司的两款定期寿险,新款看起来搞得那么有诚意,让我折腾算半天,结论居然是新款比老款还贵?你居然挺会玩啊?

当然了,实际上两款的价格整体也仅相差2%,而且如果未来实际的通货膨胀率高于4%,两款的价格也就相差无几了。

但这仅限于他们的内部斗争,也就是说,如果从价格角度考虑,国富栋梁的价格最便宜。

另外,前面有讲到国富栋梁可以附加疾病豁免,下面是各年龄附加豁免和不附加的价格对比:

可以看到附加的价格随着年龄增长变化很大,到30岁后面明显的不划算。

所以如果是我的角度,我觉得30岁前可以附加,30岁之后,还是不附加的好。

最后,我们再来看看公司和监管层面的信息:

从公司层面来看,这两家公司都较新成立的人寿保险公司,所以暂时都还没参与到服务评级中,暂时不知道综合服务能力如何。

华贵人寿从发布的产品来看,偏向深耕寿险领域,国富人寿则在重疾险和寿险上都有下大功夫。

他们两家都是通过几款网红产品,在网上打开知名度的,经常关注互联网保险的老爷,在这两年多半是听过这两家保险公司的。

不过绝大部分的保险号都是只对比价格,对他家的公司层面都是一笔带过,甚至提都不提,以至于很多人都不知道这两家居然是这么新的保险公司。

新公司因为原保费规模还没起来,所以现金流都会比较充足,监管层面的数据都比较好看,风险评价都为A。

国富人寿更新一点,所以偿付能力还非常高,不过以它目前产品的定价来看,为了快速打开市场,定价是非常激进的。

所以能看到他家上季度和本季度的偿付能力下降趋势还是挺大的。

因为两家公司都比较新,所以这两家公司没啥好对比的,都差不多,属于同一层面。

大麦正青春虽然看起来前期很便宜,但除非你的年化收益率高于6%左右,否则比不上大麦2020。

大麦2020的投保规则更灵活,核保规则更宽松,免责条款更少。

国富栋梁虽然在健康告知和免责条款上略严一点,但整体区别不大,价格比大麦2020便宜7%。

国富栋梁是目前全网最便宜的常规定期寿险。

两家都是比较新的保险公司,也只有这种轻装上阵的公司,才没有什么历史包袱,可以开发出这么极致价格的产品。

但鱼和熊掌不可兼得,虽然以我们国家对保险行业的监管而言,倒也真不用担心保险公司会不会倒闭,安不安全的问题。

但基于他们暂时还没有参与服务评价,我认为新小公司在经营经验上,或多或少可能存在服务能力上的不成熟,这也是需要明确取舍的。

同时,这里对比的是全网最高性价比的两款产品,所以在价格上可能没什么明显的差异感,但如果以某安的定期寿险来对比则简单粗暴多了。

某安的小安定寿,保障30年,缴费期20年,保额100万,每年需要交3130元。

国富栋梁同样保障30年,缴费期20年,保额100万,每年需要交1460元。

是愿意相信大品牌的的服务,而愿意给出高一倍的价格,还是愿意追求最高性价比,给小公司成长空间?

只有看到这突兀的,相差一倍有余的价格差异,才能明白我说的取舍的含义(小安定寿还不保全残)。

无论如何,国富栋梁这个价格,配得上寿险所承担的爱与责任。

这个价格,属于买了不会吃亏的级别,谨以此文评测,推荐给需要的老爷。

具体产品详情可以在我的公众号菜单栏-优选保险查看。