在3月31日保险行业有一个大事,中国保险行业协会公布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,向行业开展征求意见工作;后面简称“新版规范”。

为什么保险行业协会要重新修订重疾险的疾病定义?意见稿中主要修订了什么?

修订后对行业会有什么影响?对消费者又会有什么影响?这篇咱们主要聊聊这几点。

以世界保险发展史而言,重大疾病险是一个很新的险种。

重疾险从1983年始于南非,之后发展至英国、澳大利亚等国家,1995年引入中国,在中国的发展也就二十几年的历史。

在我国主要经历了四个阶段:

1、1995年—2000年为初期阶段,病种约为10种左右,保障范围较小。

2、2001年—2006年市场快速发发展阶段,病种不断增加,各公司释义各异,理赔标准不统一,导致非常多的理赔纠纷。

3、2007年—2012年行业规范发展阶段:

当时保险推销员普遍素质不高,存在较严重的销售误导现象,产生的重疾险纠纷事件使保险被妖魔化,不利于行业的健康发展,长期处于负反馈循环。

但在国家和社会层面,保险是一种客观的金融工具,是对冲风险的社会稳定器,深圳友邦拒赔被诉事件成为了导火索,迫使监管开始强力介入规范行业。

2007年,保险行业协会与中国医师协会联合发布25种重疾定义规范,并要求保险公司设计的重疾险必须符合规范,自此,保险行业的重疾险终于有了一套标准化定义。

这个规范对于后面这十几年的促进重大疾病保险快速发展,提升消费者对重大疾病保险的认识、保护消费者权益起到非常重要的作用。

但2007年发布的规范已经用了13年了,随着医学临床诊断标准和医疗技术的不断发展和革新,其中的部分定义已不能满足当前行业发展和消费者的需求。

4、这次新版规范的修订和完善,标志着保险行业逐渐步入成熟阶段。

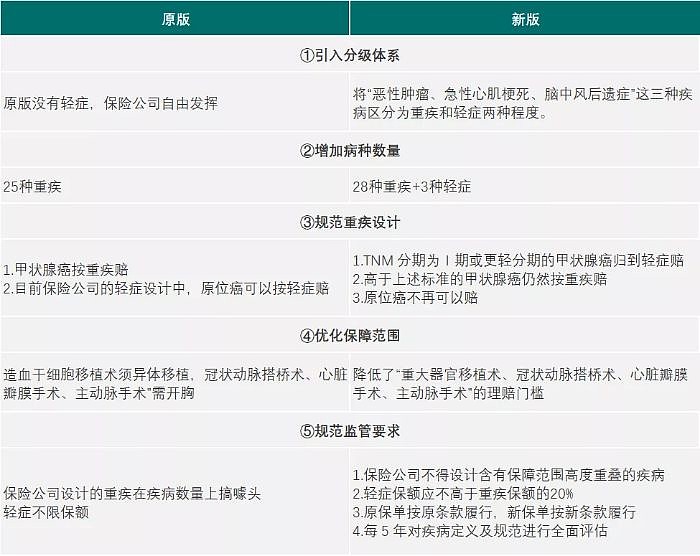

那么,本次意见稿重疾定义修订了什么内容呢?

简单概括来说,主要分为以下5个方面:

上图为我对这次新版规范的核心内容的提炼总结。

如果是只想看结论的老爷,看完这张图基本上就可以拉到最后看结论,文章中间部分是对核心内容的详细分析。

新版规范首次引入轻度疾病定义,将原本重疾中最核心的三个疾病“恶性肿瘤、急性心肌梗死、脑中风后遗症”按照严重程度分为重度疾病和轻度疾病两级概念。

轻症的设计很大程度上可以缓解医学进步导致的重疾定义落后现状,

并且轻症是重疾险对健康管理领域的延伸,提倡消费者更注重身体检查,是重疾险发展的一大实用创新。

目前主流优秀的重疾险,定义都已经早就涵盖了新规范新增的疾病,且几乎已经覆盖原有的25种重疾;

但并不意味着这次规范的定义就没用了,市场先行,监管在后。

新版规范将轻症纳入体系能起到明确行业标准,规范市场行为的作用。

形成规范后,可以极大程度的降低我们甄选产品的难度,

毕竟如果没有规范约束,总难免可能会有些鸡贼保险公司做出鸡贼的事情。

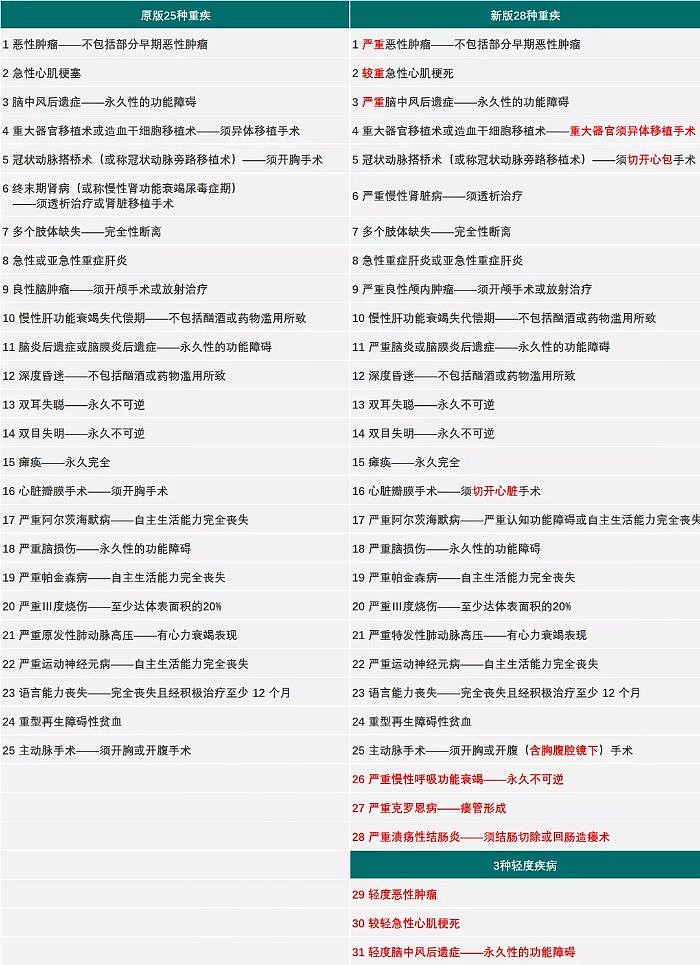

新版规范在原有的25种重疾基础上,新增了3个重疾病种和分级体系首次引入的3个轻症病种。

我将原版的25种重疾简义和完善扩展后新版的28种重度疾病+3种轻度疾病简义汇总,明细如下:

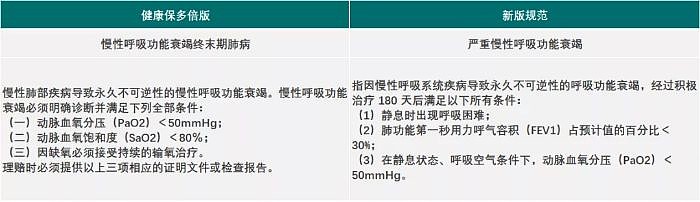

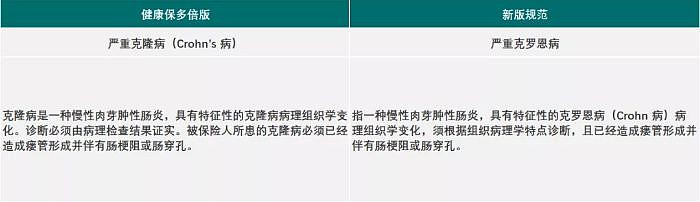

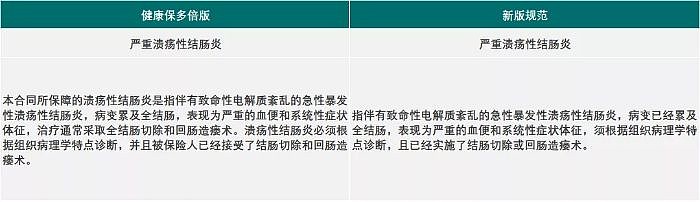

关于新增的3个重疾病种:“严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎”,其实和目前市场上部分优秀重疾险中已有的定义没有太大区别。

我这里以健康保多倍版(守卫者3号)的条款为例,如下:

严重慢性呼吸功能衰竭:

严重克罗恩病:

严重溃疡性结肠炎:

还是上面那句话:

市场先行,规范在后,新版规范落实的作用不在于创新,而在于形成成行业标准,就不会再有幺蛾子。

相对于旧版,新版规范的定义引用了更加客观权威的国际标准,减少主观判断的空间,使重大疾病的认定更清晰透明。

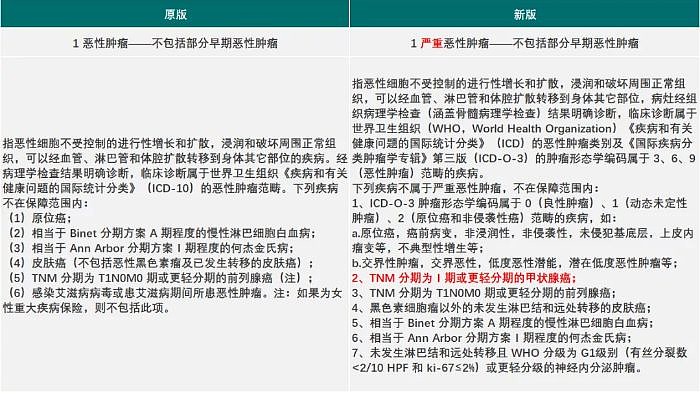

如对恶性肿瘤分级,新版原定义基础上,引入了世界卫生组织(WHO)《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准,使定义更加准确规范。

最大程度地避免了可能出现的理赔争议和理解歧义。

严重恶性肿瘤:

由新版规范和原版的恶性肿瘤定义对比可以看出,新版的定义解释更明确,界定更清晰。

但与之相对的,则是新版规范下的甲状腺癌将分级赔付,原位癌将不再赔付。

目前原版的甲状腺癌是重疾赔付,原位癌虽是除外,但在行业主流的轻症设计原位癌是可以赔的。

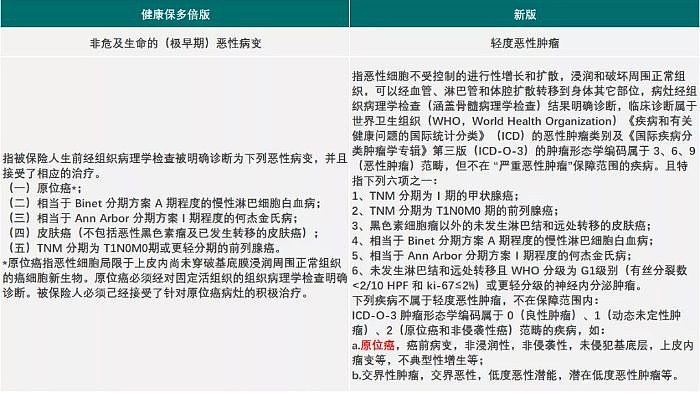

极早期恶性肿瘤:

对比新版规范和目前在行的恶性肿瘤定义来看,新版规范似乎反而还不如原版保障好?

站在表象来看,确实如此,但如果站在更深的层次去分析,回归保险合理理念去看待的话,会得到不一样的结论。

这里我先不展开,后面再细表。

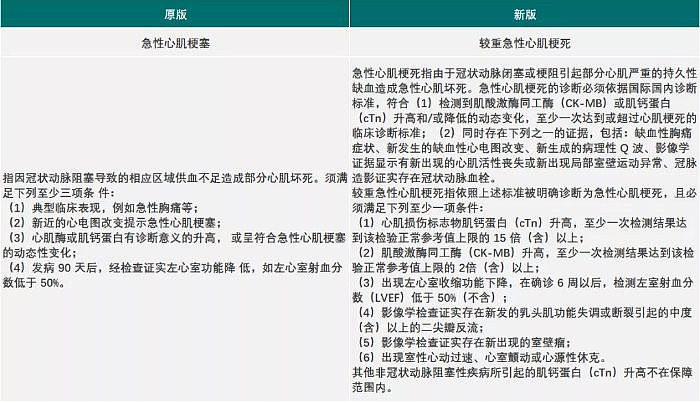

急性心肌梗塞:

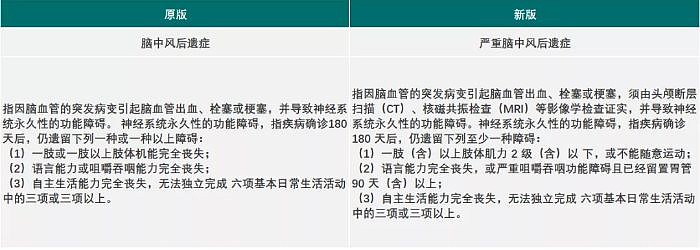

脑中风后遗症:

更多的我就不列出来了,由上面的三个核心重疾新旧版规范的对比可以发现,新版规范的定义字数明显多了很多。

但并不存在什么更严格或者更宽松的倾向,而是以最新、更权威的标准,明确界定标准为核心目的。

原版中的部分重疾涉及到具体的手术,但随着最新医学进展,不少疾病有了更好的治疗方法,原版的定义就显得落后了;

这次新版对这部分的重疾定义做了优化,使赔付条件更为合理。

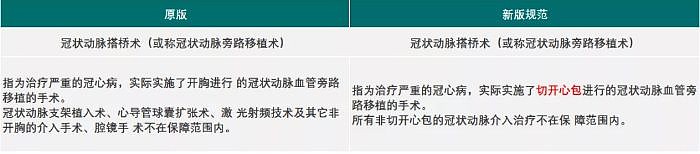

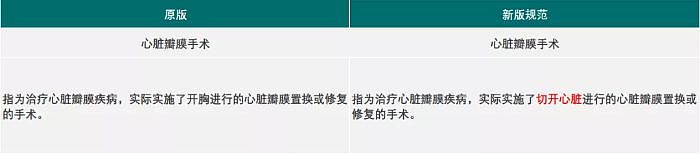

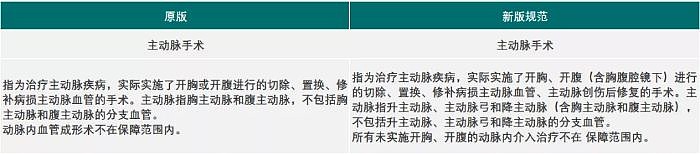

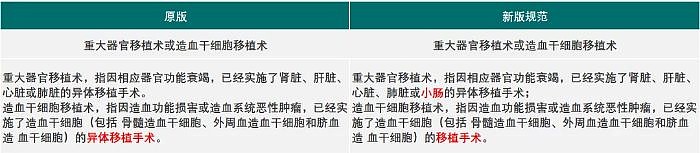

主要扩展对“重大器官移植术、冠状动脉搭桥术、心脏瓣膜手术、主动脉手术”4种疾病的保障范围。

冠状动脉搭桥术:

取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心包”。

心脏瓣膜手术:

取消了原定义规定的必须“实施了开胸”这一限定条件,代之以“实施切开心脏”。

主动脉手术:

拓展了主动脉的定义,纳入腔镜手术。

重大器官移植术:

造血干细胞移植术也不再要求必须是异体移植。

由以上几个定义的变更可以看到,新版规范放宽了相关重疾的理赔门槛,切实提升了消费者的保障。

这个改动也就意味着,目前行业的为降低过时定义要求的门槛而设计的轻症,后面基本上都可以按重疾赔付了。

1.新版规范也对保险行业协会做出了要求,原则上至少每 5 年对疾病定义及规范进行全面评估。

2.新重疾表可能将于2020年5月-6月发布,对新版规范发布之日前已承保的重疾险,保险公司要按原条款约定执行;

对新版规范发布之日后签订的重疾险合同,则应当符合新版规范。

3.新版规范要求保险公司设计重大疾病保险产品时,所包含的轻症保额应不高于重疾保额的20%。

近两年我看着市场的轻症设计到完善,保额也是从最开始的20%一路涨到现在40%,还出了所谓的中症;

我甚至一度怀疑后面保险公司是不是要搞出100%的了。

不能单纯的以为轻症保额越高越好,轻症的风险损失本就比较小,照这么搞下去,保费成本也就上去了;

这样就失去了核心的对冲属性,保险都成了对赌的套利工具了,还好监管也有这个意思。

不过看新版规范的这个语气,感觉应该是指导性要求,不会强制要求保险公司吧。

4. 新版规范要求保险公司在同一重大疾病保险产品中不得含有保障范围高度重叠的疾病;

如果新增疾病发病率极低,需在疾病名称中增加标注向消费者予以提示。

大概意思就是要求保险公司不要在设计的重疾在疾病数量上搞噱头吧。

浅显来说,这次修订的新版规范,对于消费者而言,除了癌症的保障没有以前那么好之外,其他基本上都是偏向利好消费者的。

那么,为什么新版规范的癌症要做这么大的调整呢?

主要还是基于甲状腺癌的高发病率和治愈率,甲状腺癌被业内称为“喜癌”,过高的赔付率一直都让保险公司苦不堪言。

换个角度来说,也就是说买了重疾险,如果是确诊甲状腺癌几乎就是套利。

基于重疾险的核心理念,结合国际标准,甲状腺癌确实不符合重疾险的标准。

之前一直都有网传国内重疾险要将甲状腺癌剔除,现在看到新版规范,可以明确甲状腺癌不会被剔除,但要做分级处理。

而原位癌在医生眼里,都算不上癌症,只需要一个简单的切除小手术即可治愈。

新规的一切调整都和重疾险的核心理念有关,一切都和保障成本有关,而这一切最终都要反映在消费者的保费上。

纵观国内这十几年重疾险发展,说好听了是保险越来越深入人心了。

但实际上,又有多少代理人自己区分清楚了重疾和大病的概念?

更别提广大消费者了,都知道保险要买,却根本不知道重疾险根本不是保大病用的。

如果张三得了一种不好好治疗很可能就会死的病,但如果张三积极去治疗,只需要做一个小手术就可以治好,甚至不用一天时间。

且治好之后还基本没有什么大的后遗症,第二天就可以照常上班了,那么张三得的这种就叫做大病。

而如果张三得了一种不好好治疗同样也很可能就会死的病,同时张三积极去治疗也需要较长的治疗周期;

治好之后还需要调养很长一段时间,甚至可能留下较大的后遗症需要终身护理,那么张三得的这种就叫做重疾。

大病和重疾的本质区别并不是疾病的严重程度,会不会死,医疗开支大不大,而是治疗时间长短,是否影响工作,是否有较大的后遗症。

看病要花多少钱这里,在我们国家,如果配置好了医保和商业医疗险,治疗开支这块真的不是重点;

后续问题才是重点,收入损失的补偿和长期护理的持续开支才是重点,这才是重疾险要解决的问题。

这才是重疾险设计的核心理念,所以,如果本着这种思维去看新版规范,就可以明白其合理性。

重疾不是为了大病开支,而是补偿收入损失和护理费用。

本就没那么严重的的大病,本来就不符合重疾的定义,本就很严重的重疾,也就不该让确诊赔付的标准过于苛刻或落后。

当然,站在观众老爷的角度,我当然知道你们想全都要;

保障越高越好,价格越低越好,但你我都知道,这世上没有这样的事情。

除非原本你以为便宜的价格,实际上一点也不便宜,羊毛始终出自羊身上。

我还是要吃力不讨好的强调看待重疾险的客观合理性非常重要。

因为这对于个人而言,能让我们买保险的钱都花在刀刃上;对于行业而言,更是一种良心循环。

所以如果长远来看,这次新版规范的修订是对消费者利好的改动。

我有预感后面朋友圈肯定又要掀起一波“甲状腺癌将被剔除”的营销刷频,

希望看到我这篇的老爷,理智一点,不要再被带节奏。

新版规范对重疾险的价格不会有什么影响,放心吧。

我把保险行业协会官网发布的新版规范通知链接放在阅读原文,有兴趣的老爷可以点击查看↓