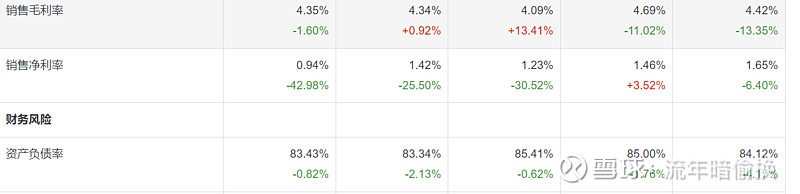

株冶集团主业为铅锌冶炼,由于成本端铅锌矿自给率较低,毛利率较低,资产负债率较高。

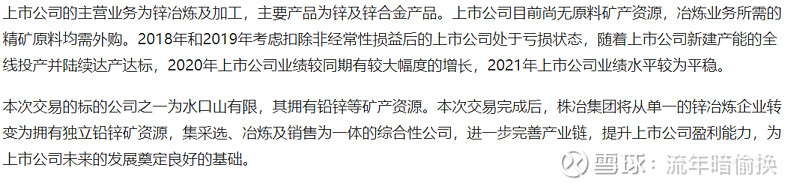

22年12月公告拟发行股份收购控股股东资产水口山矿及株冶有色公司股权,收购完成后公司有望从冶炼企业转变为资源企业。

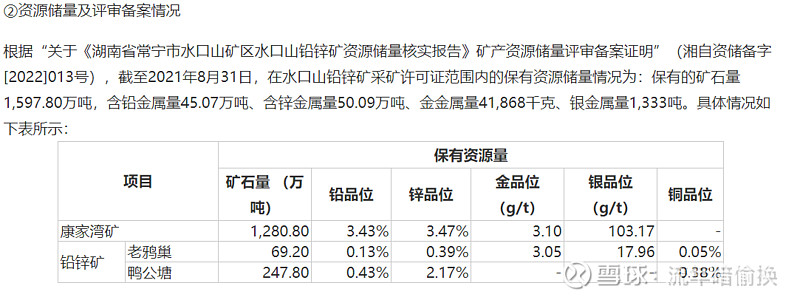

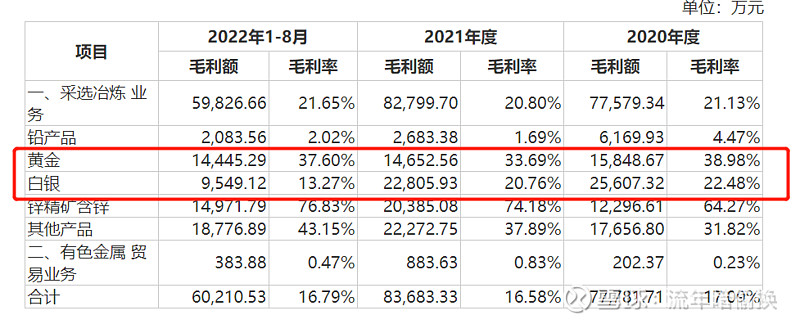

水口山矿资产丰富,表面上为铅锌矿,实际上伴生金银,预计利润主要由金银贡献。

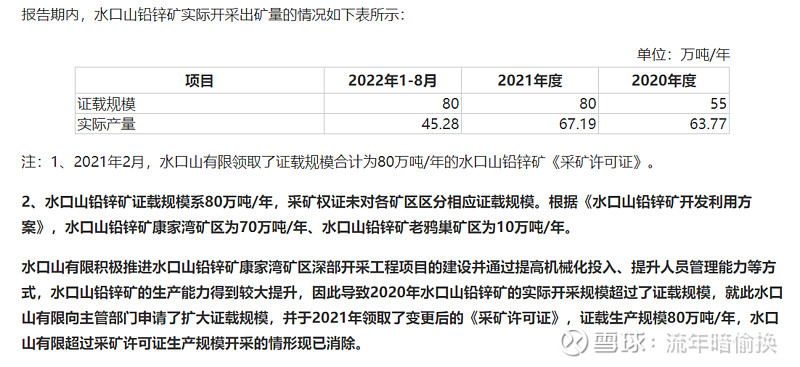

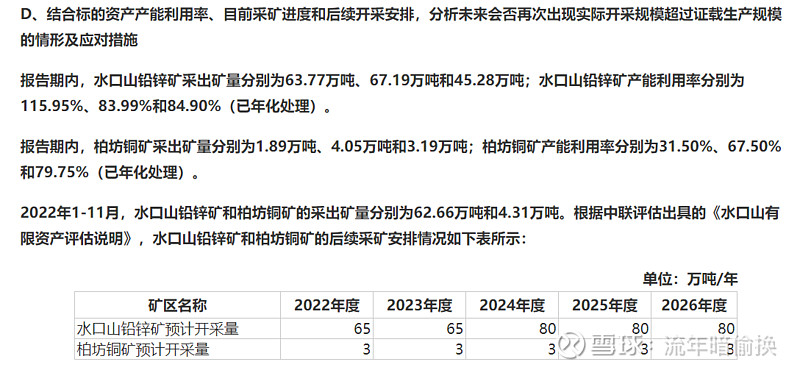

水口山采矿证载产能80万吨/年,目前产能不饱和,未来产量有增产空间。若假设伴生金银品位稳定,体内金、银具备量增逻辑。

正常年份水口山矿实现净利润4亿元左右,按照33亿收购价,对应PE 8X,非常便宜,若以金银矿估值,至少值20XPE以上。

3月13日公告大股东定增成本8.78元/股,且自动延长锁定期,当前位置相对安全。

公司主营业务贡献1.6亿元,水口山矿不考虑量增至少贡献4亿元,考虑贵金属周期向上带来的价格弹性,预计23年至少实现6亿元,估值端向贵金属公司靠拢,20X PE对应120亿市值。