我是剑桥大学MBA,CFA。我先提醒一下,各位买卖与我无关,我也仅表达个人观点给各位作为参考,但我会做到所有观点尽可能客观。

言归正传,我今天想聊的是 $中国平安(SH601318)$ 的商业模式。成功的生意人看的不是眼前,而是未来,那背后的原因你是否能看的懂呢?

不可否认,现在的平安,已经跌入低谷,短期之内很难反转,这点我之前在小红圈也说过:

很多人觉得持股一周就算长线了,无论是小白还是老江湖,最多做到以月为持有单位,根本不可能以年为单位去持有。这就是专业投资者和投机者的差距,心中没有价值,听人家风言风语两句就开始动摇持有的信心,是做不好投资的。

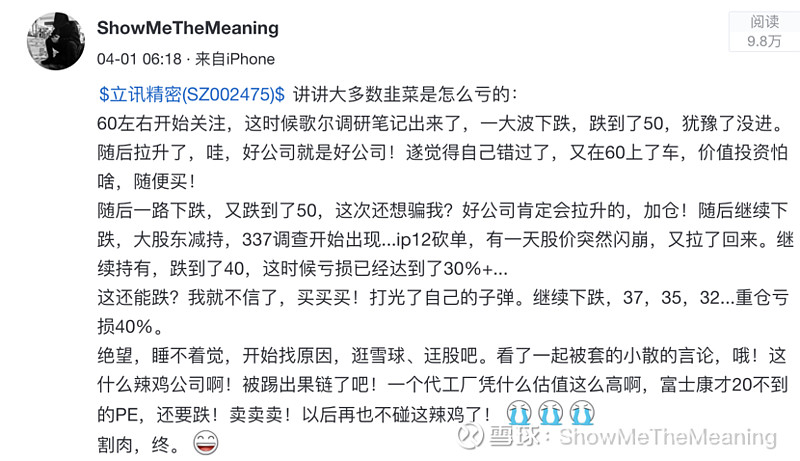

我要是天天管别人怎么说的,根本就赚不到钱。看看我雪球写的这个段子,其实大多数人都适用。事后再看32元的立讯,当时怎么没敢加仓呢?因为跌怕了。

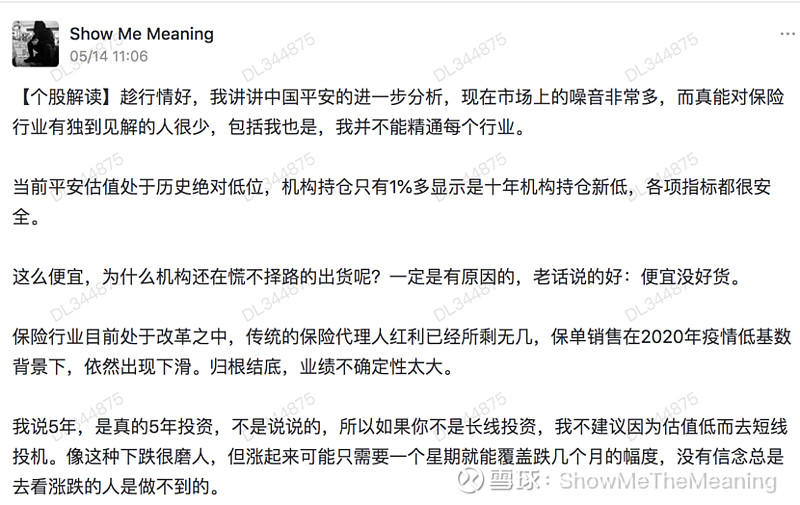

同理,我们现在讨论的是一个69元的平安,一个接近历史最低估值的平安,不是一个80元的平安,而平安所有出现的问题或多或少已经印证在了股价上。

平安和立讯真的有太多的相似之处,同样是行业惨烈杀跌(保险行业与TWS)。其他的就看图吧,总觉得在哪见过似的:

平安集团联席首席执行官陈心颖在今年的股东会上说过:“寿险是做长期生意,因此我们接下来提升代理人的质量是最重要的,今年不会很激进的指标,怕动作变形,要保持正增长的NBV。今年更在乎改革落地和扎实,做好了明年预期恢复双位数增长。希望各位股东给我们耐心,我们不可以走回老路,也不能走回老路啊。”

保险公司的NBV又叫边际新业务价值,是指新增的一元保费对公司净利润的价值贡献,NBV越高,代表新增保费对公司的净利润贡献越大。打个比方,如果新增的一元保费能给公司带来的净利润是0.7元,NBV就是70%。

听这意思平安今年是要放弃利润指标了,展望明年了。

为什么平安要不惜一切代价要改革?很多小散没有考虑过这个问题,总是盯着手上的这个股票在那看k线,心里默默想着:昨天又赚了一个iphone,今天又亏了一个ipad,心情随浮动盈亏而波动。咱们打开格局,从专业投资者的角度来看问题。

我们讲一下代理人模式的问题:2018年平安的代理人巅峰时期超过142万人,而现在平安的代理人已经下滑到98万人,这也是2016年代理人突破100万以来,近5年时间,首次跌破100万人。从目前来看,代理人数量还有进一步下跌的趋势。

我浅谈一下背后的原因:首先保险行业在国内的口碑一直很差,“卖保险”一度在社会上演变成一种贬义词,而部分代理人为了尽可能拉到客户,促使交易成功,可能不会规避一些风险;到了之后的赔偿环节,这些风险就显现出来了,比如后续赔偿发生纠纷等问题。快速增长的代理人模式实际上并没有给平安带来多少价值,相反却对平安的口碑造成极大的影响。

野蛮生长的代理人模式既是红利,也是历史遗留问题。那如何解决这个问题?两个方法: 1. 增加代理人的门槛; 2. 保险互联网化。

无论哪种方法,都会使得现有代理人减少,但代理人减少带来的影响其实有限,而保险互联网化蕴含着巨大的竞争风险,这才是我们需要担忧的点。

一个行业龙头的崩塌从来都不是因为现有行业里的老二、老三把老大干掉了,而是来源于外部冲击,怎么理解呢?

比如销量绕地球几圈的“香飘飘”被一点点、Coco、喜茶这些奶茶干掉了;比如方便面行业遭受到了外卖行业的巨大冲击;比如传统出租车行业被滴滴、网约车平台挤占利润空间。

那平安最大的对手是谁?我认为既不是人保,也不是人寿,是阿里和腾讯,是支付宝和微信。

互联网保险化,是一个大趋势,在疫情发生的2020年更是加速了进程。像微保,好医保,众安在线等保险公司,都想在互联网保险里分一杯羹,平安的保险改革,可能想象中的还要困难。

所以互联网保险化之后,渠道为王。然而,故事要是照这个剧本发展下去,那么传统的保险行业必将很快没落。

正如我当初天真的以为传统银行业会被“余额宝”赶尽杀绝一样,因为余额宝的高利息吸引大家纷纷把钱投入余额宝中,银行的存款业务会逐渐消亡。但最后,我发现我错了,银行活的很好,我忽略了在中国有一样东西叫做“监管”。

保险行业的《互联网保险业务监管办法》于2021年2月1日起正式施行。新规出现的原因就是“由于近几年由于互联网保险业务发展迅速,特别是疫情以来,互联网保险的运用更加广泛,也暴露了新的风险,给行业和监管也带来了挑战。”本次《办法》强化了持牌机构经营的理念,同时对互联网保险的定义和边界做出了定义,尤其是对自营网络平台作出了严格、明确的说明和规定。

哈哈,看到没——“牌照”,这个就很厉害了。

《办法》主要是限制第三方平台,比如部分微信公众号、微博等互联网平台的“大号”或“大V”,虽然没有保险相关的业务资质,但通过“跳转”的方式为保险机构引流。而这个办法实施之后,这类第三方平台如未获得相关牌照就开展保险产品咨询、比较保险产品、保费试算、报价比价等服务,则将视为非法经营互联网保险业务。

但监管对于保险公司是一把双刃剑,当前保险机构从业人员普遍通过微信朋友圈、公众号、微信群、微博、短视频、直播等方式参与互联网保险营销宣传,而《办法》强化了保险机构的主体责任,对从业人员开展互联网保险营销宣传进行了针对性的严格规定,这就给保险公司的营销造成了不便。

另外,对于传统保险公司来说,以支付宝旗下的“相互宝”为代表的网络互助已是互联网保险行业难以避开的一个话题。(题外话:像我本人之前也买了支付宝的“相互宝”,宣传是说大病重疾险赔付,保费真的很便宜,每个月几块钱。然而,后来我对保险行业进行了研究之后,我细读了“相互宝”的条款,我发现这个相互宝就是个辣鸡,只有得了那种很重很重的病,基本人快没的时候才会赔付,我就果断取消了😅)

网络互助平台本质上具有商业保险的特征,由于目前没有明确的监管主体和监管标准,相互宝处于无主管、无监管、无标准、无规范的“四无”状态。而这类的网络互助平台会员数量庞大,在监管眼里属于非持牌经营,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

所以,有了监管的介入,相互宝早晚会被监管盯上。

风险相信我也说的很明确了,互联网平台的大数据业务模式对平安等传统模式的冲击不小,中国老龄化速度在加快,这让寿险赔付压力在增加,所以养老改革又是另一条艰难改革之路。

我相信传统的保险公司还是会像之前的银行一样抗住这波冲击,走上改革成功之路的,只是需要时间。短期投机真的不合适,不要重仓,不要赌,改革可能比我们预计的时间要短,也可能比我们预计的时间要长,关键是你的心态准备好了吗?

以上仅为个人观点,不作为投资建议。