3月9日,宝丰能源发布了2022年年报。报告显示,公司实现营业收入284.3亿元,较上年增长22.02%;归属于上市公司股东净利润63亿元,较上年下降10.86%。不得不说,宝丰能源的年报是我看过的诸多公司里面质量很靠前的,内容简洁,表述清楚,披露充分,投资者看起来也很舒服。

2021年是化工企业的大年,大部分化工产品都处于历史周期高点,这也导致很多化工企业赚的盆满钵满。所以在预测2022年利润的时候,是考虑了周期下行因素的,但同时又考虑到宝丰在2022年中期会有新增的300万吨焦炭产能,以量补价应该基本能保持2021年利润,因此在去年的年报思考文章最后,我拍脑袋预估2022年的利润在80亿左右,没想到差距不小。

所有的企业都是时代的产物,也就是说所有企业都处在周期之中,只不过有的周期长,有的周期短,化工企业就是典型的强周期性行业。所以我们在研究化工企业的时候,要高度重视周期趋势和企业应对周期的能力。宝丰能源作为国内最优秀的煤化工企业,在成本控制和开拓进取上做的还是非常好的。

年报显示,2022年,宁东三期的100万吨烯烃项目正在稳步建设中,预计在2023年年中建成投产;特别是内蒙古宝丰300万吨/年“绿氢+”煤制烯烃项目预计经过不懈努力后终于拿到批文,已于2023年3月份开工建设,预计在2024年下半年建成投产。未来三年将是公司新产能的密集投放期,投产后宝丰能源烯烃总产能将达570万吨/年,预计能占全国煤制烯烃总产能的30%,成为全球最大煤制烯烃生产企业。

此外,投资者比较关注的可用于生产光伏胶膜的全球最大25万吨/年煤制EVA项目,计划在2023年年中投产;10万吨醋酸乙烯、20万吨/年苯乙烯、10万吨/年针状焦等延链项目将在年内建设、投产,这些都将大幅提升产品的高附加值。宝丰能源通过产能的拓展、附加值的提高、产业链的丰富,将逐步熨平周期的影响,提高抵御周期的能力。

下面再看看三大板块情况。

烯烃产品实现营收117亿元,增幅1.45%;焦化产品实现营收131亿元,增幅40.30%;精细化工产品实现营收34.7亿元,增幅46.69%。

烯烃产品营业成本84亿元,增幅7.83%;焦化产品营业成本84亿元,增幅101.54%;精细化工产品营业成本21亿元增幅46.02%。

很明显,影响业绩主要是因为烯烃产品营收微涨但成本增长较多,以及焦化产品的成本大幅增长。

2022年公司采购原煤/焦煤/动力煤价格分别为762/1657/594元/吨,同比上涨15%/40%/25%,公司全年煤炭外采量超过1000万吨,煤价波动对业绩影响较大。

2022年全球聚乙烯产能约14955万吨,比上年增长6.6%;全球聚丙烯产能约10733万吨,比上年增长4.40%。国内聚烯烃行业增长速度超过全球平均水平,2022年,国内聚乙烯、聚丙烯产能合计6520万吨,同比增加468万吨,增长7.73%;产量合计5410万吨,同比增加324万吨,增长6.37%。

但下游由于国内疫情多发散发及防控政策对居民出行与物流运输影响较大,聚烯烃表观消费量不及预期,聚乙烯、聚丙烯表观消费量合计7,008万吨,同比只增加172万吨,增长2.52%。

烯烃下游价格不景气也是利润不及预期的重要原因。

2022年的宝丰能源,不仅成本端受到原材料价格大幅上升的影响,同时下游需求端的不景气导致终端产品价格疲软,双重打击之下利润下降也就不足为奇了。

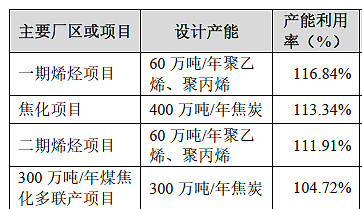

不过我们将煤头、油头、气头放在一起对比的话,会发现其实煤化工在2022年过的还算不错,由于国际油价在2022年长期处于90美元以上,导致大部分油头气头烯烃企业只能微利甚至亏损。这一点从宝丰能源的开工率也能得到侧面验证。

未来主要关注两点。

一是烯烃行业产能扩产以及下游需求不振可能带来的毛利率降低。隆众资讯测算未来五年国内聚乙烯、聚丙烯产能增长合计达到约2900万吨。而表观消费量合计增长约2640万吨。烯烃作为一个千亿市场规模的大化工产品,这些年的扩产很快,特别是中国,前几年油头气头煤头、国企民企蜂拥而上,但经济这几年发展不再强劲,特别是中国房地产开工率明显萎缩,这些都会对烯烃产品的盈利能力产生影响。翻看宝丰的年报,烯烃产品已经连续五年持续下滑了,如果未来国际油价下降到90美元以下,甚至70美元以下,烯烃终端产品价格还会继续下降,那么煤头利润就更少了。

二是大规模建设对现金流的考验。2022年报显示,投资活动产生的现金流量净流出为111.7亿元,增幅104.80%,筹资活动产生的现金流量净额44.7亿元,增幅263.68%。

资产负债表科目长期借款从2021年底的43.6亿增长到2022年底的109.1亿,账上货币资金只有21.6亿。而未来3年在建工程预算投入大约还需要700亿左右。简单测算未来三年能产生现金流150亿元,也就是说还需要再借款400多亿元。

2022年利息支出4.2亿,其中利息资本化了2.8亿,随着借款数额的增加,利息支出会越来越大。虽然宝丰能源是一家优秀的民企,对财务风险高度重视,但作为已经投资或者准备投资的人来说,这一点还是需要重点关注的。

最后预测一下2023年利润。考虑到,1宁东三期的100万吨烯烃项目年中投产;2首年度700万吨焦炭产能释放;3年产25万吨EVA项目年中投产;4国内煤价回落;5国内经济复苏,下游烯烃产品价格高于2022年。再次拍脑袋预测2023年宝丰能源利润为85亿元左右。