板块介绍

物流是商流的派生需求,即物流需求不能独立于商流产生;另一方面,高效低成本的物流降低了交易成本,促进了商流的繁荣。从全球来看,快递都是物流业最好的子赛道:全球12家快递企业(国际三大+四通一达+顺丰+日本三大)市值约1.91万亿人民币,占物流业总市值的50.77%,且几乎都是各国市值最大的物流企业。

快递行业护城河主要源于“网络效应”和“规模效应”,表现为海外市场的高集中度。快递需求在地理空间和货量上高度离散化,因此需要建立大范围轴辐式网络(宽护城河),而且需要充足的件量和长期学习,单位成本才能接近行业领先水平(护城河越挖越宽)。

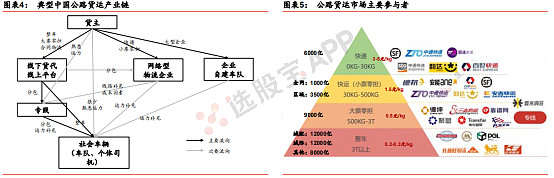

传统公路货运(不含即时配送)按照重量可以划分为快递(0KG-30KG)、快运/小票零担(30KG-500KG)、大票零担(500KG-3T)和整车(3T以上),参与者包括货主、货运代理方、物流公司、车队、个体司机等。随着公斤段上升,组织化难度依次加大,而规模效应和壁垒依次下降,企业市值空间缩小。我们认为中国快递市场的竞争已经进入后半场,但零担市场整合可能才刚刚开始,整车市场尚处于探索阶段。

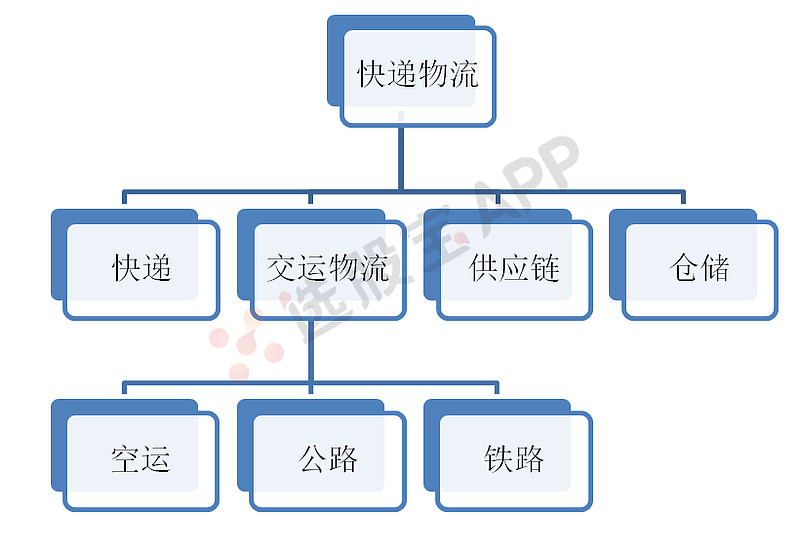

产业链

快递

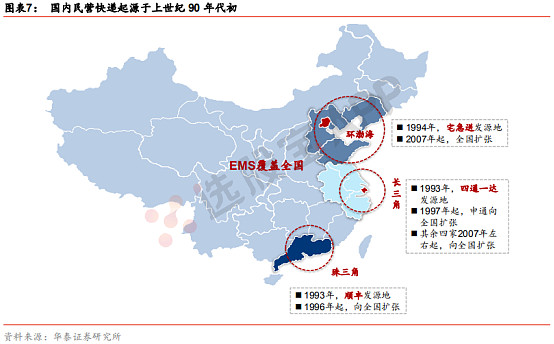

中国民营快递诞生于上世纪90年代初,华北宅急送、华东申通、华南顺丰是其中的杰出代表。中国民营快递成立之初网络非常不健全,电商包裹需要多次转包才能最终到达目的地。至2003年淘宝成立时,快递行业利润率约为30%,丰厚的利润刺激三通一达大力发展加盟商,快速完成了全国化。顺丰和通达系县级以上覆盖率超过95%,网络基本覆盖全国。

我国电商于2010年进入高速发展期,我国网购市场不论是规模还是渗透率均是全球第一。得益于我国电商市场的蓬勃发展,我国快递行业快速增长,业务量规模成为全球第一。

快递市场增长核心驱动力是电商,国内电商贡献了80%以上的全国快递业务量。我们认为中期来看,我国快递市场仍然可维持较快的增长,驱动力主要来自于:

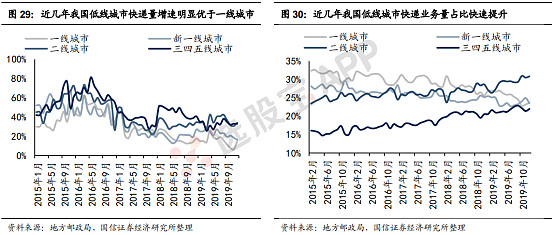

一是电商继续向低线城市和农村渗透,根据国家邮政局数据,我们可以看到目前三四五线城市的快递业务量增速明显高于一线和新一线城市;

二是高端品牌继续加大力度推进线上销售;

三是自2014年微商和跨境进口电商兴起到2018年拼多多兴起再到2020年直播带货兴起,线上销售模式不断创新,不断拓宽消费人群以及消费品类。

行业竞争步入龙头向寡头过渡阶段

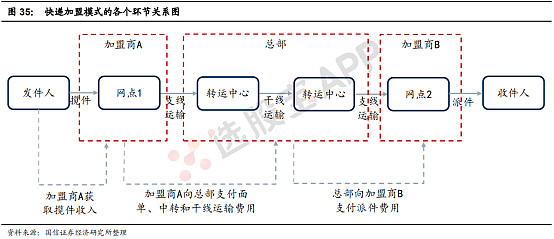

我国快递企业经营模式分为两种——直营模式和加盟模式。直营模式的代表是顺丰,提供中高端的快递产品;而加盟模式的代表是通达系,提供中低端的快递产品。为了满足2010年开始爆发性增长的电商快递需求,通达系通过加盟模式有效地借助社会资本和劳动力,实现了网络产能的快速投产运营。

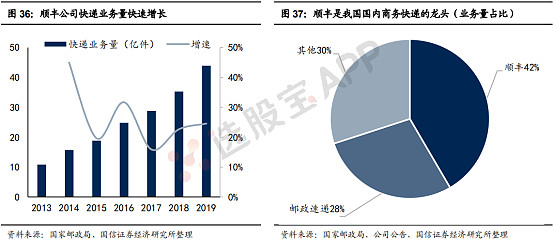

目前在高端快递市场,顺丰处于垄断地位。商务快递是高端快递市场中的代表,顺丰和邮政速递是国内商务市场的双寡头,根据公开数据我们估算出,顺丰在商务市场的业务量市占率第一,估计接近40%。在高端电商快递和高端个人散件市场,我们估计顺丰也处于垄断地位。

目前在中端和低端快递市场,以通达系为代表的加盟制快递企业正处于竞争加剧的阶段:

自2016年快递龙头陆续上市融资后,龙头企业资金充裕,一方面公司可以放心大胆地进一步通过降低价格抢占市场份额,另一方面公司可以投入更多的产能来支撑规模的快速增长。因此2016年至今,二三线快递企业被陆续淘汰出局或者边缘化,快递行业的集中度持续提升,从业务量的角度考虑,估计二线快递的市场份额已经不足10%,未来将会基本出清。然而在二线快递被淘汰出清的同时,头部企业竞争恶化。

物流

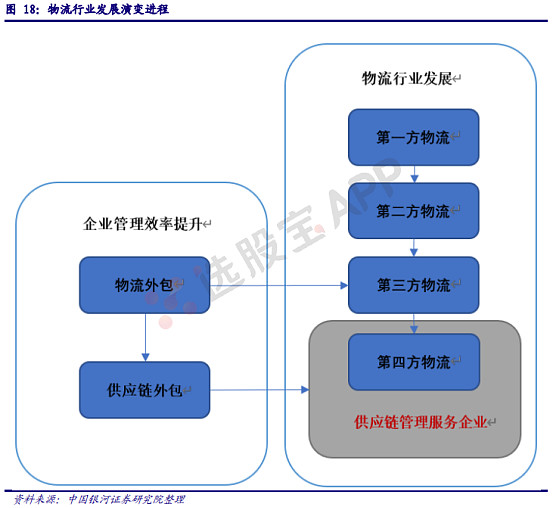

物流行业的发展过程经历了第一方物流、第二方物流、第三方物流和第四方物流。简单来说,“第一方”指物资提供方,“第二方”指物资需求方,而“第三方”则是链接买卖双方的运输方。

“第一方物流”是指由物资提供者自己承担向物资需求者送货,以实现物资的空间位移;

“第二方物流”由物资需求者自己解决所需物资的物流问题;

“第三方物流”则引入了独立于买卖双方的第三方运输方,是提供物流交易双方的部分或全部物流功能的外部服务提供者,也是物流业专门化分工的必然产物,可以全链条的综合物流服务;

“第四方物流”则是集成第三方物流服务和供应链管理服务的集成商,有能力提供一整套完善的供应链解决方案。

因此,货物代理、运输服务主要集中单一环节;快递服务已经开始体现了全链条物流服务的特征;供应链管理则是供应链是指围绕核心企业,通过对商流(商品所有权发生转移)、物流(商品物质实体发生转移)、信息流、业务流、资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的将供应商,制造商,分销商,零售商,直到最终用户连成一个整体的功能网链结构。

即时物流

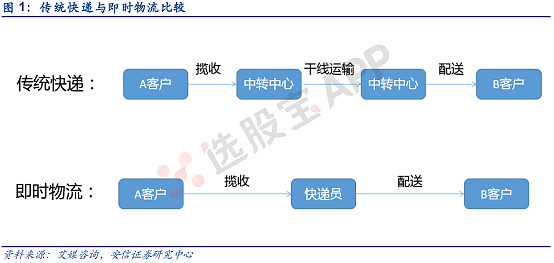

即时物流是指服务方对用户不定时提出的物流需求进行快速响应、达成的物流模式,一般不经过仓储、中转而直接实现点对点送达。相较于传统物流,即时物流有三大特点:即时性、区域性、点对点。

餐饮外卖和新零售构成了即时配送的主要需求,另外随着传统快递“最后一公里”配送方式的升级(前置仓、落地配),即时配送需求也被挖掘。

迅猛发展的即时配送市场吸引了诸多参与方的进入,目前主要的参与者分为四类:

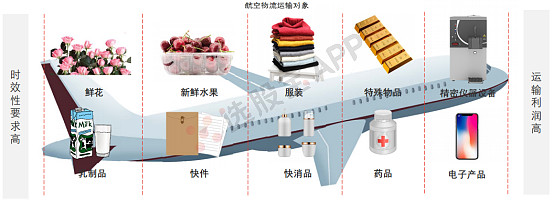

航空物流

航空物流是现代物流体系中重要的一环,航空物流也称“空运”,一种利用飞机、直升机及其他航空器作为运输工具的物流形式,具有速度快、安全性高、运输路程短、灵活性高、包装要求低等优点。航空物流服务具体可分为快运、特种货运和普货三大类,其运输对象分别是有运输时限要求的货物、有特殊操作要求的货物及无特殊属性及操作要求的货物。

中国航空物流行业在发展初期增长缓慢,在中国加入WTO后,对外贸易往来频繁,带动了民航货邮运输量的持续增长。

从全球航空物流行业来看,已形成了以FedEx、UPS、DHL等跨国企业为主导的竞争格局。中国加入WTO后,国际航空物流企业开始进入中国航空物流市场,同时民营物流企业也得到快速发展。中国航空物流市场仍处于供大于求的阶段,货运价格水平处于低位,市场竞争激烈,主要分为三大阵营:国际航空物流企业、国有航空物流企业及民营物流企业。与国际航空物流巨头相比,中国航空物流企业在经营规模、运力资源和营业收入均处于下风,缺少国际竞争力较强的航空物流企业。

产业链代表公司

$顺丰控股(SZ002352)$ 国内快递龙头,公司资产营收利润均为行业第一,中高端件具有绝对优势

$华贸物流(SH603128)$ 中国领先的第三方国际综合物流企业,主要(营)业务包括国际货运代理、跨境电商物流、进口分拨仓储物流、特种专业物流、其他物流服务,兼具跨境综合物流服务专业方案的提供方和实施方

$铁龙物流(SH600125)$ 国内首家铁路上市公司,也是目前全国唯一铁路集装箱上市平台