板块介绍

旅游逐渐成为拉动中国GDP的重要引擎和消费热点。随着居民收入水平逐步提高、消费不断升级、交通等基础设施不断完善,旅游市场空间将进一步打开。人均收入亦持续增长、中产阶级规模不断壮大等,共同推动消费升级,旅游消费更加注重品质,旅游消费支出不断增长。此外,高铁网络、高速公路网络等交通基础设施不断完善,推动旅游人次、旅游渗透率不断提高。旅游业“量价”齐升,市场空间不断扩大。

中国旅游消费市场呈现五大趋势:一是市场细分多元化;二是旅游体验丰富化;三是旅游购物价值化;四是购物渠道电商化;五是产品设计自动化。旅游企业将围绕“客源、产品、资源”进行业务创新。

行业特征

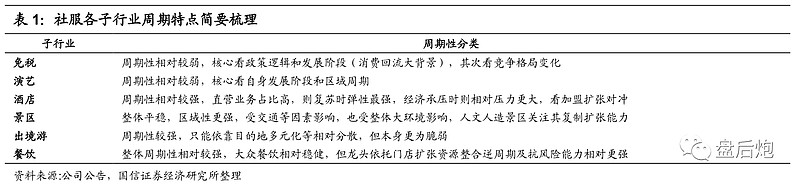

周期性分化:经济复苏向上时,酒店/出境游往往容易显示出较高的业绩弹性,其中直营占比越高的酒店和包机包房等占比越高的出境游相对越显著,而经济下滑时则需要关注加盟扩张储备或目的地差异对其的补充支撑。免税和演艺相对成长独立逻辑更强,关键看行业或公司发展阶段,结合其发展阶段,经济下滑时呈现良好抗跌属性,而经济上扬时若政策或新项目外延支撑仍可表现较突出。景区板块整体平稳,人文人造景区关注其复制扩张盈利模式。餐饮板块中大众餐饮相对稳健。博彩业则经济周期性较强,主要是VIP厅波动带来周期表现。

季节性:较强,Q3系全年旺季。国内多数旅游目的地(除海南):一般均Q1淡季,Q2蓄势增长,Q3最旺季,Q4十一后逐步转淡;中纬度如长三角等依托周边游支持季节性不断减弱(尤其休闲度假型景区);海南则因气候特点相对差异,Q1、Q4旺季,Q2、Q3淡季。在这种情况下,旅游板块曾具有较强的旺季行情特征,Q3多是旅游板块估值的高点,但学习效应以及季节性最强的景区门票降价估值压制下,近三年有所分化,有时也前置或滞后体现,个股阿尔法机会相对独立。

国内旅游市场分析

国内旅游人数近年来一直保持着稳健增长趋势。

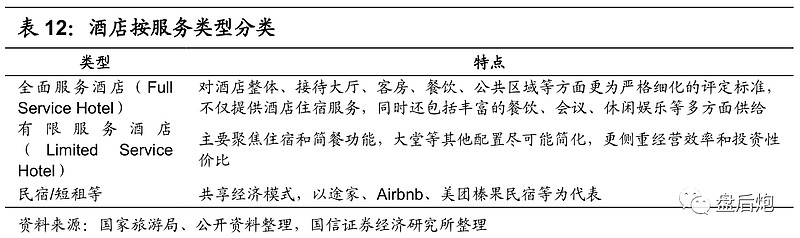

国内酒店高中低差异化分化,有限服务酒店相对主导。按照国际酒店行业分类,以提供服务的差异,酒店行业首先可以分为全面服务酒店和有限服务酒店等。其次,以酒店价格区分,一般可分为经济型、中端、高端酒店不等,低端酒店平均房价一般在300元以下,中端介于300-600元之间不等,而高端则通常在600元以上。

此外,国内酒店按照国家旅游局标准进行星级评定,则包括一、二、三、四、五星级酒店,每个星级均有相应的住宿、客房要求、大堂、餐饮及其他配套设施要求,其中高星级酒店一般多为全面服务酒店,整体中低端仍以有限服务酒店为主导。由于有限服务酒店较高的投资性价比,目前为国内酒店行业的主要业态。因此,国内上市酒店龙头也多以有限服务酒店为主。

景区可以分为自然景区、人文景区和人造景区。自然景区依赖于得天独厚的自然景观,而人文景区多得益于历史文化沉淀,二者拥有者多为当地地方政府或地方政府旗下公司。因此,对于自然景区、人文景区运营商而言,其上游主要系当地政府(各景区管委会等),目前来看尤其自然景区本身均以政府旗下国企为主(三特索道和天目湖除外,但需要后续投资建设)。对于人造景区,其上游除了土地提供方当地政府外,还包括相应景区设计公司、建筑安装公司、游乐设备或剧院表演类相关产业提供商等等。

此外,对于景区内的运营工具如索道、环保车等,其上游主要包括索道提供商(基本系欧洲索道公司提供,如奥地利多贝玛亚等,供应商议价能力相对较强)和相关环保车商为主(国内供应商较多)。同时,在景区智慧旅游信息化背景下,景区上游还包括各种提供景区信息化服务公司。

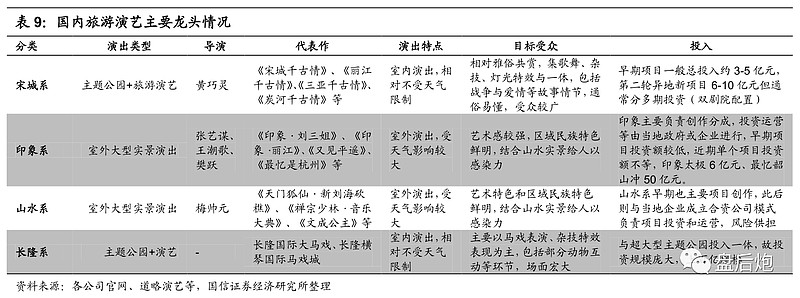

国内旅游演艺龙头优势凸显,成熟项目盈利突出。目前国内旅游演艺主要包括4大派系,宋城系、印象系、山水系和长隆系,合计占据国内旅游演艺近6成票房份额(阶段因新项目有所波动),优势突出,其各自特点如下表所示。其中,相比目前其他竞争对手,宋城演艺集旅游景区设计及建造、演艺内容编创、项目运营为一体全产业链运作,以室内演出千古情系为核心,演出安排相对不受天气影响,投资规模相对可控,因此在国内演艺行业优势凸显。

出境旅游市场分析

出境游行业相对顺周期。全球来看,国际游客的增速受经济波动影响较大,但复苏弹性也显著,相对顺周期。具体到各国出境游,其客流增长受发展阶段、经济水平、汇率变化、传染疫情、政治局势、突发事件等综合影响。

出境游产业链:纵观出境游产业链,大致可分为上游资源商、中游产品批发采购商以及下游零售商三部分。具体来看,出境游产业链上游主要为目的地旅游资源供应商,包括地接社、航空公司、酒店、邮轮公司、签证公司以及景区等公司,其中地接社相对轻资产,而其他航空公司、酒店等则相对重资产。同时,一般而言,航空公司和酒店占比超过50-60%,长线产品航空成本尤其较高,故航空资源议价能力对出境游龙头成本控制影响较为关键。行业中游主要为旅游批发商,批发商从境外地接社采购专线旅游产品后,将产品分销给下游零售商;产业下游为产品零售商,既包括各类OTA如携程、同程、美团点评等,也包括各类零售旅行社。

免税

免税行业作为旅游行业的一个子行业,是指部分国家和地区授权一家或几家企业,允许其在运输工具、口岸或市内设立门店,向出入境旅客销售免税商品的旅游零售行业。目前,全球常见的免税店业态包括出入境免税店、离岛免税店及市内免税店。根据销售场所及供应对象的不同,免税店又可划分为机场免税店、机上免税店、边境免税店、外轮供应店、客运站免税店、火车站免税店、外交人员免税店、市内免税店、邮轮免税店等。

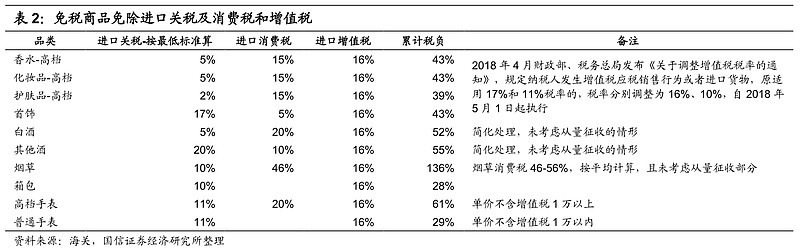

免税行业包含免税购物(Duty Free)和退税购物(Tax Free)两种形式,其中免税购物是指免去商品进口环节的关税、消费税和增值税等,主要有化妆品、香水、箱包、首饰、手表、服装服饰、食品、玩具、烟、酒等,通常为进口商品,购买人群既有本国人员,也有境外人员;退税购物是指买完商品后再办理增值税、消费税退税手续,针对的商品主要为个人使用的消费品,适用对象一般为境外人员,一般而言退税的税收减免程度弱于免税购物,且流程更加复杂。

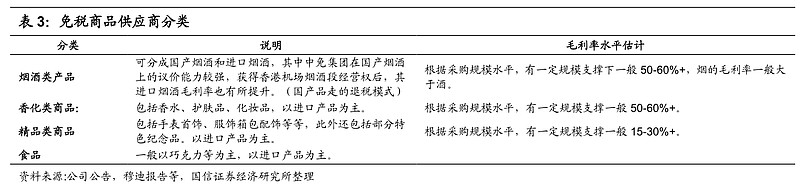

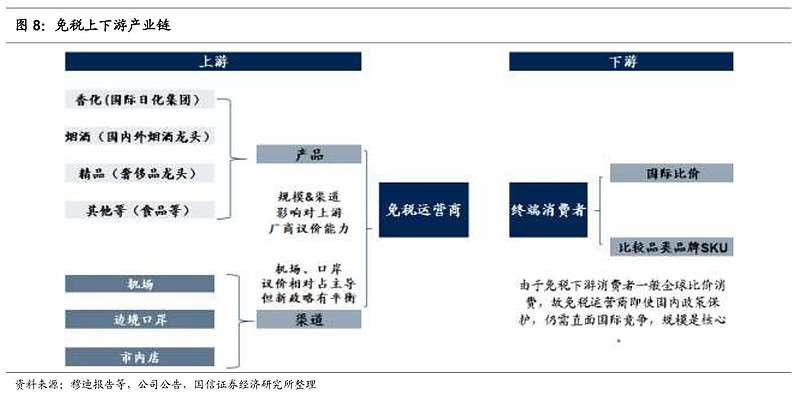

免税产业链的上游主要包括免税商品各品牌商及机场口岸等各类渠道。从免税商品来看,主要包括如下;烟酒类产品、精品类商品、香化类商品以及部分食品类商品及纪念品等,这些产品供应商构成免税产业链的重要上游。

免税运营商的下游系个人消费者,一般本身系出入境人士,这些人群理性购买天然就会国际比较免税运营商的品牌品类SKU的丰富度以及价格优势。由于消费者一般国际比价,所以免税运营商即使国内牌照相对垄断,但仍然需要直面全球竞争,因此免税运营商需要与国际龙头PK综合运营能力和品牌品类规模和价格优势。

旅游产业链全景

产业链代表公司-非推荐

$中国中免(SH601888)$ 世界上免税店类型最全,单一国家零售网点最多的免税运营商。在海南有多家免税店。

$华侨城A(SZ000069)$ 中国主题公园的开创者和领跑者,旗下产业有欢乐谷,欢乐海岸等。

$锦江酒店(SH600754)$ 有限服务型酒店龙头