$博腾股份(SZ300363)$ $凯莱英(SZ002821)$ $药明康德(SH603259)$

1、辉瑞大单已经基本完毕,主要是在一季度完成,那么扣掉辉瑞大单的利润后,一季度正常业务的扣非归母利润大约是1.2亿元左右。

那么二季度扣非归母净利润1亿元,二季度环比是略有下滑的,如果下半年没有新的转机,那么全年扣非归母净利润大约是在5亿元左右,和2021年同比持平。(上篇文章中说的全年8-9亿是错误的,线性外推了![]() )

)

2、制剂和基因细胞两块新业务继续亏损,但二季度明显比一季度放量

其中:制剂一季度营收677万元,二季度营收1637万元;

基因细胞一季度营收766万元,二季度营收1563万元;

希望这两块新业务在下半年能继续保持这个放量比例。

这两块业务在2021年是没有的,它们对于今年上半年净利润造成了负面影响是9200万元,假设博腾不做这两块业务的话,那么它今年的扣非归母净利润应该比2021年要多2亿左右,也就是说,在小分子原料药这个主要营收领域,相比前年还是有增长的。

可能你会说,不能这样比,因为把制剂和基因细胞两块业务去掉的话,博腾的想象力就没有了。

确实是这样!

不过,如果对比股价来看,目前市值是2021年全年均价60元的4成,甚至比2020年收盘价35.1元还要低30%。

也就是说,你可以理解,博腾市值规模回到了2020年水平,而能力建设却多了两条重磅赛道,而这2条赛道季度增速都是翻倍。

从这个角度来说,博腾现在价格贵吗?

仁者见仁智者见智吧!

3、还是能力建设,进展顺利,

尤其是制剂工厂,产能全部投产,预计下半年开始快速放量

4、最大亮点,现金回款良好。

![]() 唉,这年头,能够做点现金生意不容易啊,

唉,这年头,能够做点现金生意不容易啊,

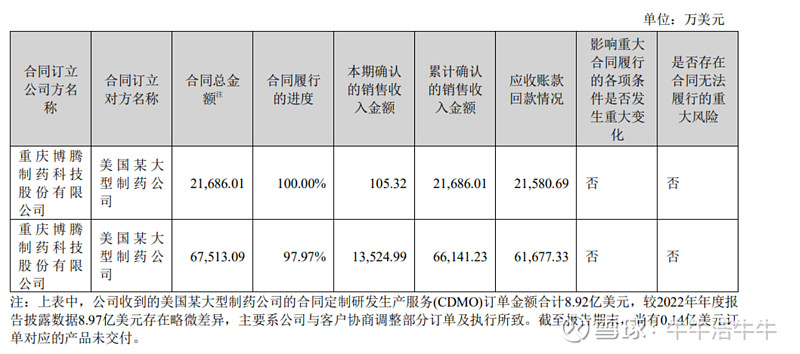

二季度应收账款比一季度少了4亿,导致现金流增加4.6亿,主要是把辉瑞的款项都收回来。

5、对了,葛兰继续大减仓

由年初的持股约3400多股,减到现在1674万股,减了一半,

大概查了一下,简单制了一个表,表中数值取大数,但基本能刻画一个粗线条

总结:

股价表现基本体现了半年报的信息,2.1倍PB,30倍PE,估值合理,基本没有泡沫,水不得不感叹现在市场真的越来越有效啊!

水分已经挤干,可以建仓,越跌越买!

公司层面,后期重点跟踪制剂和基因细胞的放量情况,宏观层面,跟踪美联储货币政策。

不过,咋跟踪呢?

还是跟踪葛大妈吧,从筹码角度来说,血淋淋的割肉盘就是最大利好!