一季度因为春节盈利6亿,三季度微利。二季度和四季度分别亏损接近11亿,导致全年亏损。二和四季度收入都减少了5亿,那多亏损的是怎么计算的呢?

一季度所有区域主营收入都下跌了5-10%,毛利率普遍提升0.5PCT。

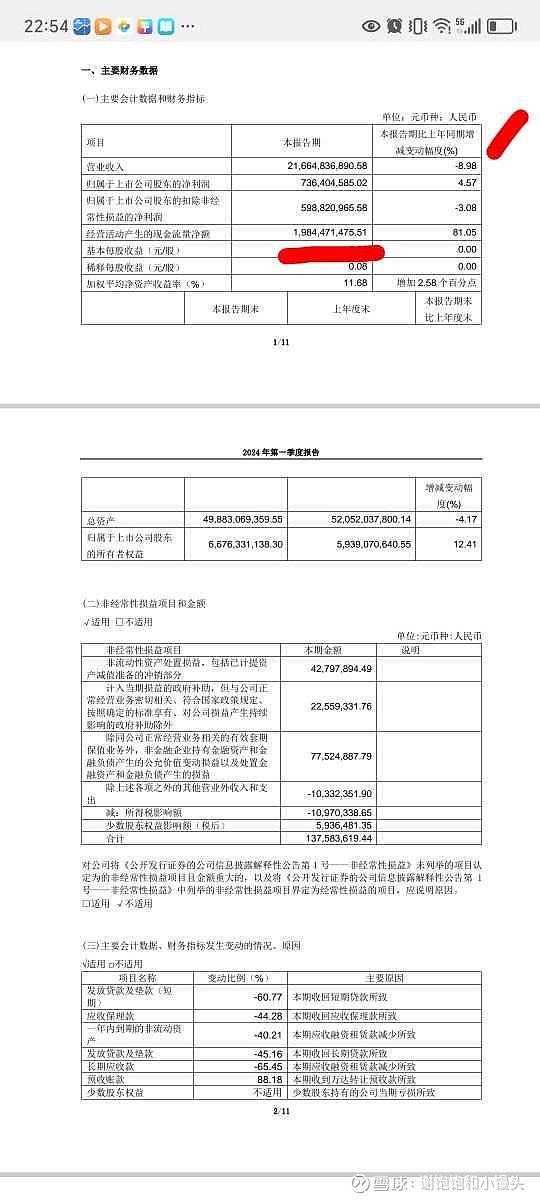

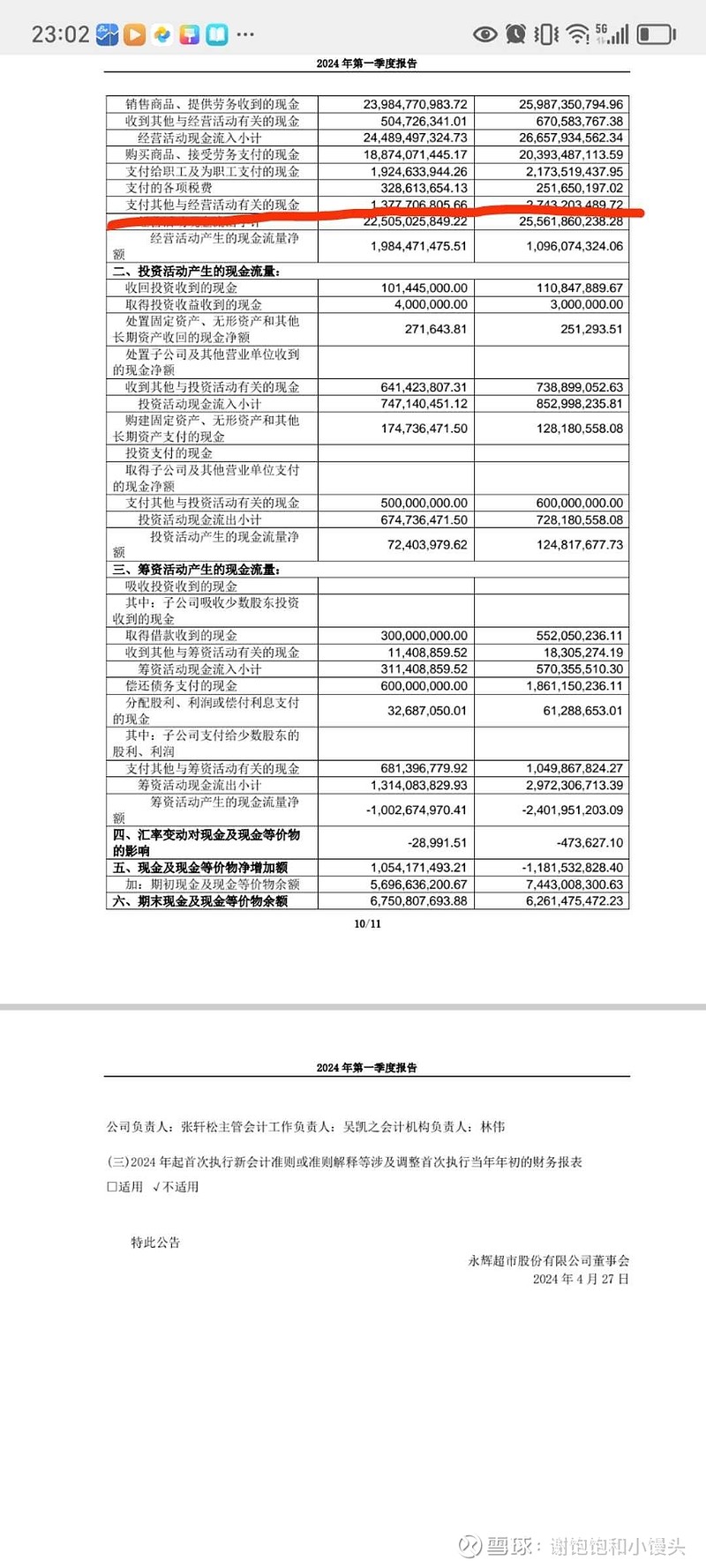

一季度也有好的地方,主营收入下降了2.2亿,成本下降了2亿,毛利率提高,现金流净值增加了9亿。支付与其他经营活动的现金从27亿下降到13亿是导致现金流改善的主要原因,这个是啥经营活动呢?

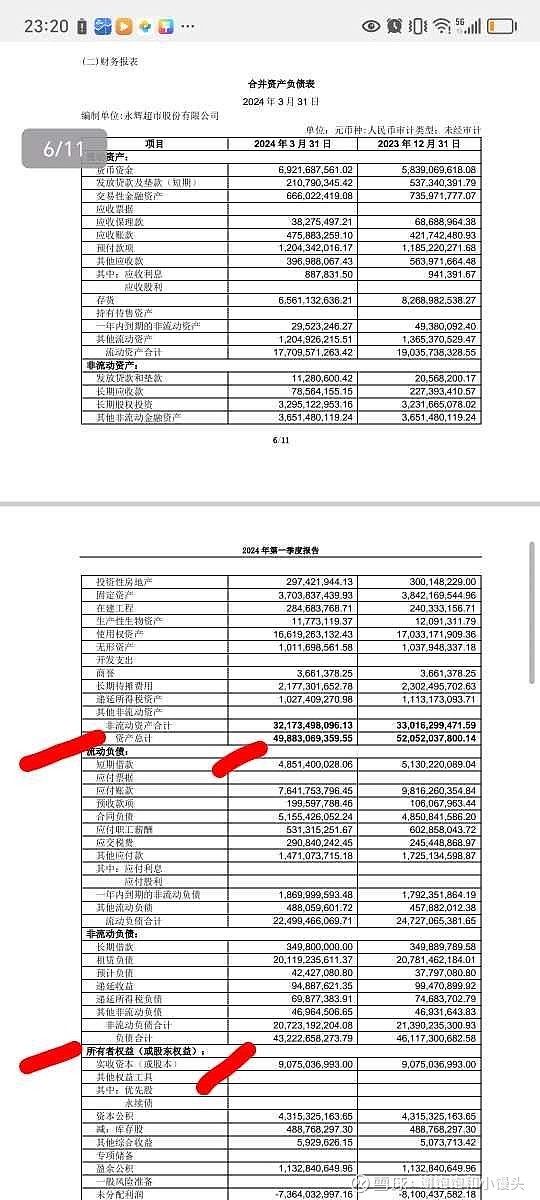

资产负债率432/498=0.867,资产负债率还是太高了。租金负债201亿,短期借款48亿,应付账款76亿下降了22亿(存货从82亿下降到65亿下降17亿,说明卖了不少商品),周转率感觉提升了。

研发费用下降了4个亿(11到7亿),职工薪酬从6亿下降到5.3亿。

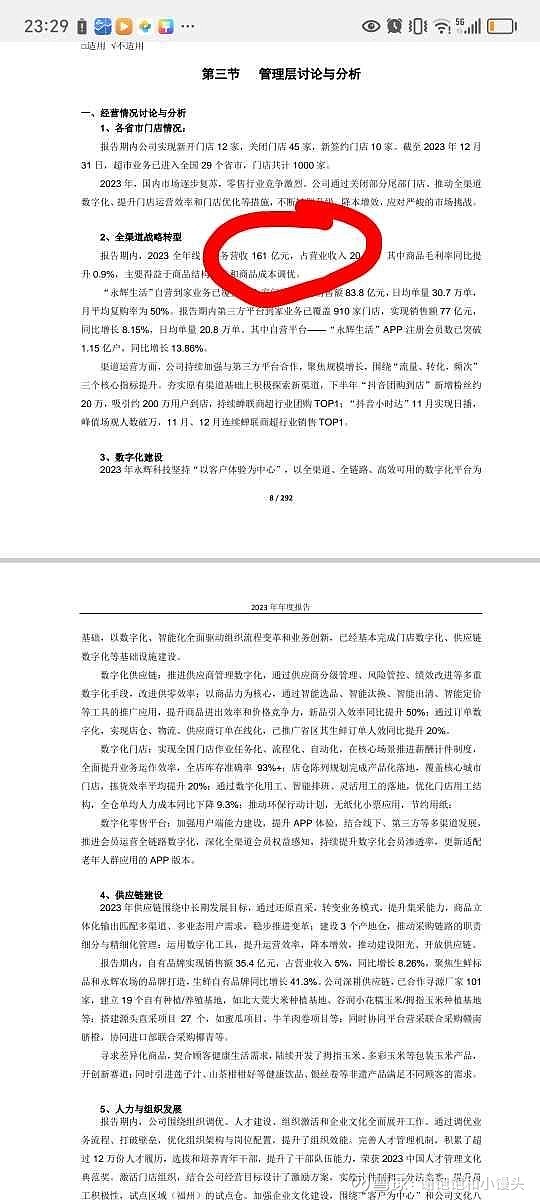

线上161亿,占比20%,毛利率提升,用户规模1.15亿。

整体来看,谨慎利好,业绩缓慢的恢复。现在还需要二季度、四季度未来的数据来看是否走上复苏之路。