市净率两折的民生银行H股最主要的投资风险是什么?

资产质量失控导致的资不抵债,实质上破产,终而国有化,原有股东权益损失殆尽。在现行体制下,系统重要性银行不会进入清算环节,包商银行可作为参考。

民生银行2022年一季报何如?

不需要长篇累牍的各种数据罗列与分析,一句话即可:单季度信用减值损失103亿元,是2018年一季度以来最低值,民生银行最主要的投资风险基本已经化解。

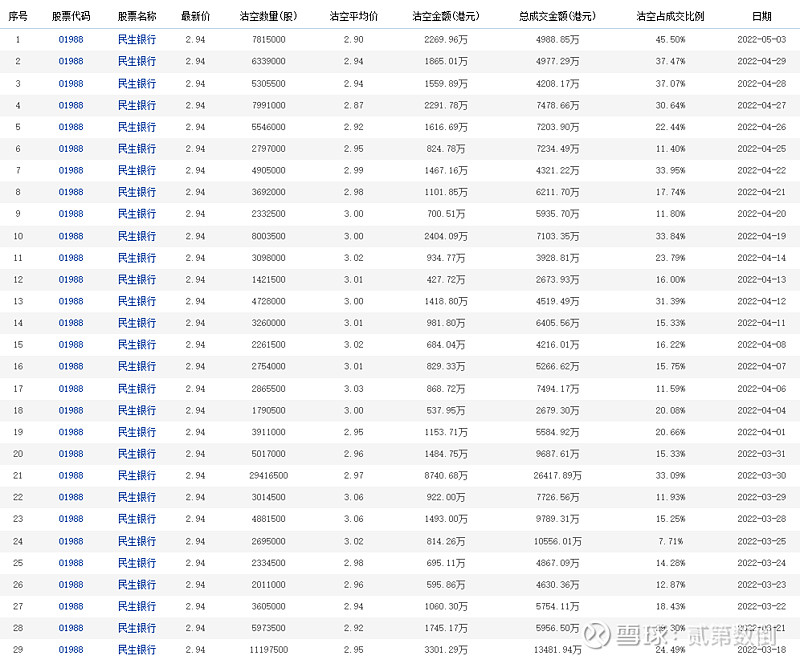

在资产质量逐步改善的背景下,民生银行H股却保持着较高的卖空比例:

个人判断,一季报公布前后,空头期望在五一假期没有港股通流动性支持的情况下击穿民生银行H股股价,然而实际结果收效甚微。结论非常明显,增量资金正在买入。

由于民生银行H股长期保持着较高的卖空比例,空头的沽空持仓可能非常客观(如有相关数据请赐教)。

如果民生银行在2022年后三个季度,都能像一季度一样,单季减少50亿元信用减值损失,那么即可实现全年净利润增长。

届时,戴维斯双击之下的空头平仓可能会非常惨烈。

后话:中银香港的不良率及信用减值损失比内地银行低一个数量级,而高迎新在中银香港担任副总裁、总裁共15年。高董来到北京这么个土地方也是委屈了。