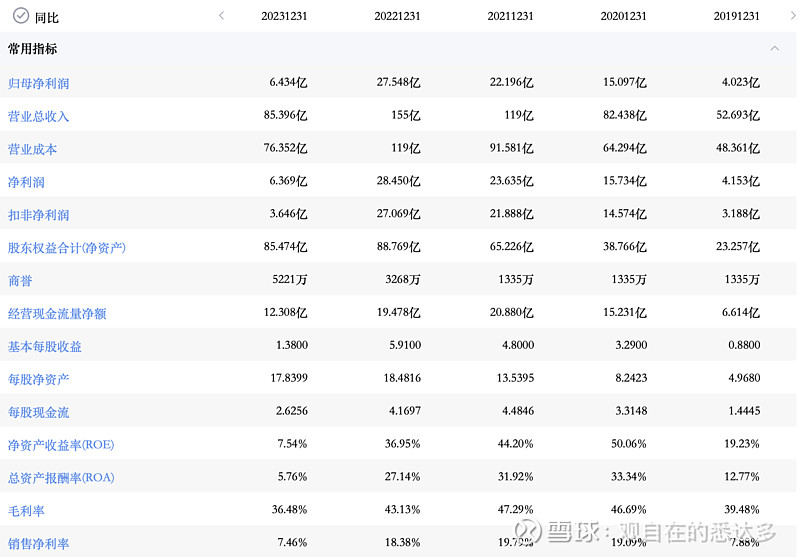

$金域医学(SH603882)$ 股价到了2019年的价格,业绩收入较2019年有62%的同比增长,净利润增长53.5%,毛利几乎没区别36%vs39%,是不是可以说其还是以增加运营成本来换取收入增长的劳动密集型Lab呢?不过这也是ICL的特性吧,金域在这条路上做到了行业龙头,精细化运营,但是辛辛苦苦一年又一年。

| 发布于: | 雪球 | 转发:1 | 回复:17 | 喜欢:2 |

$金域医学(SH603882)$ 股价到了2019年的价格,业绩收入较2019年有62%的同比增长,净利润增长53.5%,毛利几乎没区别36%vs39%,是不是可以说其还是以增加运营成本来换取收入增长的劳动密集型Lab呢?不过这也是ICL的特性吧,金域在这条路上做到了行业龙头,精细化运营,但是辛辛苦苦一年又一年。

1、目前的市值总体上对于中国这样一个人口大国算低的了。

2、总体上,市场对于金域医学的应收账款、坏账准备过度悲观了。

如果从企业自有现金流量的角度来评估、衡量其价值;那应收账、坏账准备都不是严重问题。当然医疗服务这个角度不算什么好的生意。但也是必要的行业对社会有 社会价值的一个行业。(基于医疗体系的一些错位、政策周期等;一般医疗服务供应商会有部分价值外溢)

3、但因为是股价底部,所以对以上两个方面产生了严重的分歧。

4、长期来看,其运营模式 有待传统业务以外挖掘创造其他新的价值。如何利用AI 技术提高效率,尤其如何利用 、挖掘好其医疗数据的价值。这个是一个值得探索的方向。

长期看:需要回到科学技术提高企业价值的方向上,但此方面不是金域的强项。

5、长期来看,其外延式的扩张与运营模式就是2-3倍的空间了。

应收款太吓人了,到底多少坏账

继续跌 不到18年的18也得在24 25左右 全是套牢盘

还是要看,后面的业绩;

看多的部分:

23年经营利润9个亿;23年静态估值20PE;

24年,应该好点吧?

看空部分:

看上去集采毛利率在下跌?(如何求证?还是看2季度再说?)这个是最麻烦的;

应收计提,24年的计提估计是最大的大头;最后鬼母净利润可能比23年还要少;

19年初才20块;现在37块啊;

这票抛压太重,不到25真没法看

1、企业应当对应收账款,坏账准备等作出让市场可以建立稳定预期的安排,或者调整会计政策(而不是过去机械的按照年限进行组合计提的固定比率方式),或者明确其处理方案。

2、应收款坏账准备不是今天才存在的问题,在去年一直都存在。过去也没有反应如此激烈。

3、企业是否作出明确预期的安排,不清楚,因为过去利润搞那么高,也减持等背景行为。现在是否作出有利于市场稳定恢复的安排?这个要问企业了。