【安全资产再思考:回购的负反馈循环】

几乎所有人都认为,通过将回购交易的抵押品从私人部门 (如08年危机时的MBS) 转移至“安全资产”——即主权债券后,回购市场就可以做到去风险。然而3月份美债市场的恶化狠狠打了一记耳光,即使在最安全的抵押品市场,追加保证金通知和强制出售不可避免的逻辑也可能造成严重破坏。这表明“安全资产”的概念依赖于基础的市场微观结构。

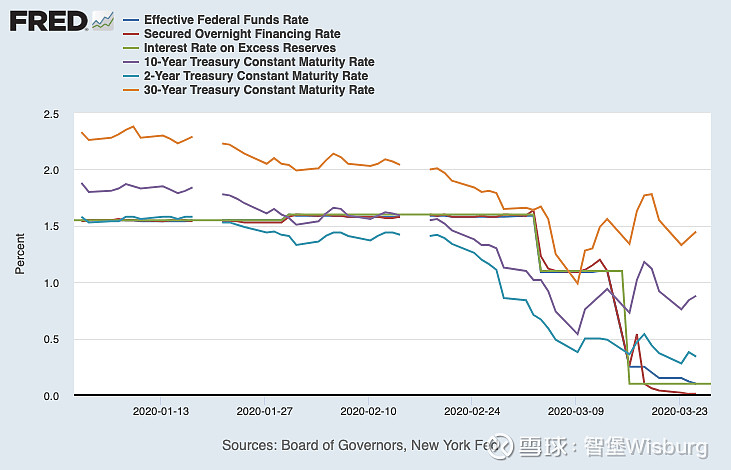

从2月中旬开始,图1表描绘了一种“逃向美债”的避险趋势,因为疫情给投资者带来了不确定性,这也是我们对“安全资产”的预期。但在3月9日之后,美国国债显然被大量抛售。目前主要有两种解释:

第一种解释是,避险资金逃向美债期货市场的速度快于美债现券本身,这造成了两种合约之间价差破裂。由于有对冲基金对这两种价格进行套利——而且,由于这种交易的回报率如此之低,它们是在高杠杆的基础上进行套利的——因此,价差破裂导致这些基金出现了严重的按市值计价的亏损。基金平仓导致美债被抛售。

第二种解释是从债券基金 (包括共同基金和ETF) 的投资者角度出发的。由于冠状病毒可能对许多企业债发行公司产生重大影响,债券基金投资者决定不再暴露于这种风险。赎回压力导致的现金需求迫使这些基金只能选择买出流动资产,而美债就是其中一种。

然而,可怕的还不止于此。随着美债突然遭到抛售下跌,回购市场和抵押品市场中固有的负反馈循环开始出现:抵押品 (美债) 价值的下降导致追加保证金通知。举个例子,假设一个借款者以100美元的美债为抵押品借了98美元,折扣率是2% (保证金)。如果,美债价值跌至99美元,他将受到1美元的追加保证金通知,可以用现金或抵押品来满足。如果借款者碰巧持有额外的未抵押国债,追加保证金要求很容易得到满足。然而,当回购借款人的借款能力达到极限时 (没有额外未抵押国债),追加保证金的要求会迫使借款人出售某些资产。换句话说,追加保证金产生了对现金的需求。

此外,如果借款人未能满足追加保证金的要求,那么贷款人就会出售抵押品以收回98美元的贷款。简而言之,追加保证金的通知要么导致急需现金的借款人,要么导致清算抵押品以收回回购贷款的贷款人。这些抛售进一步压低了价格,并产生了更多的追加保证金通知。回购总是与危机中的资产贱卖联系在一起,因为这些贱卖是回购合同结构所导致的。

这是回购和类似结构市场的根本性质。当交易员的资产负债表承受压力时,只要抵押品价格下跌,回购市场就会变成一个共振工具,导致巨大的流动性枯竭,殃及市场上的所有人。过去两周的教训是,在危机中,回购市场不仅仅是一个从金融系统中吸走流动性的漩涡,而且这个漩涡是如此之强,以至于连国债都不能被视为“安全资产”。(via Carolyn Sissoko)

$纳斯达克OMX交易所(NDAQ)$ $标普500指数(.INX)$ $上证指数(SH000001)$