$ST板块(BK0400)$ $ST三圣(SZ002742)$ $ST花王(SH603007)$

一、ST三圣是否会被实施退市风险警示(俗称加*)?

1、财务类

先看国九条退市新规的表述:

上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:

(一)最近一个会计年度经审计的利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于 3 亿元。

(二)最近一个会计年度经审计的期末净资产为负值。

(三)最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告。

(四)追溯重述后最近一个会计年度利润总额、净利润、扣除非经常性损益后的净利润三者孰低为负值,且扣除后的营业收入低于 3 亿元;或者追溯重述后最近一个会计年度期末净资产为负值。

(五)中国证监会行政处罚决定书表明公司已披露的最近一个会计年度财务报告存在虚假记载、误导性陈述或者重大遗漏,导致该年度相关财务指标实际已触及本款第一项、第二项情形。

(六)本所认定的其他情形。

本章所称最近一个会计年度是指最近一个已经披露经审计财务会计报告的年度。

再看三圣可能很涉及哪些:

第(一)条不用看,2023年三季度营收已收16亿,全年20亿左右,100%不适用。

第(二)条,2022年三圣净资产为8.02亿,见下图:

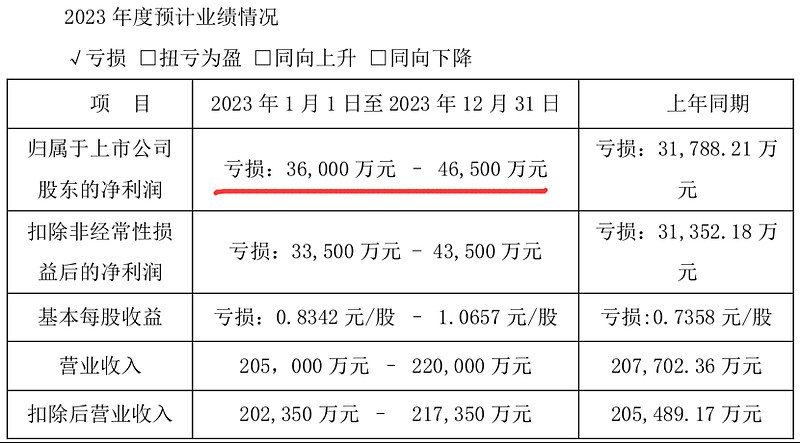

2024年1月30,公司发布了业绩预告,亏损3.6-4.65亿。若业绩预告有重大调整,应至少在年报公布前2周发布更正公告,目前离年报公布还有1周时间,公司未发业绩更正公告,本人也多次与证代确认过,证代未收到业绩预告需要更正的通知。有部分老师,质疑三圣有4.5亿商誉。这些老师很谨慎,但他们对三圣的情况并不了解。三圣的4.5亿商誉是由于收购两家医家子公司而形成,而这两家子公司目前年净利润1亿以上,不符合减商誉减值的会计准则。本人推测亏损的3.6-4.65亿里面有比较大额的应收账款减值。即使退一步讲,公司没有更正业绩预告,各种亏损和减值都在里面了,按上限亏损4.65亿考虑,2023年年报公司净资产应有8.02-4.65=3.37亿。净资产为正,不会因为净资产为负而加*。

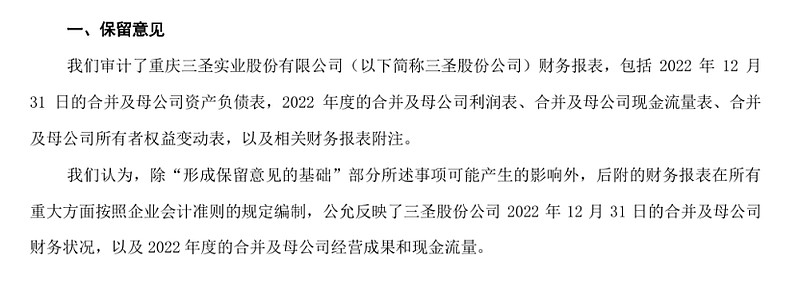

第(三)条,2022年会计报告被出具带有持续经营相关的重大不确定性的保留意见,主要原因有以下:

(1)资金占用及违规担保事项、(2)立案调查与税务检查事项、(3)合川采矿权事项、(4)诉讼。

其中(2)立案调查落地消除,其它事项仍然存在。因此,2023年财务审计报告仍然为保留意见。不会触及最近一个会计年度的财务会计报告被出具无法表示意见或者否定意见的审计报告而加*。

第(四)-第(六)条,公司立案刚刚结束,该有的问题已全部暴露,不会触及造假相关的退市风险。

小结,三圣不会触及财务类退市风险警示条件。

2、规范类

先看国九条退市新规的表述:

上市公司出现下列情形之一的,本所对其股票交易实施退市风险警示:

(一)未在法定期限内披露年度报告或者半年度报告,且在公司股票停牌两个月内仍未披露;(二)半数以上董事无法保证年度报告或者半年度报告真实、准确、完整,且在公司股票停牌两个月内仍有半数以上董事无法保证;

(三)因财务会计报告存在重大会计差错或者虚假记载,被中国证监会责令改正但未在要求期限内完成整改,且在公司股票停牌两个月内仍未完成整改;

(四)因信息披露或者规范运作等方面存在重大缺陷,被本所要求改正但未在要求期限内完成整改,且在公司股票停牌两个月内仍未完成整改;

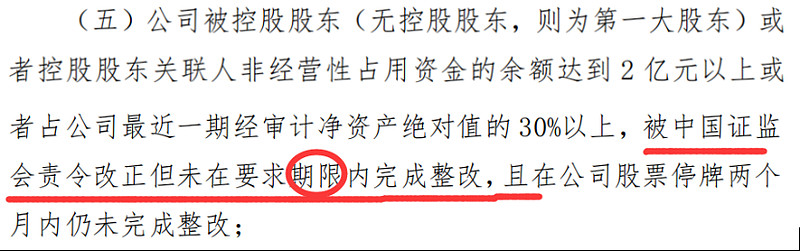

(五)公司被控股股东(无控股股东,则为第一大股东)或者控股股东关联人非经营性占用资金的余额达到 2 亿元以上或者占公司最近一期经审计净资产绝对值的 30%以上,被中国证监会责令改正但未在要求期限内完成整改,且在公司股票停牌两个月内仍未完成整改;

(六)连续两个会计年度财务报告内部控制被出具无法表示意见或者否定意见的审计报告,或者未按照规定披露财务报告内部控制审计报告;

(七)因公司股本总额或者股权分布发生变化,导致连续二十个交易日股本总额、股权分布不再具备上市条件,在规定期限内仍未解决;

(八)公司可能被依法强制解散;

(九)法院依法受理公司重整、和解或者破产清算申请;

(十)本所认定的其他情形。

再看三圣,发现只有第(五)条违规占用和第(九)条法院受理重整,和三圣有关系,其它与三圣搭不上关系。我们先看第(五)条,这条很多人没读懂,也是三圣近期连续跌停的原因。

根据三圣最近发布的公告,违占余额为8,882.09+1,372.66=10254.75万元,即1.03亿元。而上文已按最坏情况推算三圣2023年年报净资产为3.37亿元,3.370.3=1.01亿元。也就是说,按最坏情况考虑,三圣违占1.03刚刚超过净资3.37亿元的30%(1.01亿元)仅仅200百万元。这种情况非常容易化解:一是年报亏损不一定是业绩预告的上限,只要比业绩预告少亏600万元,就不会触及。二是实控人只要凑200万元,还上就可以不触及,这还是很容易办到的。根据最新的两期《关于公司股票被实施其他风险警示相关事项的进展公告》,2024年2月28日-3月28日,SSC公司偿还了1,687.75-1,372.66=315.09万元。正好证实的上文所述,SSC公司若4月继续偿还300百万银行借款,则该项资金占用将降到安全线以下。这是大概率事件,SSC公司初始借款为5,183万元,一直在分期持续还款,目前借款余额只剩1372.66万元。到4月28日例行公示,说不定SSC公司又还了300万元。那资金占用总额降至安全线以下就将成事实。三圣不会因为资金占用加*。

再回过头来看国九条,这条很多人解读有误,没仔细看条款。首先要满足2亿元或净资产30%,还要被ZJH责令改正,并且在要求期限内没完成整改,且停牌两个月还没有整改到位。停牌两个月这个条件可以不看了,因为,到那个程度基本上无法整改了。这条规定其实留了监管留了活口,并没有把违占全部打死,因为违占的情形比较复杂,各个公司整改的意愿也不一样。如果监管要严格规定完全可以这样表述“违占超过2亿或超出净资产30%,实施退市风险警示”。这里面有两个关键点:

一是“责令改正”这句话暗含了很多意思,比如公司违占数额不大,且整改意愿强烈,有实质性整改动作,与监管保持良好沟通等,监管可以暂不发责令改正通知。这条款也未规定,在什么情况下,在何时发责令改正通知,有老师断言年报后就会发,实在是误读,如果是年报告就会发,那这个条款就直接可以表述成年报公布后就发责令整改。责令整改主要是针对恶意违占,拒不整改或表面整改没有实质行动的公司。可以推断年报监管会会窗口指导涉及违占的公司出具改正方案,再视情况,对改正积极性不高的公司,采取相应措施。

二是整改期限,条款未明确,也就是说整改期限可以根据各个公司实际情况决定,不能一巴掌全部拍死。从这条看监管在制定政策时还是考虑了柔性。

第(九)条,法院受理重整加星,这是大家都比较期待的,期待尽快。

小结,三圣因违占加*的概率非常低,概率低于3%。因法院受理重整加*,概率较大,推测就在2024年上半年。

其它类型退市风险警示三圣均明显不触及,不再论述。

二、ST三圣重整进展如何?法院为何一直未受理?

由于重庆第五中院特殊要求,基本上公司需要在法院受理前完成预重整,包括重整方案、违占解决方案、债权人、投资人同意、监管无异议函等,法院一旦受理重整方案将很快实施,实际重整时间跟一般的法院可能并无太大差异。

除公司公告外(基本没什么有效信息),通过电话询问证代,目前重整进展大致如下:

公司相关材料报至法院后,根据法院和证监要求,补充修改了2-3次材料,最后一次提交材料至今已有1个月以上时间,未再反馈修改意见,目前公司已完成了公司能够完成的工作,至于后续进展由于信息保密,公司也不清楚具体进展。

三、两家医药子公司辽源百康(100%全资子公司)和春瑞医化(60%控股)是收购而来,近几年业绩较好,是否有可能是为了业绩承诺而粉饰报表?

不可能。辽源百康2016年年报就已经并表,春瑞医化2015年年报已经并表,早就过了业绩承诺期,已完全没粉饰报表的必要。另外,两家业务都非常简单的药品销售难以造假。多年来财务审计报告均未因两家子公司出具过非标准意见。公司去年8月刚刚立案调查结束,除了信披和内控问题,财务方面没有问题,该暴的雷已经全爆。而且与其它公司的立案调查不一样的是实控人还被刑事调查并判刑了,调查非常深入,爆雷非常彻底。请不要再相信一些没有深入研究过的老师的谣言。

四、三圣重整的看法?

重整是一项严肃的司法程序,国内、国外都有,并且长期存在,对维护社会稳定,拯救有价值的企业,具有重大意义。重整需要政府和法院两套体系联动,监管也支持有价值的企业重整。对无价值的企业,要坚持出清。

什么是价值?无非以下这几方面:

1、公司有实质的业务且产品是社会需要的,体现在营业收入上,营业收入越高代表经济活动价值越高,越有重整价值。三圣年营收20亿左右,相当高,且全部为商品销售混凝土和药品,业务非常清晰,与以信息服务、工程、农业类的上市公司相比,一眼就能看清,没有虚增的可能。

2、重整后有持续经营能力。这点需要对财务报表进行详细解读,三圣的亏损主要来源是应收款账计提和各种利息,建材业务年亏损几千万还算可控,医药版块年净利润可达1.5亿,通过重整减轻财务负担,减少利息支出,即使建材业务不剥离,依靠医药业务年利润也可达大几千万。盈利路线非常清晰。若重整后,产业投资人对医药业务进行整合。三圣有变成小白马的可能性,毕竟现在的全资子公司辽源百康药业对乙酰氨基酚片年产能10亿片,就是该细分行业的隐形冠军。

3、对社会稳定的影响。三圣有员工2245人,解决了2245人的就业问题。

综上所述,三圣年报后不会被实施退市风险警示,更没有退市可能,重整受理后会被加星(利好),请各位放心。三圣是A股中难得的极具重整价值的上市公司,目前,受到情绪误杀,已极具性价比。

若有新情况,会及时更新,大家若问题,可以提出,我将及时解答。