行业短期中观情况

水泥价格不断上涨并且创新高已是不争的事实,供给端是双控政策,需求端是下半年基建加码,此处不再赘述。

分地区来看,两广地区涨幅最高,其次是中南地区,第三是华东地区。

以全国省级行政区划图来看,江西周边的省份:安徽、浙江、福建、广东、湖南、湖北都受双控政策影响,区域内的水泥企业产能受到约束:

万年青进军广东的能力与意愿

从全国水泥价格行情图来看,江西省的均价是高于浙江、福建两沿海省份,与湖北基本持平,低于安徽、广东和湖南(按照差价由高到低排列):

但安徽是 $海螺水泥(SH600585)$ 大本营,渠道受限叠加运输费用使得终端价格竞争力有限。最有可能流向的就是差价第二大的双控全国第一的广东省。

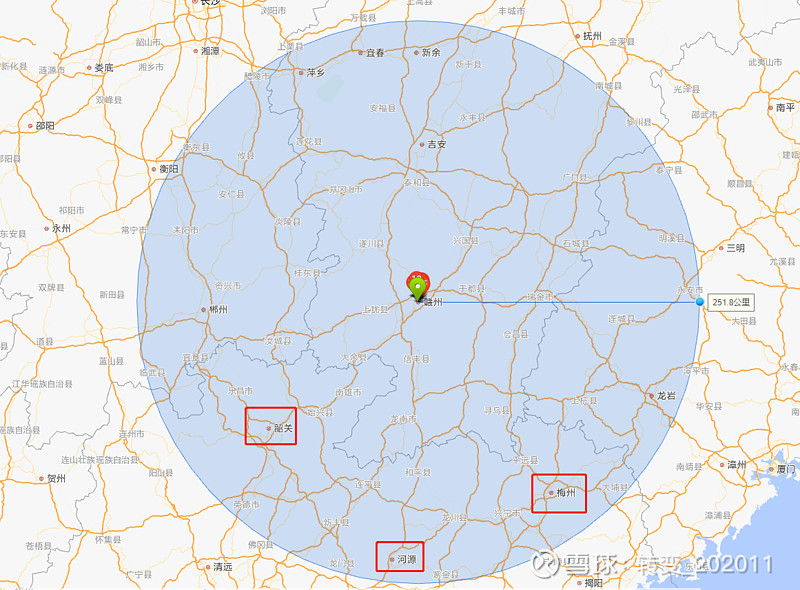

水泥的运输主要有公路运输和水铁公多级联运;不考虑价格发生了极大差异,公路运输的最佳半径在200-300km;水铁公多级联运则情况比较复杂,要测算组合里程运输费用,没法在此讨论。以最保守的公路运输做假设,江西省距离广东省最近的地级市为赣州市,赣江市250km以内可以到达广东的韶关、河源、梅州:

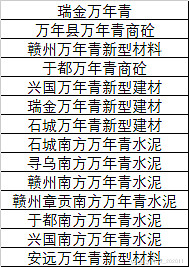

$万年青(SZ000789)$ 在赣州市是有很多产能的,翻阅最新的年报可以得到:

但各水泥生产厂的产能就不清楚了,如果有知情的球友,还请多多指教。以便对业绩增长做出恰当的预估。

所以,万年青的水泥输入到广东是既有意愿又有能力的。

本土需求情况

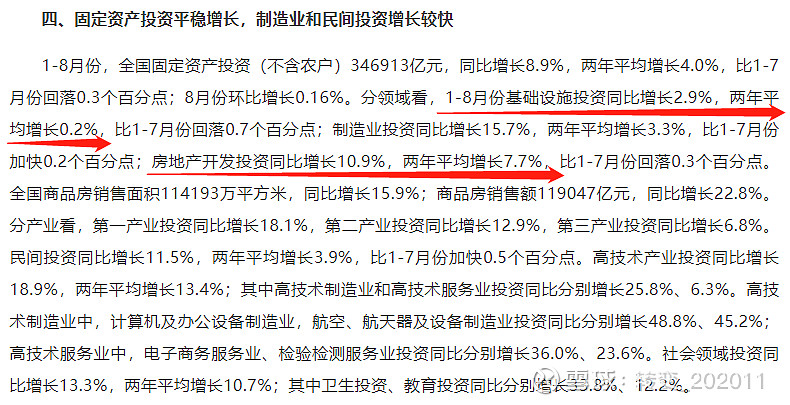

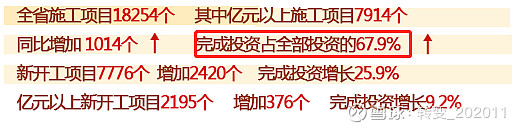

以上是全国1-8月份经济运行情况中的固定资产投资一节,与水泥相关的固定资产投资主要是房地产投资和基础设施投资(已用红色箭头标出)。2021年1-8月份,全国基建投资只增长2.9%,两年平均增长0.2%;房地产开发投资同比增长10.9%,两年平均增长7.7%。

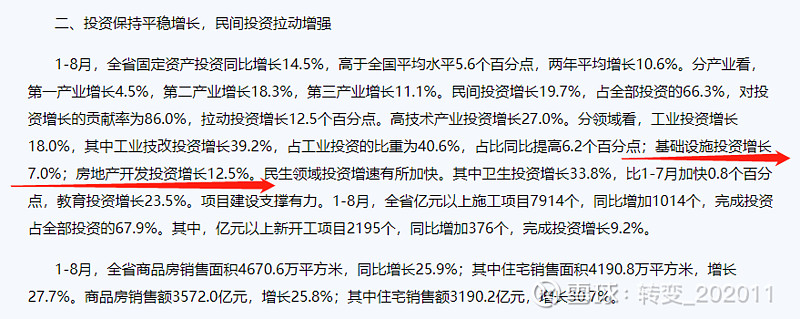

江西省的情况则是基建热火朝天了,房地产投资增速也不赖,分别达到了7%和12.5%,分别超出全国平均4.1%和1.6%。此外,在项目实施进度方面,也是按部就班(8/12=66.7%):

所以,江西省的基础设施投资和房地产投资需求较强,全年进度也实施平稳。本土的需求为公司业务提供了强有力的保障。

广东需求情况

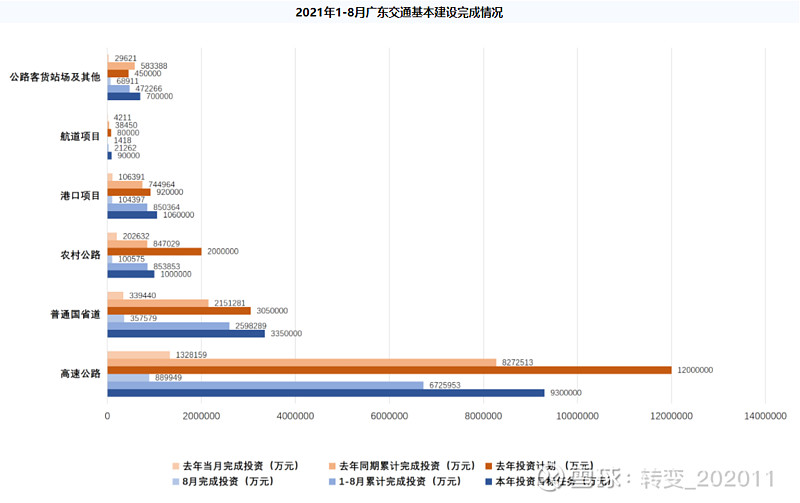

广东省的房地产投资弱于全国平均属正常现象,因为深圳和广州两地需要抑制房价过快增长。但正文里并未提到基建投资情况,于是,到广东省交通运输厅查看1-8月份交通运输基建投资情况:

从图表中可以看出,2021年的总投资计划达到了1550亿元,2020年的则是1851亿元,同比减少16.3%;减少部分主要来自于农村公路和高速公路,不是水泥的主要领域;客货站、航道、港口三项水泥重要应用领域的总投资计划却是增加的,分别为145亿和185亿。2020年和2021年总的完成率分别是68.3%和74.3%,前三项完成率却分别为94.3%和72.6%。可见,与水泥有关的交通基建投资是落后于去年同期的进度,第四季度必会加码。

总结

万年青是有向广东地区出货水泥享受高价差的意愿和能力的;此外,江西本土的房地产投资和基建投资也会保证公司今年业绩。

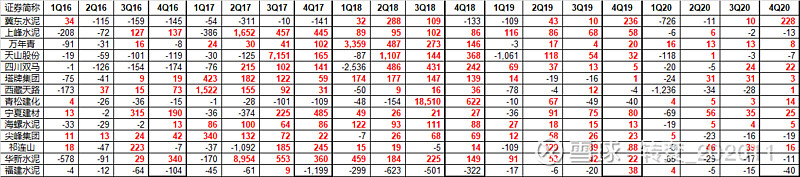

以上两表分别为各水泥上市公司季度利润金额表和同比增速表,从表中可以看出,第三季度和第四季度一般为水泥企业的主要利润确认和高增长季节。根据这一规律:

本土需求保证叠加周边省份双控,万年青的短期业绩有望大涨。

但也应注意风险,短期的风险就是江西地区出现双控。不过假设各地主管部门都有一定预见性,那在各省陆续出台双控政策时,江西没有加码,往后跟进的概率也不大。但不排除江西较多的高耗能本土企业利用地区政策套利,引发主管部门追加政策的可能。