中际23年业绩之前发过预告,没什么悬念,对比了下,差别不大。

预告业绩

实际业绩:净利润21.74亿,落在预告(20~23亿)中值(21.5亿)附近;扣非净利润21.24亿,落在预告(19~23亿)中值(21亿)附近。

年报主要看一些更详细的数据。

分季度主要财务指标 :q2~Q4收入环比17.94%、39.67%、21.85%;q2~Q4净利润环比115.92%、177.11%、52.33%。这样看来,q3增速加快,q4有所放缓。

行业竞争格局:22年报主要说并购重组和中国供应商在全球占主导地位;23年强调的是光模块头部厂商的优势,率先享受红利。意下之意,就是我最牛,最先吃肉。

行业地位:没有变化,22、23年均是全球第一。

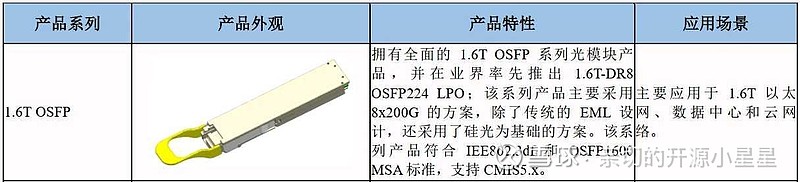

报告期内公司从事的主要业务:23年描述多了1.6T产品。

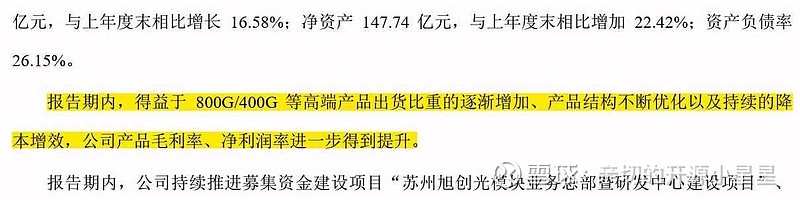

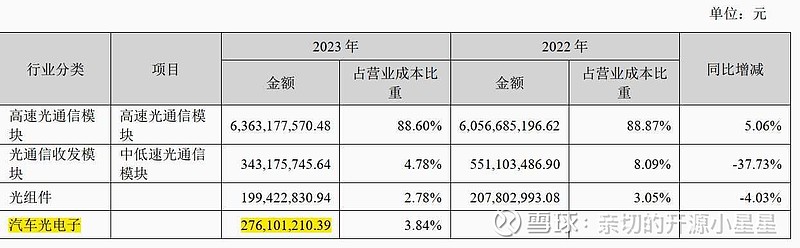

公司生产经营和投资项目情况:卖得更少(23y 745万只VS 22y 946万只 ),但是毛利率由29.8%提升到34.14%。

毛利率上升,说明公司高端光模块卖得更多,后面有一句话,“报告期内,得益于 800G/400G 等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效,公司产品毛利率、净利润率进一步得到提升。”

营业收入情况:新增汽车光电子(传感器)收入2.76亿。这是去年6月份收购重庆君歌电子科技有限公司 62.45%的股权并表,后者主营业务为视觉传感器、烟雾传感器及车身控制器等产品。

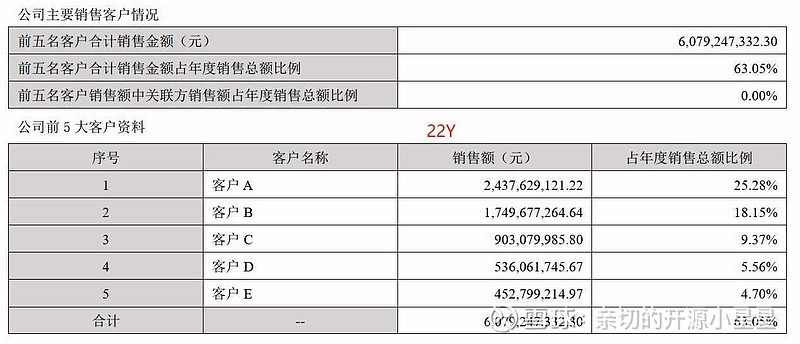

主要销售客户和主要供应商:前五客户集中度提升,客户A销售比例提升(25.28%->36.3%)。

2024年度工作计划:加大 800G 和 400G 等高端产品的交付能力和出货量;全面满足海外重点客户的海外批量供货能力;加快 1.6T 光模块的市场导入,争取在 2025 年实现量产交付;预研下一代光模块技术,确保公司能在光模块快速迭代的趋势中保持行业的技术领先性和持续的竞争力。

最后,看下股东变化:23Q4和24Q1,大部分都在加仓,只有两个基金500ETF和50ETF退出了,可见大家还是看好。

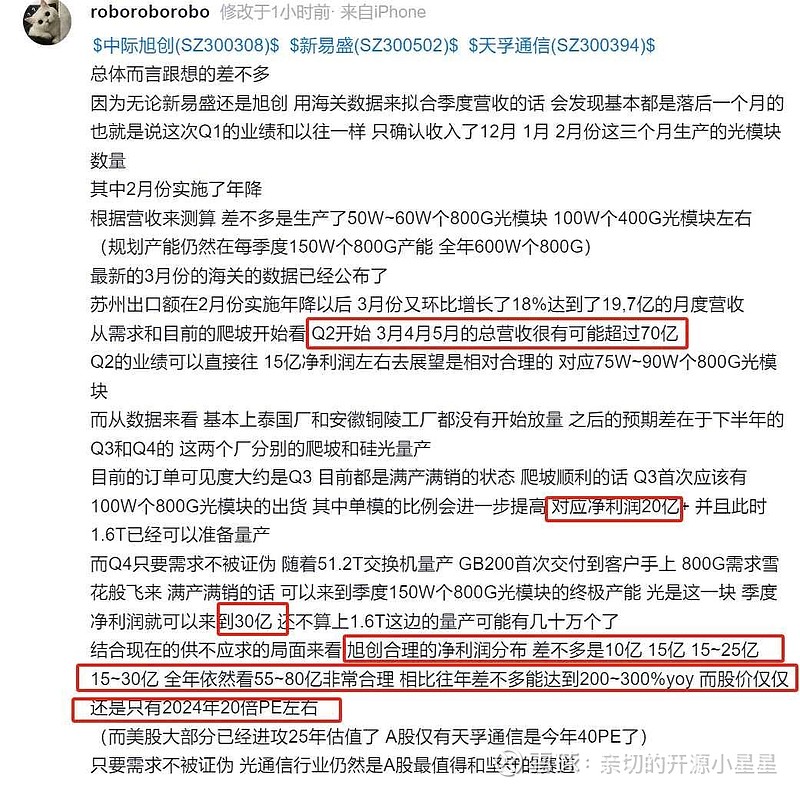

另外,我们主要看下Q1财报,数据爆表。

合同负债,环比大增77.43%,这才Q1就有不少订单了。

Q1业绩只确认收入了12月、1月、2月份这三个月生产的光模块数量,而且2月份还实施了年降,推断24年净利润在55~80亿之间。这个数据非常的劲爆。

目前券商给的24年净利润在40~55亿之间,券商给的一般会保守一些。

我们假设全年净利润参考Q1的10亿,全年40亿,对应现在PE是34.25。但实际不可能,因为Q1净利润往往是全年最低的。

如果按券商给的40~55亿(上表),取中间值45亿算,PE是30.4。

如果按计算的55~80亿,保守一点,取60亿,PE是22.8……这就更便宜了。

晚上这业绩出来,很多人看跌,说是在大家预期之内(但是,这只是12、1、2三个月的,有预期差?),而且因为周五英伟达跌了10%……这个影响确实不太好。但是,试问,这个业绩和后续预期,明天如果真大跌了,那买回来岂不是很香?$中际旭创(SZ300308)$ $天孚通信(SZ300394)$ $新易盛(SZ300502)$