一、2023年业绩概况

2023年实现营收68.72亿元,同比+39%;归母净利润10.31亿元,同比+20.48%;归母扣非净利润8.67亿元,同比+23.61%。

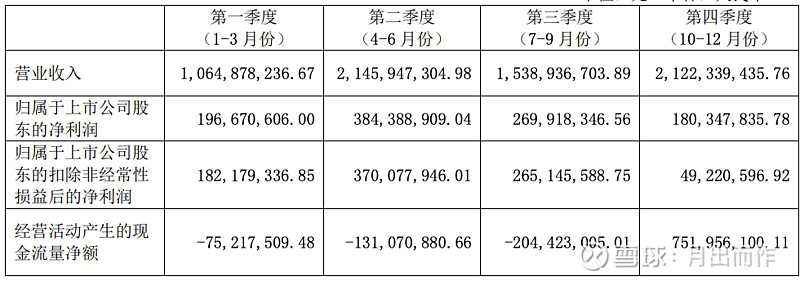

具体四个季度的情况如下。

二、板块拆分

1、智能电表板块

2023年,国网南网合计中标金额9.25亿元【2022年,国网南网合计中标11.7亿元】;海外(波兰)中标金额3.68亿元。

西欧市场,与全球表计行业龙头兰吉尔展开全方位合作;波兰市场份额超过30%;首次突破印尼市场,实现规模性批量交货。

就我个人而言,智能电表业务就是一个压舱石,所以个人要求不会很高,保持稳定就OK,能再继续增长更好。

我们看到,2023年智能电表业务营收同比增长1.77%,基本没增长。但是毛利率达到33.93%,增加了2.53个百分点。

我们看到电表的销售量减少了17%,销售还提升了,应该是提价了。

2、新能源板块

2023年9月,N型TOPCon电池生产基地一期项目第一阶段6GW顺利竣工,全线贯通。

2023年,建设中的项目超1000MW,并网规模超600MW,除光伏项目外,2023年首个风电项目并网。

截至2023年底,签约运维的电站项目装机突破12GW,运维容量同比增长50%。

截至2023年底,累计开发、建设光伏电站超5GW,目前持有各类新能源电站超1GW。

光伏发电销售收入8.88亿元,同比下降32.68%;电站销售收入12.96亿元,同比增加166.98%;光伏产品营收6.2亿元,同比增长342.6%。

3、储能板块

储能业务2023年营收15.06亿元,同比增长253.62%,为公司贡献了不少营收。毛利率16.09%,较2022年增加了5.95个百分点,还挺好的。

亿纬林洋年产能10GWh储能专用磷酸铁锂电池生产基地全面达产。

江苏启东储能电池模块(PACK)及直流侧系统制造基地二条全自动化柔性智慧储能 PACK 生产线、河北平泉产业基地建设的第三条全自动储能 PACK 生产线相继投产,目前公司储能PACK集系统年总产能达6GWh。

林洋储能完成多个储能项目供货及并网,交付超2GWh的储能设备即系统产品,实现营业收入增长超2.5倍。

目前,公司累计储能项目资源超6GWh。

三、2024年一季度业绩情况

实现营收15.54亿元,同比增长45.95%;净利润2。18亿元,同比增长10.78%;扣非净利润1.98亿元,同比增长8.71%。

四、财务指标级分红

1、费用:销售费用+8.74%、管理费用+8.74%,增速低于营收增速,可以接受;财务费用同比减少111.55%,相比去年同期的0.36亿元的费用,2023年全年为-0.04亿元;研发费用增加8000万元,左右,同比增长55.39%。

2、有息负债(2024年一季度数据):短期借款2.5亿元,长期借款18.8亿元,合计21.3亿元。同时我们看到,公司货币资金47.58亿元,交易性金融资产9.33亿元,合计56.91亿元。这样看公司资金情况还是挺健康的。

3、经营活动产生的现金流量净额:3.41亿元,同比下降66.22%。公司给的解释是:应收光伏补贴补贴回款较上年同期减少所致。

4、分红:本次拟每股分红0.303元,按照6.29元的股价,股息率4.82%。相比2022年提升挺多的。

五、小结

点评半年报的时候,拍了全年11亿元净利润的目标,差一点实现。

应该说这份年报和一季报中规中矩吧。

目前13倍左右的估值,10%左右增长率,接近5%的股息率。

至少现在不会卖,希望能得到市场的认可吧。