先大概记录下,看到啥再补充。

一、2023年度情况

1、业绩情况

实现营收591亿元,-11.74%;归母净利润34.16亿元,-49.9%;扣非净利润25.75亿元,-60.28%。

第四季度营收104.92亿元,归母净利润-27.72亿元,扣非净利润-27.34亿元。

长期股权投资和金融资产确认减值16.9亿元。具体为:确认参股公司Maxeon长期股权投资减值10.1亿元、公允价值变动损失4.4亿元,按权益法确认投资损失3.4亿元,收到可转债利息1.08亿元。

如果扣掉该减值16.9亿元,第四季度亏损金额缩小至11亿元左右。

2、业务情况

(1)产能及出货量情况

硅片出货量114GW,+68%,硅片整体市占率23.4%。

其中,N型及大尺寸(210系列)产品出货75GW,占比66%。

单晶产能183GW。

组件产能达到18GW;组件出货8.6G2,+29.8%。

在单位折旧偏高约0.01元/W背景下,2023年末,权成本领先行业次优约0.03元/W。

(2)按产品划分

光伏硅片营收437.91亿元,-13.97%,营收占比74.04%,毛利率21.79%,+2.77%

光伏组件营收93.09亿元,-14.14%,营收占比15.74%,毛利率8.37%

其他硅材料营收35.93亿元,+10.05%,营收占比6.07%,毛利率28.6%

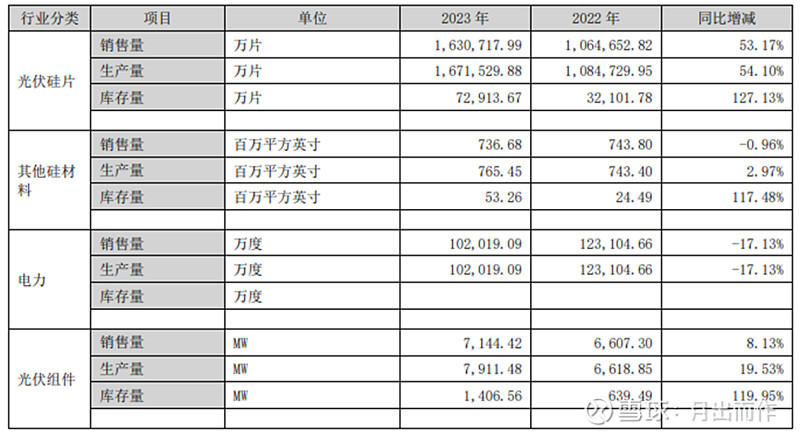

(3)具体产销量、库存量

3、财务情况

(1)资金情况

这是大家最关心的。这块我们直接看2024年一季度的数据,货币资金78.55亿元、交易性金融资产31.8亿元,合计110.35亿元。短期借款2.5亿元,长期借款363.4亿元,合计365.9亿元。资金压力还是非常。近期,在一级市场有部分制造业企业遭遇抽贷,在融资困难的情况下,一下子就陷入困境,后续要关注下资金公司的资金规划。2023年单单借款利息支付就要11.57亿元,利息收入3.96亿元,净利息支出大概要7.61亿元。

(2)存货情况

存货金额2022年底为64.3亿元,2023年三季度末为96.79亿元,2023年底为81.64亿元,2024年一季度为74.81,至少有在好转。其中多少是半导体硅片可以交流会的时候问问。其中2023年底,原材料金额43.38亿元,22年底是25.83亿元,增加了17.55亿元;在产品8.42亿元,22年底10.39亿元;库存商品27.33亿元,22年底是19.43亿元。看来主要还是原材料增加比较多。

(3)固定资产/在建工程情况

2024年一季度末,固定资产534.7亿元、在建工程141.56亿元

(4)资产减值30.15亿元,其中16.9亿元是Maxeon相关的,不再赘述。存货方面减值19.93亿元。

(5)费用情况:销售费用+1.5亿元,+54.11%;管理费用+5.24亿元,+57.73%;财务费用+1.1亿元,+14.1%;研发费用-7.95亿元,-27.23%。

(6)经营活动现金流51.81亿元,算正常,和扣掉Maxeon相关减值后的净利润差不多。

4、行业现状

全球光伏装机增长72%至395GW,其中国内装机217GW,海外装机178GW。

2023年,光伏产业严重产能过剩,80%以上产能集中在中国,产业供需比从2023年6月的1.02:1达到年底的2:1。

N型产品占国内组件采购定标比例,从 1 月份的 13.9%提升至 12 月的 66.7%。

5、分红:每股派发0.26元。

二、2024年一季度情况

1、业绩情况

营收99.33元,-43.62%;净利润8.8亿元,-139.05%;扣非净利润-10.38亿元,-146.78%。

2、股东情况

一季度末,股东人数已经增加值27.97万户了。

前十大股东里面,加仓的主要都是沪深300被动配置。