1、业绩情况

桃李面包2023年实现营收67.59亿元,+1.08%;实现归母净利润5.74亿元,-10.29%;实现归母扣非净利润5.52亿元,-12.31%。

应该说这业绩挺一般的吧。好在之前已经发过业绩快报,现在这业绩出来也没有太惊吓。

分红方面,公司拟10派1.8元,跟过去几年比起来,那真的是太差了。

但是,16亿的股本,得分红2.88亿元。23年底,公司账上现金2亿元左右,长期借款6亿元,这么一想,又觉得多了,借钱分红,大可不必。

2、具体业务

桃李面包,最主要的产品当然还是面包,还有月饼、粽子等等。

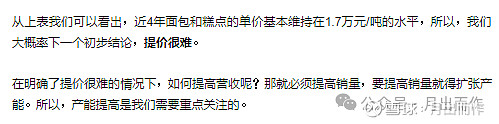

我们之前在《桃李面包初探》这篇文章里面就下过结论,桃李面包的主力产品面包和糕点要提价很难。

(文章具体可以见这里:网页链接)

时间又过去一年多时间,我们再开看看2022年、2023年的情况。

可以看到,2022年、2023年,面包糕点的单价还是维持在1.7元左右,再一次证明了我们的观点。

那桃李面包未来的业绩怎么办?我们在一年多前,也提出来了,就是看销售量。但是,我们可以看到,面包糕点的销量提升也很慢,这就导致了桃李面包的业绩上不去。

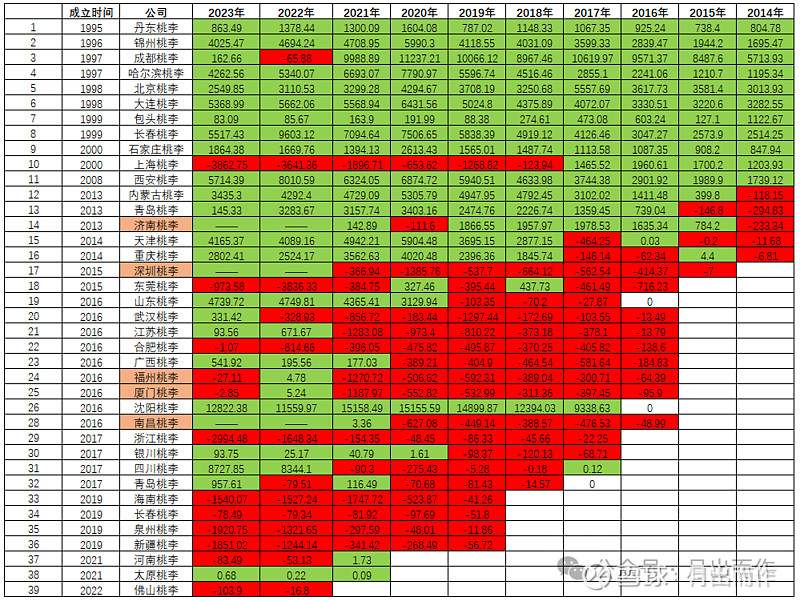

我们还是来看下这张经典的图。

这张图可以得出很多结论,很多东西我们在这里就不再重复。

个人认为,桃李面包要在长江以南(大致,勿杠)实现盈利难度还是挺高的。如果有一天,桃李面包能够在长江以南实现稳定盈利,那就真的可以做到桃李满天下了,那时候,空间就打开了。