一、轮胎行业概况

在介绍赛轮集团股份有限公司(下称“赛轮轮胎”或“公司”)之前,我们先简单介绍下轮胎行业的情况,让大家对轮胎行业有一个初步的认识,这对于后续公司的价值分析理解起来也更容易一些。

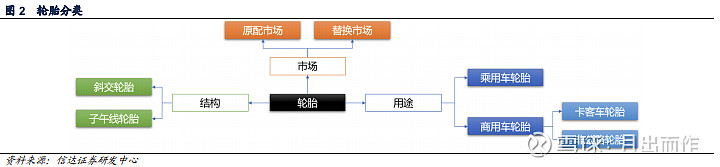

1、轮胎的分类

轮胎产品通常有两种分类方式。

第一种,按照轮胎结构可以分为斜交轮胎和子午线轮胎。以我国为例,轮胎子午化已经接近完成。

第二种,按照用途可以分为乘用车轮胎(PCR)、商用车轮胎(TBR)和非道路轮胎(OTR)。在国内,乘用车轮胎PCR和半钢胎基本就是一个概念,卡客车轮胎TBR和全钢胎基本就是一个概念。

2、市场规模

根据米其林年报,2019年全球轮胎市场1670亿美元,可以看出来这个市场很大。

以销量计算:(1)半钢胎需求15.6亿条,市场规模约1002亿美元;欧洲、亚洲(除印度)及北美分别占 30%、31%、25%市场份额。(2)全钢胎需求2.22亿条,市场规模约 501 亿美元;欧洲、亚洲(除印度)及北美分别占 14%、49%、 15%。发展中国家的全钢胎需求占比较大,而发达国家的半钢胎需求占比较大。

从需求结构来看:(1)半钢胎替换需求与原配需求比为73%:27%;(2)全钢胎替换需求与原配需求比为79%:21%。可以看出替换市场是主要市场。

3、市场格局

目前,全球轮胎行业分为四个梯队。第一梯队:米其林(2019年营收250亿美元,下同)、普利司通(243亿美元)和固特异(134亿美元);第二梯队:德国马牌、倍耐力、优科豪马、韩泰和住友等;第三梯队:中策橡胶、玲珑轮胎、赛轮轮胎(20亿美元)等;第四梯队:其他中小规模企业。

第一梯队市占率近17年下滑18%。2002年至2019年,米其林、普利司通和固特异的市占率从56%下滑至38%。

二、基本情况

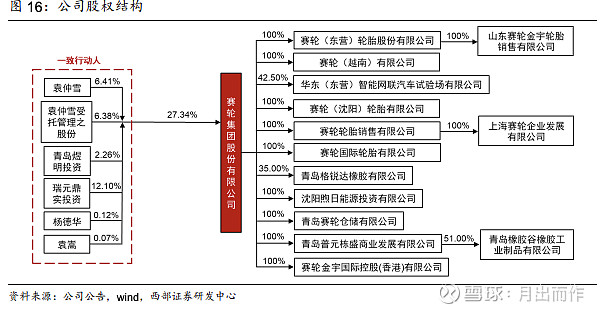

赛轮轮胎,主要从事轮胎产品的研发、生产和销售。实际控制人为袁仲雪。根据英国《tyrepress》发布的“2021 年度全球轮胎企业34强排行榜”, 公司排名国内第 3,世界第16。

1、股权情况

公司在2011年上市的时候,实际控制人为杜玉岱。后续因一系列的原因,导致公司的实际控制人、董事长不统一。

2021年3月,公司定增获批,董事长袁仲雪在定增完成后成为公司的实际控制人,具有表决权的股份占比为27.04%,公司的控制权问题算是稳定下来。

2、公司业务

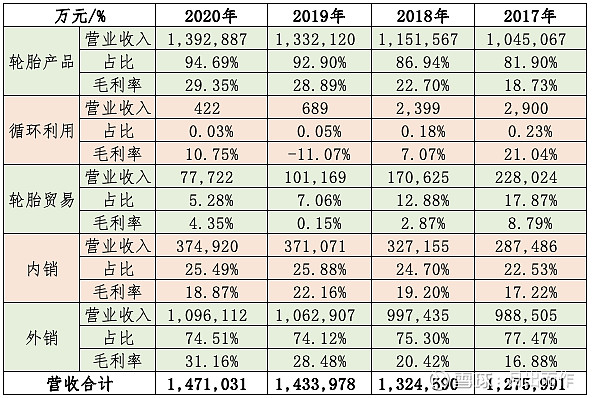

公司的业务其实特别简单,属于比较好理解的,我们先看一下公司的业务构成。

可以看到,公司最主要的业务就是卖轮胎,循环利用和轮胎贸易基本可以忽略不计。

公司目前在青岛、东营、沈阳、潍坊、越南等地建有生产基地(柬埔寨生产基地仍在建),但是主要的产品还是外销,近几年内销和外销的比例为1比3,这跟国内外市场的毛利率有比较强的关系。

三、生意特征

下面我们通过公司的一些财务数据来分析下公司的生意特征。

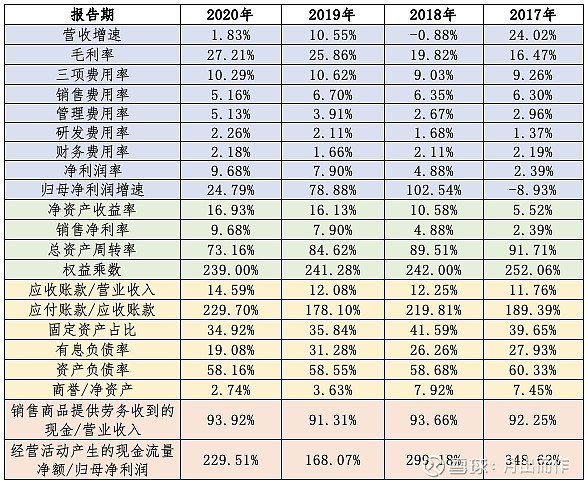

先看毛利率和净利润,可以看出来这是很传统的制造业,赚的都是辛苦钱。所以,规模和效率很重要,一方面,如果生产能够能够形成更高的规模效应,成本就能够就一步下降;另一方面,也很考验公司管理层的管理能力,如果提升管理效率和效益,是毛利率和净利率能否进一步提升很重要的一点。

最近几年,公司营收增速并不快,但是净利润增速很快,很大一部分原因是净利润率提升较多。2017年时净利润率还只有2.39%,到2020年已经提升至9.68%。三费比率其实都差不多,所以主要还是成本控制有提升,毛利率提高导致。

再看净资产收益率,从销售净利率、总资产周转率和权益乘数三个要素来看,权益乘数基本没变,总资产周转率在下降,净资产收益率的提升主要还是净利率的提高所致。(对比下玲珑轮胎,权益乘数177%,净利率12.09%,总资产周转率66%,赛轮的净资产收益率质量相对差一点,负债率较高,净利率较低)

公司的资产负债率在60%左右,还算能够接受,但是如果能够再降低一点会更好。有息负债率目前降到20%以下,因为需要资金去不断扩张产能,目前这种状况也还是可以接受。

公司应收账款占比不算高,应付账款是应收账款的2倍左右,说明公司的议价能力还不错。

销售商品提供劳务收到的现金/营业收入接近1,经营活动产生的现金流量净额/归母净利润都是大于1,现金流很不错,可以基本判定赚的是“真钱”。

四、投资逻辑与风险

分析了公司的基本情况和生意特征之后,我们再来看看后续公司发展的潜力以及可能存在的风险。

1、万亿国际市场,国内市场出清

2019年全球轮胎市场规模为1670亿美元,万亿人民币的市场足够多家企业在里面有所作为。而第一梯队在近17年市占率在不断下滑,公司作为第三梯队的企业,向上的空间很大,这是我们投资的一个很大的前提条件。

国内市场方面,从2015年开始自发的供给侧改革。2010年至2015年,淘汰轮胎企业14家;2017年淘汰27家;2018年有25家破产或被拍卖,2019年则为36家。随着国内产能的出清,赛轮轮胎作为国内轮胎龙头之一,有望受益。

2、产品高端化、成本控制和品牌建设

我们在生意特征分析中可以看出公司毛利率和净利率并不高,这是这个行业的特征决定了,通过产品高端化和成本控制是后续提高利润的关键点。

品牌建设和产品高端化其实是配套的,回顾米其林、普利司通等公司的发展历程,可以看到品牌建设的重要性。公司通过持续参与传统体育赛事及汽车赛事来提升品牌形象,品牌建设是一个持续性的事情,没那么显现出效果。

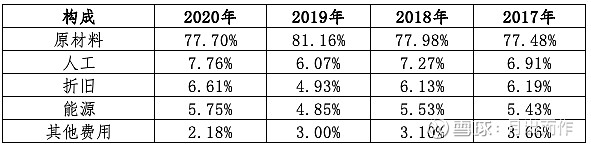

我们重点来关注下公司的成本控制。

可以看到,原材料占了接近80%的成本,人工仅占7%左右。第一梯队的人工成本比例较高,基本都在40%以上,所以国产轮胎的优势在于人工成本低。

原材料占成本比例太高,如果控制原材料的成本是公司目前要重点关注的问题。通过对比第一梯队,以普利司通为例,原材料的成本占比仅为30%-40%,主要是因为普利司通在全球拥有15个原材料工厂,布局了天然胶、合成胶、钢丝帘线、炭黑等原材料的生产,其中4个天然橡胶园可以自供超45%的天然橡胶使用量。所以后续当赛轮轮胎成长到一定程度,可以通过布局橡胶园的方式控制原材料的成本。

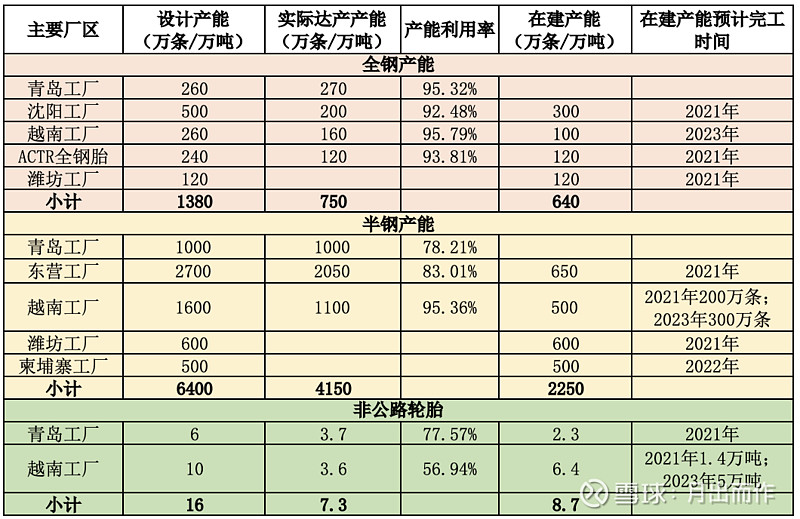

可以看到,国产轮胎的单个工厂产能规模比第一梯队的规模要高,生产规模效应较强,成本控制要强一点。

我们看到赛轮轮胎,很多产能都是在原来的工厂的基础上扩建,后续随着单个工厂的产能进一步扩建,成本能够得到进一步的控制。

3、研发,保证高质量,提高溢价

橡胶轮胎产品存在一个“魔鬼三角定律”,即耐磨性、抗湿滑性、滚动阻力三种性能无法同时提高。公司联合怡维怡橡胶研究院(袁仲雪与软控股份共同出资设立)、益凯新材料于2017年成功开发了利用连续液相法制造合成胶/白炭黑母胶的一类母胶制造方法,产品被命名为 EVEC(也被称为“液体黄金”),在滚动阻力和抗湿滑性能方面有了显著提升。

尽管公司的研发能力不弱,但是研发的投入确实还不够。2020年,赛轮轮胎的研发投入为3.5亿元,相较于第一梯队的普利司通67亿元、米其林52亿元、固特异29亿元,以及国内的玲珑轮胎7.6亿元,存在不小差距。研发是提高质量,走高端化最需要也是最基本的,后续公司还需要继续提高在研发方面的投入。

4、两头在外,风险收益并存

赛轮轮胎国外营收在75%左右,大部分的生产也在国外,属于两头在外的情形,这是我们作为投资者需要比较关注的。看了下负责审计的会计师事务所,是中兴华会计师事务所,成立于1993年,有27个分支机构,从业人员近千名,注册会计师785名,应该资质还可以吧。鉴于这种两头在外的业务模式,就我自己而言,对于赛轮不会重仓。

虽然公司没有披露境外收入的主要来自哪个国家,但是根据券商的调研,主要还是销往美国。根据信达证券的总结,由于热门车型的不同,相比国内,美国对于大尺寸、高性能轮胎的需求更多,消费的轮胎更贵;同样的产品,在美国销售的价格更高。这是公司选择做好国外市场的一个重要因素,国内消费者现阶段太注重性价比,还是国外的钱更好赚一些。

在国外毛利率远高于国内的情况下,公司大部分的产品销往国外,目前国外营收占比75%左右,其实是比较合理的。不过,国内的市场虽然还需要培养,但是公司也还是不能放弃国内市场,不然被抢占先机,后续追起来可能也没那么简单。像玲珑轮胎现在就进入了很多新能车的配套市场,尽管配套市场只有替换市场的1/3,但公司也应该要有相应的措施。

另外,境外销售占比较高其实还有一个风险。2020年12月31日,美国商务部和美国国际贸易委员会公布对韩国、泰国、越南及台湾地区乘用车和轻卡车轮胎反倾销调查的初裁结果。根据初裁结果,赛轮越南反倾销税率为0%,结合之前裁定的反补贴税率 6.23%。此次美国对于东南亚地区的半钢胎双反调查,公司增加的总税率为 6.23%,为整个被调查地区企业中最低。尽管这次双反调查结果对于公司而言是比较好的,但是美国将来还是有可能时不时再来一次调查,这个风险可能会一直存在且不可预料。宏观风险虽然不可预测,但还是需要保持关注,及时决策。

5、大股东股权质押率较高

依据公司2021年半年报,瑞元鼎实、袁仲雪、青岛煜明投资中心的股权质押率都比较高,也算是一个潜在的风险,需要随时关注。

五、估值

截至周五(2021年9月10日)收盘,赛轮轮胎市值301.14亿元,PE-TTM19.3倍。

初步想法是持有三年左右能够翻一倍。2023年或者2024年的净利润就是我们判断目前估值是否有性价比的一个重要依据。在此我们简单估算下2023年的净利润情况,仅仅是估算,所以不要太较真。

上面表格计算的是2023年的净利润,如果有朋友比较保守,可以当作2024年的净利润。下面简单说明下计算的过程:

根据2020年报披露的情况,到2023年公司的产能可以达到7790万条(非公路轮胎是按吨数计算,口径比较不统一,数量也比较小,暂不统计;2021年半年报披露了新增投资越南三期“300万条半钢轮胎、100万条全钢轮胎及5万吨非公路轮胎项目”、柬埔寨“900万条半钢轮胎项目”及潍坊 “120万条全钢轮胎和600万条半钢轮胎项目”,因为没有披露产能释放时间,也暂不统计。如果这部分产能释放,销售能同步提升的话,也算是加分项。)。

按照往年的“销量/产能”比例,暂按85%比例计算,得到2023年的销量大概是6621.5万条。

轮胎单价是按照“轮胎产品营业收入/销售量”计算得出(2020年的年报,数字分别在第14页、第15页),近两年的单价比较稳定,我们就按照2020年的数计算,另外,预计三年后涨价10%(都是预估,请不要抬杠),算出来单价在369元/条左右。

按照369元的单价,乘以6621万条的销售数量,得出2023年的营收为244亿元。

近几年公司的净利率逐步提升,2020年净利率接近10%,在产能规模扩大的情况下,成本是相对可以降低的,再加上一部分涨价,预计2023年的净利率为12%。因此得出2023年的净利润约为29.3亿元。

市场预期赛轮轮胎2023年的净利润为31亿元。为了方便计算,我们假设公司2023年的净利润为30亿元(比较保守的朋友可以预计至2024年才能达到30亿元的净利润水平)。

赛轮轮胎的PE-TTM50%历史分位为25.58倍,我们按照25倍计算,乘以30亿元的净利润,公司2023年合理的市值可以达到750亿元;如果认为估值只能是20倍,那市值为600亿元。

按照目前300亿元的市值,到2023年或2024年翻倍的目标基本可以实现。

上面关于净利润的计算存在太多的假设,是否能够实现上述净利润当然存在很多的不确定性。上述的推导过程仅是作为我自己投资赛轮轮胎的参照之一,大家如果真想投资赛轮轮胎股票,还是需要有自己的思考和决策,盈亏自负。