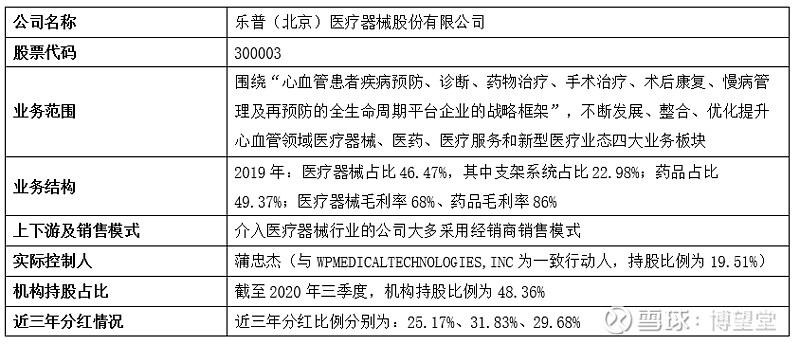

一、基本情况及生意特征

1、公司基本情况

2、基本生意特征

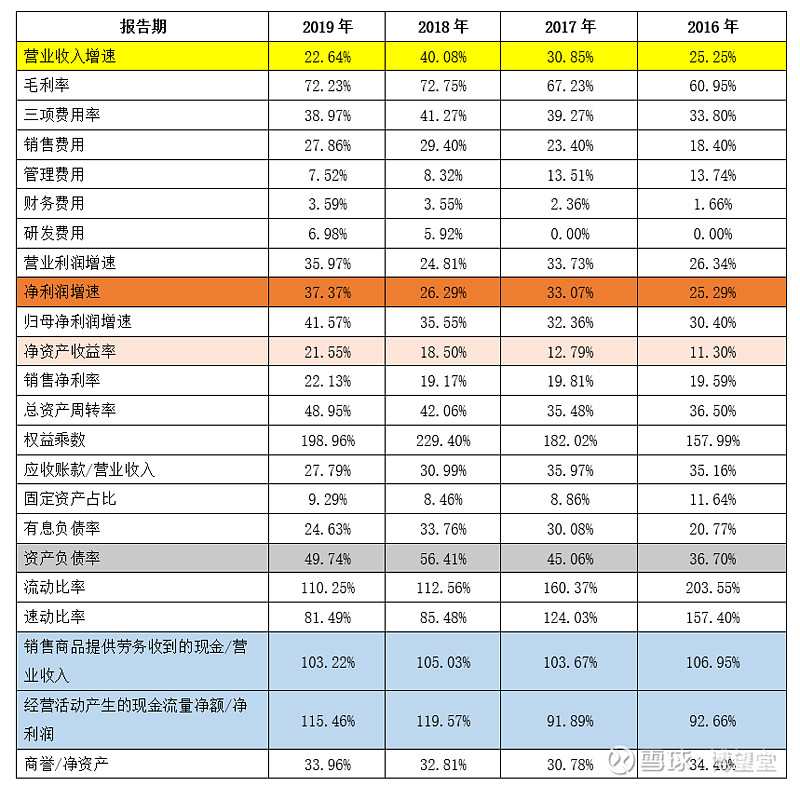

公司营业收入在过去4年保持了20%以上增速的增长,说明其产品在提升市场份额和挖掘市场需求方面表现良好。净利润也保持25%以上的增速,属于增收增利的类型,成本、费用等方面因素控制得较好。

公司2016年毛利率为61%,2017年提升至67%,2018年、2019年进一步提升至72%以上,结合公司的业务结构,可以看出是由于毛利率较高的药品占比提高导致(2016年-2019年药品营收占比分别为:29.34%、31.19%、40.71%、49.37%)。依据公司介绍,仿制药生产仅是为了医疗器械创新提供现金流,而且仿制药集采的压力也大,该模式下高毛利率可能不持续,需要进一步关注高毛利率的医疗器械的创新情况。

公司近3年的三项费用率基本在39%左右,相对2016年来说有明显提高。拆分来看,销售费用率由2016年的18.4%提高至27.9%,增速相对高于营收增速,后续有一定优化空间。近4年“管理费用率+研发费用率”基本相当。近4年财务费用有一定增长,主要是公司近年负债增加导致。

公司近3年的资产负债率较高,在2019年年报“董事长致辞”中,公司提到要“优化负债结构,将负债率降到40%以下,保障公司长期稳定发展”,要看后续公司是否有实际的工作成效。公司有两次增发,还发行可转债,融资需求比较高,看目前营业收入高速增长情况下,可以看做是业务发展需要。

近4年净资产收益率稳步提升,从销售净利率、总资产周转率、权益乘数三个要素来看,主要是总资产周转率提升所致。但是,相对公司上市前三年的净资产收益率(分别为55.06%、39%、39.39%),公司的净资产收益率还有提升空间。公司在降低负债率的同时,需要重点提升总资产周转率。

公司从上市以来,并购一直是公司作为进入新领域、提高盈利增长点的重要途径。并购带来的不好的地方,就是商誉激增,商誉/净资产的比重较高,一旦商誉大规模减值,将带来非常大的影响。我们需要分析对应高商誉子公司的经营情况,判断是否有减值风险。另外,公司计划下一步提倡内生性发展,减少大型收并购项目,也需要持续关注。

二、核心投资逻辑及业务分析

1、战略定位

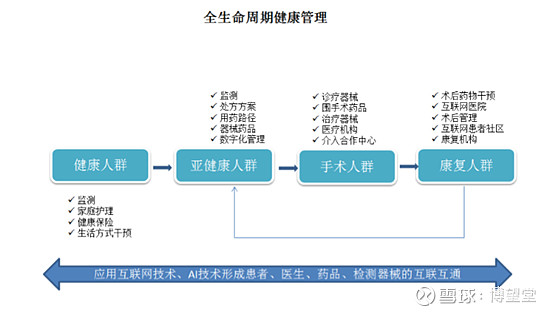

公司业务是“心血管患者疾病预防、诊断、药物治疗、手术治疗、术后康复、慢病管理及再预防的全生命周期平台企业的战略框架”开展,形成全生命周期健康管理。

2、市场空间

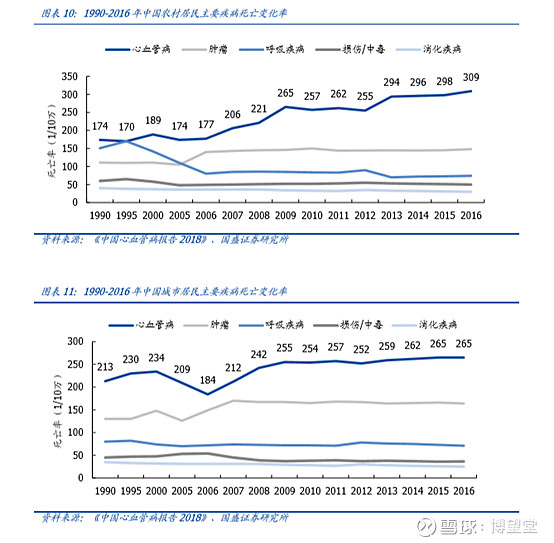

(1)心血管疾病死亡率居国内主要疾病之首

根据《中国心血管报告2018》推算,我国心血管疾病现患人数2.9亿,其中脑卒中1300万,冠心病1100万,肺心病500万,心衰450万,风心病250万,先心病200万,高血压2.45亿,我国每年因心血管疾病死亡人数约占城乡居民死亡人口总数的44.33%,死亡率居各疾病之首。

(2)中国人群“三高”带来的心血管病患快速增加

高血压:国内总患病率近20%,2012年中国≥18岁居民高血压患病率为25.2%,且患病率呈现出“城市高于农村、男性高于女性、与年龄正相关”的特点。

高血脂:我国成人的血脂异常患病率正逐年上升,2012年血脂异常总体患病率高达40.40%。

糖尿病:根据2013年全国大样本糖尿病流行病学调查,中国成人糖尿病标化患病率为10.9%。

3、医疗器械板块

1)2019年收入结构及集采影响分析

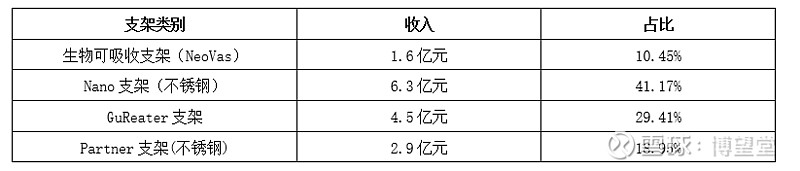

2019年,公司支架系统实现营业收入17.9亿元,同比增长26.71%。其中,冠脉支架产品实现营业收入15.3亿元,配套辅助耗材(球囊导管、导丝等)实现营业收入2.6亿元。具体情况如下:

公司今年中标的钴基合金雷帕素洗脱支架系统(GuReater)2019年毛利率约为78.06%,此次降价幅度达到92.32%,从原价8400元/个降至645元/个,国信证券预计,此款产品首年总收入将不足7625万元,净利润预计将减少1.1-1.3亿元。

2)未来前景

从需求量上看,人均支架植入量合理,但人均手术量仍相对较低

近年来我国每例PCI手术的心脏支架平均植入量稳定在1.5架左右,2018年人均植入量1.46架,人均支架植入量相对合理。但是,相比美日的人均PCI手术量,还有较大提升空间。其中,美国人均心血管手术数量为2907.3/百万人,日本为2242.0/百万人,我国仅为655.9/百万。

从供给关系看,国产替代已经完成,期待创新产品放量

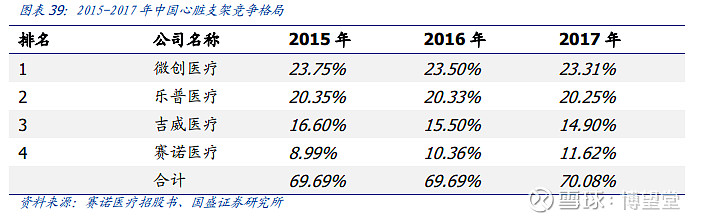

目前国产产品市场份额已达到约80%,主要国产冠脉支架企业如乐普医疗、微创医疗、蓝帆医疗(吉威医疗)以及赛诺医疗等厂家,国产产品基本实现进口替代。

在低端支架集采加剧,下一步还是要看创新的支架放量情况。公司2019年生物可吸收支架销售1.04万只,收入1.6亿元;公司预计2020年销售3.5万只,如按照降价10%计算,2020年预计实现销售收入4.85亿元。在生物可吸收支架安全性更高的情况下,有消费能力的人会更愿意选择生物可吸收支架,未来进一步放量的可行性很高。

(2)封堵器

公司于2008年通过收购上海形状进入封堵器领域,目前与先健科技、华医圣杰位于国产先心病封堵器厂家第一梯队。2019年,公司封堵器系列产品实现营业收入12,976.91万元,同比增长20.21%。

先天性心脏病是胎儿时期心血管发育异常或组织发育障碍且出生后未能退化所造成的心血管畸形,在我国多地居新生儿出生缺陷类疾病首位,发病率约为0.05%-0.14%。若取先心病患病率为0.08%来估算,大陆每年约有16万左右的先心病患儿出生。

先心病的治疗方法有介入治疗、外科手术等。其中传统外科手术需要借助手术刀在直视视角下正中纵行劈开胸骨,然后再对未闭合部位进行手术,对于人体管道不能到达部位治疗成功率高,但具有创伤大、易感染、患者住院时间长、术后需长期服药等缺点;先心病介入治疗利用导管并借助医学影像设备,医生可使用适合的封堵器闭合患者体内心脏缺损。根据CCIF数据,2018年大陆先心病介入治疗量32961例,介入治疗总成功率为98.4%。

估计2018年先心封堵器总体终端市场规模在10亿元左右。CCIF2019数据显示,2018年大陆各省市自治区地方医院先心病介入治疗占比约为0.53%~12.37%,市场治疗率较低;对标欧美等发达国家介入治疗率50-60%,国内市场提升空间大,预计未来国内市场增速将保持在10%以上。

(3)起搏器

公司自主研制的双腔起搏器已纳入京津冀区域联盟采购目录及以陕西为核心的省际联盟采购目录,已在27个省份完成招标采购。截止2019年12月末,国产起搏器实现营业收入4,698.98万元,同比增长19.42%。

近年来国内起搏器植入量增速稳定在10%左右,预计2020年国内心脏起搏器植入量有望达到10万个,按照国内心脏起搏器中标均价4万元计算,国内心脏起搏器市场达到40亿元。我国与其他亚太、欧美等国仍存有较大差距,我国起搏器植入严重不足。国内仅有3%-5%患者接受治疗,每百万人起搏器植入量仅为55台(对比港台441台/欧美1000台的植入量),每年新增起搏器适应症患者中仅有2%接受起搏器治疗。植入量的巨大差距一方面来自于对起搏器的认知水平和手术水平较低,另外一方面进口起搏器的价格也阻碍了产品的快速渗透,目前仅在国内经济发达地区起搏器植入量较大。

4、药品

2019年公司药品板块收入38.49亿元,占比49.37%,其中原料药占比8.48%、制剂占比40.89%。

从存量品种(阿托伐他汀、氯吡格雷)看,:托伐他汀和氯吡格雷是公司原有的两个大品种,其中阿托伐他汀是国内乃至全球历史上最畅销的降血脂药物,2017年国内销售额接近150亿元,是国内第一大重磅品种。

增量品种方面,公司预计在未来三年还有新增接近40个品种,如果这些新品种能够被纳入集采范围内且公司如果可以中标,就会有快速放量的可能。公司预计2020-2021年药品板块的净利润大概率还可以维持20%以上的增速。

尽管2019年公司药品收入已经超过医疗器械收入,但是公司对于仿制药的观点是:“仿制药只是短期贡献现金流,为公司创新器械的研发提供资金和时间”。后续还是要关注医疗器械的创新情况。

5、国际化

在国内药械招标、两票制、药品集采试点推广政策以及药械监管政策改革的大背景下,受各级财政预算承受力度下降影响,国家及各省市医保资金不足,医保控费趋势在加大,传统药品和器械降价是势在必行。在保持企业器械创新、药品创新发展的基础上,国内医疗机构端由于医保买方的强势影响,器械、药品的销售始终受到不同程度的政策性影响,因此,企业必须在进一步加大产品国内销售的基础上,加大力度推进并提升海外器械、药品的销售,进一步优化器械、药品国内销售、出口销售的占比结构。

公司上市以来,一直将国际化作为自己的战略。近三年海外收入的占比相比2015年、2016年有所降低,但近三年的营业收入在逐步提升。在国内政策背景下、下,不管是药品还是器械,国际化都是必须的。

三、主要风险

1、集采风险

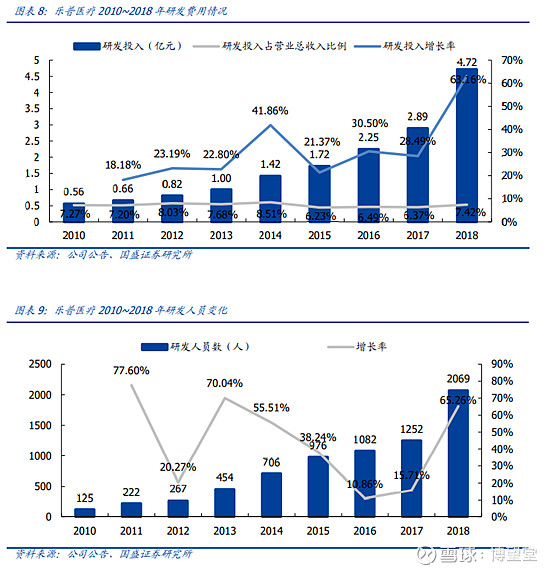

市场上关于集采的分析已经非常多了,尽管此次支架集采降价幅度大超预期,但是政府并非是为了打压创新。面对集采压力,公司一方面还是要持续创新,另一方面就是要继续国际化,只是在目前政策下公司走出集采困境的两条非常重要的道路。

从创新的角度来看,我们可以看到公司研发费用逐年提高,研发投入绝对金额位列行业前20名,同时研发人员数量也大幅提升。

而国际化也是公司上市以来的重要战略,在上文已经分析,在此就不再赘述。

2、商誉风险

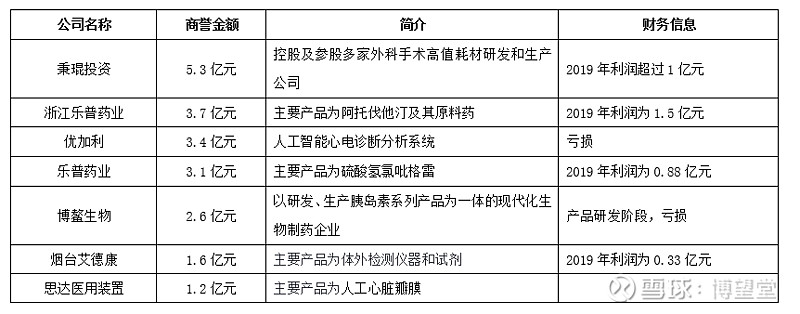

公司从上市开始,就把并购作为公司布局的一种重要途径,我们确实看到公司通过并购的方式快速进入到一些新的领域,为公司提供新的业绩增长点。但是,并购的结果就是带来巨额的商誉,截至截至2020年三季度,公司商誉达到27.96亿元,商誉/净资产达到26%。

虽然说部分高商誉公司的经营情况尚可,但是公司的商誉/净资产比确实过高,后续需要进一步跟踪高商誉公司的经营情况。

四、初步价值评估

1、投资的逻辑支点

(1)心血管医疗器械、药品领域前景广阔,公司在这个大领域内完全可以有一番作为。

(2)公司对自己的战略目标一直非常清晰,就是围绕“心血管患者疾病预防、诊断、药物治疗、手术治疗、术后康复、慢病管理及再预防的全生命周期平台企业的战略框架”,不断发展、整合、优化提升心血管领域医疗器械、医药、医疗服务和新型医疗业态四大业务板块。

(3)公司创新能力强劲,国际化也逐步推进,在“创新+国际化”双轮驱动下,有望走出集采的困境。

2、估值评估

公司2020年三季度归母净利润为19.7亿元,假设2020年归母净利润为20亿元。公司近三年净利润增速为28%,保守一点取25%,2023年公司净利润预计为39亿元。

取保守一点的25倍PE倍数,公司2023年的市值应为975亿元。

取相对中性的35倍PE倍数,公司2023年的市值应为1365亿元。

取公司截至目前的PE倍数中值46倍,公司2023年市值应为1794亿元。

公司目前市值为500亿元左右,应该说现在投资,赔率还是比较高。