最近A股走势比较弱,成交量偏低,昨天成交额6300亿,这在近期属于很低的水平,不过还是对股市造成了杀伤,两市中位数-1.07%,权重股整体表现尚可,小盘股失血严重。北上的外资净流出24亿,现在每天减持30-60亿已经是基本操作,眼下市场信心匮乏,最大的一个问题是谁来买股票。现在股市主要就两种人,一种是围观不愿意买的,另一种是全仓套牢每天受折磨的,像胡锡进那样隔三差五还能转钱进来加仓的人很少了。这种时候没什么好办法,就是慢慢熬。

盘面依然是板块轮动的电风扇行情。几天来医药、中字头、畜牧轮番表现,前不久麒麟芯片回归带火的芯片板块亦陷入调整,市场信心严重受挫。

最近几年我国高端芯片领域一直受到国外制裁,2022年10月美国封锁国内先进制程,2023年日本对六类23项先进设备禁止出口,荷兰也跟进先进光刻机管制,可以说遭遇全面围堵。

半导体市场规模庞大,而且代表顶尖科技水平,2022年全球半导体设备市场就已经达到1076亿美元,但全球前十大半导体设备公司我国没有一家公司入围。而中国大陆半导体设备销售额为283亿美元(约1900亿元人民币),占全球销售额26%,超过中国台湾(25%)、韩国(20%)、北美(10%)。

我国市场规模这么大,却缺乏全球顶尖的半导体设备公司,这是我国芯片半导体行业不得不面对的痛点。在外部制裁背景下,国产替代已经是箭在弦上不得不发,国内半导体设备必将扛起国产化的大旗。

一、周期底部,拐点将至

芯片半导体是所有电子工业的基础,对人类社会影响极其巨大,无论是手机还是空间站,都离不开芯片的大规模使用。芯片能力的高低,关系到一个国家武器能力的强弱,因此各个国家都在努力发展芯片技术。

2022年全球半导体行业市场规模达到5801亿美元,达到历史新高,过去十年复合增长率7.4%。而全球半导体设备市场达到1076亿美元,中国大陆销售额283亿美元,2012-2022年全球及中国半导体设备市场规模年复合增长率分别达11%、27%,中国大陆市场增速明显快于全球。

资料来源:SEMI,浙商证券研究所

半导体芯片是典型的周期成长行业,产业周期的波动来自于技术升级、产能投资、库存周期的叠加影响。全球半导体月度销售额的走势来看,2019-2020年是周期上行阶段;2021年-2022年是周期下行阶段。

(1)2019-2020年的周期上行阶段:华为被美国制裁,导致手机厂商纷纷大规模增加对2021年手机备货量的预期;全球疫情爆发,导致对居家远程线上办公产生大规模需求。

(2)2021-2022的周期下行阶段:需求端,俄乌冲突,全球宏观经济疲软,中国疫情封控导致消费力降低,导致消费需求不振;供给端,2021-2022年扩张的晶圆厂产能陆续开始建设完毕,供给持续释放。

(3)2023Q1已有少数芯片设计公司库存水平下降,多数芯片设计公司库存呈现企稳态势,下半年如果需求得到恢复,库存压力将得到明显改善。

展望2023年全年,预期伴随需求复苏和半导体企业主动去库存,下半年半导体行业有望重回增长。在周期之外,AI的发展进入了一个极为蓬勃的时期,无论是技术、产品还是市场都充满了活力和机会。

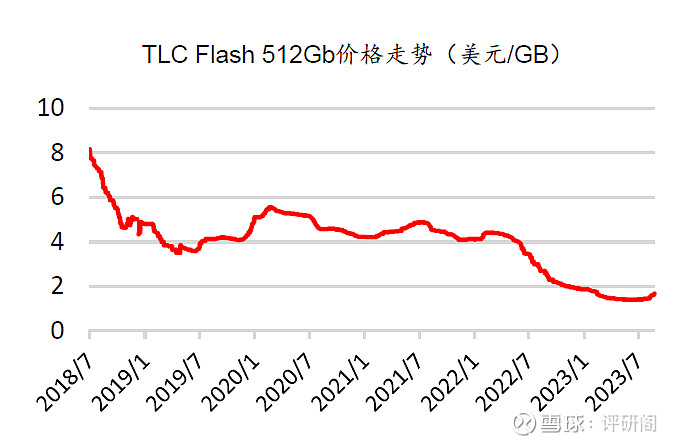

以中游的存储芯片为例, 2023年Q2 DRAM行业营收为114.3亿美元,在连续三季度环比下跌后实现环比增长20.4%,未来在存储厂商调整产能消耗库存和下游需求回暖的共同作用下,行业复苏拐点越来越近。

资料来源:Bloomberg,源达信息证券研究所

对半导体行业的布局其实就是从周期选择切入点,而目前半导体行业已经到了周期底部。

第一,整体供给、库存不断去化,到一个低位;第二,需求里的结构在不断改善,手机占比下降,汽车、电子上升,包括AI相关带来算力、芯片需求上升。所以它的行业需求增长中枢在慢慢往上移,库存再慢慢去化。

现在很多传统行业周期问题是,见底之后可能没有弹性,但半导体一旦见底,之后会具备弹性。最后它还有个中期逻辑,就是进口替代周期。这是个长周期,不是库存周期,甚至不是产品创新周期。

把这些因素放在一起,现在基本是库存底部,创新周期已开始,进口替代长周期持续进行中,这三个周期放在一起,如果它机构配置、行业表现、估值还在低位,今年TMT里,电子或者半导体的涨幅在最后面,反而应该更重视,等待周期的共振反弹。

二、半导体设备的投资优势

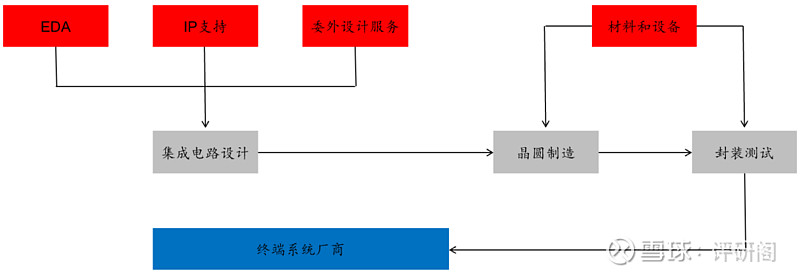

半导体行业涉及的产业非常广泛,上游包括EDA软件、IP委托和委外设计服务、制造设备和材料;中游包括集成电路设计、晶圆制造和封装测试;下游为终端系统厂商,主要应用行业包括移动通信、数据中心、汽车电子、计算机和工业应用等。

资料来源:芯原公司招股说明书,源达信息证券研究所

而我国被卡脖子的关键环节就是半导体设备。

现在全球半导体设备市场被美日荷垄断。国外的AMAT(应用材料)、ASML、LAM(泛林半导体)、TEL(东京电子)、KLA(科磊半导体)等公司起步比较早,在技术和工艺上积累深厚,占据了全球主要市场份额。最近几年国内的北方华创、中微公司和盛美上海等国产厂商在热处理、薄膜沉积、刻蚀和清洗等领域取得一些突破,但涂胶显影和过程控制设备还是薄弱环节。

因为这一块和国外差距比较大,所以国内大力支持半导体设备的发展,根据国家大基金以及二期投资方向看,大基金一期的重点是制造领域,首要解决国内代工产能不足等问题,大基金二期在承接一期芯片产业链的基础之上,继续提升装备和材料领域的投资比重,进一步保证晶圆厂的持续扩产和国产化进程加速的大趋势。

另外华为最新旗舰机型Mate 60 Pro的发售是一个王炸,麒麟9000s的问世意味着国产芯片已经自主可控,制裁背景下生产出7nm芯片,说明国产半导体设备已经取得突破。

半导体设备行业相对比较特殊一点,对于行业周期性变化的反映略微滞后。而对于国内半导体设备行业来说,这段时期由于外围卡脖子的重点就在设备这里,国产替代速度加快,成为半导体各细分方向里面唯一能够跨越周期的存在,半导体设备公司也用数据有力地回击了市场关于订单和业绩的担忧。

四、如何投资半导体设备

以上分析了半导体设备的周期拐点以及国产替代趋势,作为投资者该如何投资呢? 半导体设备涉及的环节非常多,而且专业性很强,如果没有精力研究,可以考虑ETF一网打尽。

(1)半导体设备ETF(561980)

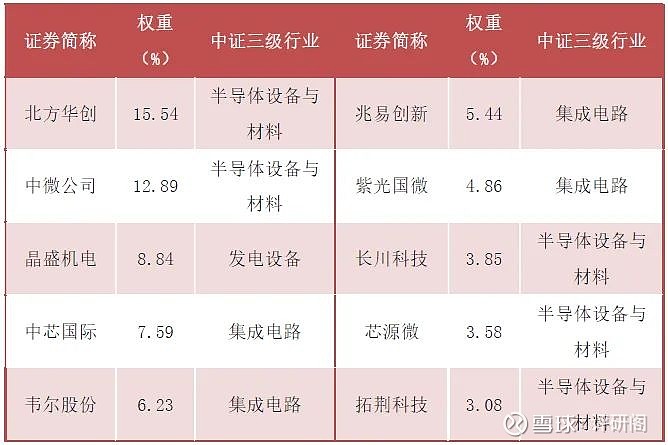

半导体设备ETF(561980)跟踪中证半导体产业指数,中证半导体产业指数选取不超过40只业务涉及半导体材料、半导体设备以及半导体应用的上市公司作为待选样本。指数聚焦于产业内上游设备与材料领域,相关成份数量及权重均占比较大。

数据来源:中证指数有限公司,Wind资讯,数据截至2023年6月30日,前10大成份券权重合计71.9%,行业权重分布选择的行业为中证三级。

(2)半导体设备ETF(561980)优势

截至2023年6月30日,中证半导体产业指数自基日(2016年12月30日)以来累计涨幅190.13%、年化涨幅18.38%,跑赢行业内主要指数,夏普比率为0.66,相对而言具有综合优势。

随着中国下游晶圆厂的快速扩张及中美贸易摩擦的升级,相比芯片产业全产业链指数,中证半导体产业指数有明显超额收益(2019年以来尤为明显),在当前半导体国产化进程加快背景下,中国半导体各环节未来行情分化或更为明显。

受外部因素及自身增速预期降低等因素影响,中证半导体产业指数自2021年7月底已有一定幅度调整,估值处于上市以来相对较低区域(指数市盈率为49.98X ,处于上市以来28.31%分位数水平),具备一定配性价比。

数据来源:Wind资讯,统计区间:2016年12月30日—2023年6月30日。市盈率统计区间为2019年3月20日-2023年6月30日,统计频率为周频。

五、总结

在外部制裁背景下,国产替代已经是箭在弦上不得不发,国内半导体设备必将扛起国产化的大旗。全球半导体设备与国产半导体设备规模持续提升,中国制造全球市场覆盖率与日俱增,捕捉国产硬科技,可以关注半导体设备ETF(561980)。

周期向上,静静等待。

@今日话题 @雪球创作者中心 $半导体设备ETF(SH561980)$ $北方华创(SZ002371)$ $兆易创新(SH603986)$