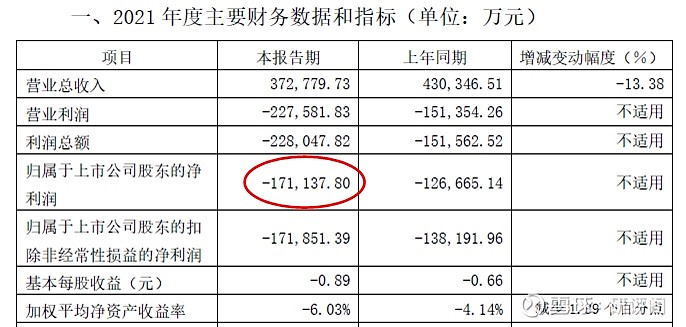

上海机场最近发布了2021年业绩简报,这是上海机场1994年上市以来亏损的第二年,也是亏损最大的一年。

简报显示2021年上海机场营收37.3亿,同比减少13.4%,净利润-17.1亿,相比2020年的-12.7亿净利润,2021年亏损加重。

这个业绩和以往比,惨不忍睹。当初不可一世上海机场,估值随便都能被推高到40倍左右,千亿白马,无人不爱。

2020年的疫情让上海机场遍体鳞伤,股价从88元高点跌到最低的38元,只用了两年时间,这两年也是股东最煎熬的两年。

但这个业绩和同行业以及航空业也相比,能扛能打。根据业绩预告,2021年白云机场预亏4亿、首都机场预亏20亿、中国国航预亏150亿、南方航空预亏120亿……

疫情背景下上海机场交出了历史最差答卷,但也正是因为疫情,上海机场才出现历史最佳上车点,我觉得最差业绩下的上海机场已经进入最佳击球区。

(1/6)航空性业务-基石

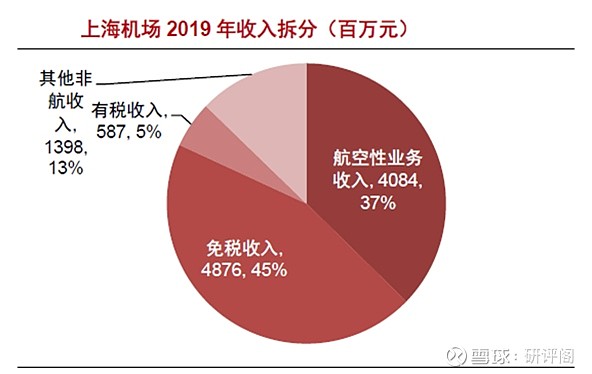

上海机场有两大业务,一个是航空性业务,一个是非航空性业务,2019年上海机场航空性业务的营收占比是37%,随着免税业务的强劲,虽然航空性业务占比在缩小,但依然是上海机场的基石业务。

航空性业务主要包括起降费、旅客服务费、安检费、停车场、客桥费等,不再一一解释,下面说下2021年的情况。

2021年上海机场飞机起降架次约35万架次,同比增长7.3%,和2019年比,下降了31.7%;

旅客吞吐量约3221万人次,同比增长5.9%,和2019年比,下降了57.7%;

货邮吞吐量约399万吨,同比增长8.1%,和2019年比,增长9.7%。(主要因为国际航班受到管制,全货机货需求旺盛)

这个数据虽然不是很理想,但和2020年比,已经开始增长,说明航空性业务在2021年开始逐渐回暖,尤其货邮吞吐量,超过了2019年的水平,非常难得。

目前影响上海机场航空性业务的主要原因还是疫情,国外一些国家已经和病毒共存,但国内依然严格管控,所以航空性业务真正的拐点是疫情结束,但股价会提前表现。

根据国内对疫情的管控目标,大概率今年就能终结疫情,所以2022年是疫情结束元年,也是航空业复苏元年。

(2/6)非航空性业务-核心

上海机场在疫情前最亮眼的增长点是非航空性业务,大家钟爱这只千亿大白马,也是因为这个,而非航空性业务的主要营收来自免税。

2019年上海机场免税业务的利润占到了总利润的70%,之所以在疫情前上海机场能常年保持50%左右的毛利,就是因为免税业务太挣钱。

如果说航空性业务是流量,那非航空性业务就是流量变现。

所以疫情期间流量大减后上海机场被迫和日上签订了《补充协议》,上海机场这两年才跌的这么惨就是因为这个。关于《补充协议》对上海机场逻辑的影响,下节会讲。

根据修订后的免税经营协议,2021年上海机场前三季度单季免税店租金收入分别是0.9亿、1.3亿、1.5 亿,再根据四季度海外旅客吞吐量推测,四季度免税店租金收入大概率低于三季度的1.5亿,也就是说,2021年上海机场的免税收入低于5.2亿。

而2020年上海机场免税店租金收入是11.6亿,这就是上海机场今年比去年亏损大的原因。

海外客流量会直接影响到上海机场的免税收入水平,所以未来看的不是上海机场增加多少客流量,而是增加多少海外客流量。

目前看国内航空业已经逐渐复苏,而国际航空的复苏对上海机场更加重要。

(3/6)《补充协议》-短期逻辑走弱

关于《补充协议》,我在去年做过分析,这个合同对上海机场非常不友好,甚至说大大削弱了上海机场免税业务的质量。

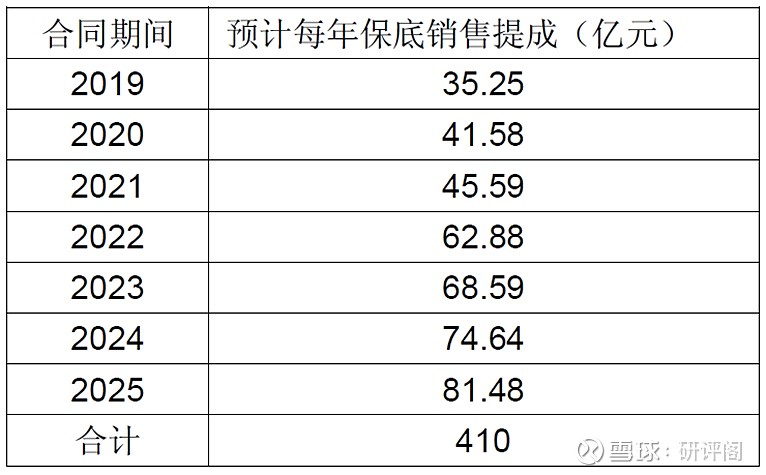

2019年之前的免税合同主要内容如下:

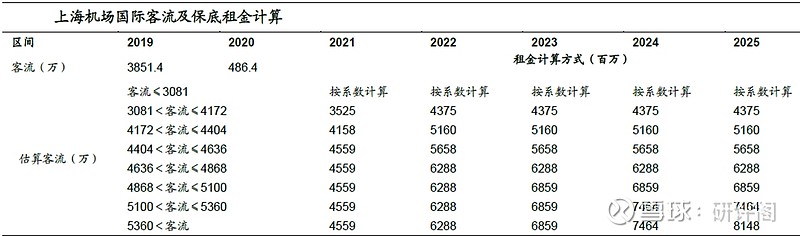

《补充协议》实施日期是2020年-2025年,合同主要内容如下:

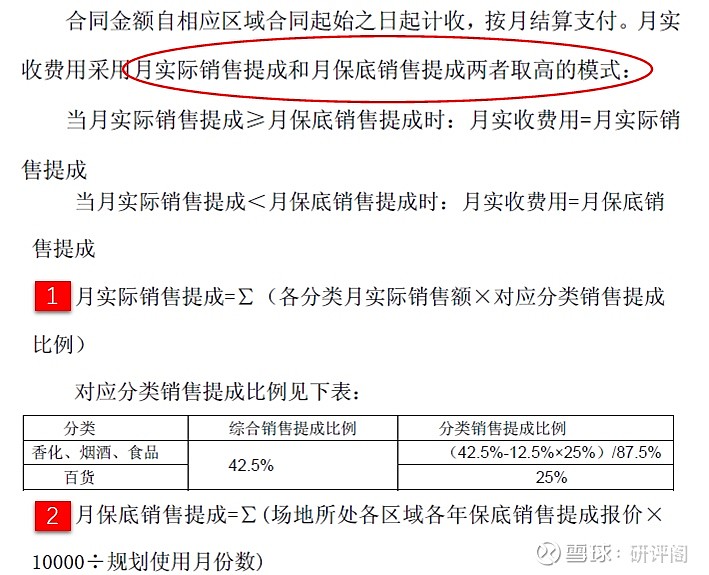

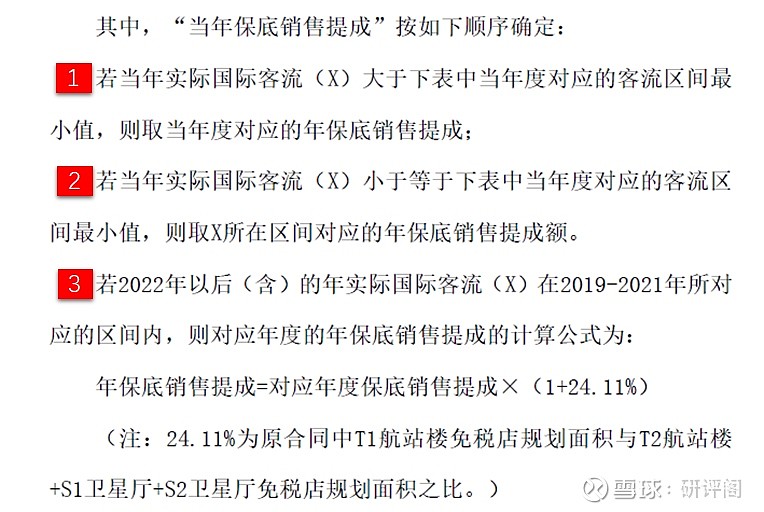

这样看如果觉得不够直观可以看下图:

上图是签订《补充协议》之前的保底提成,也就是说2019年之前上海机场的免税业务下有保底,上不封顶。

上图是签订《补充协议》之后的免税收入计算情况,也就是说2020年-2025年上海机场的免税业务上有封顶,下不封底,完全反过来了。

免税业务是上海机场的核心,如果上海机场失去免税业务,就会沦为普通的公共事业公司,而《补充协议》的签订实质上是在削弱上海机场的免税业务,所以对上海机场的威慑力才这么大。

但这份《补充协议》并非就此终结了上海机场,主要有两个方面的原因:

(1)有时间期限,协议截止日期是2025年。这个是时间主要出于当时签合同时对疫情持续时间的判断,也就是说2025年之后,日上和上海机场还会重新签订新的免税合同。

(2)决定上海机场免税业务质量的是流量。上海机场在2019年之前强势的原因是坐拥优质国际客流量,是流量决定了话语权,可以预见的是,未来上海机场国际客流量恢复后,依然能和日上签下非常强势的合同。

(4/6)费用难以缩减

关于费用问题我觉得对上海机场影响非常小,因为机场多数都是刚性成本,另外有防疫费用的增加,所以2021年上海机场的费用基本可控。

上海机场的TI、T2航站楼和S1、S2卫星厅都已建成,目前没有大型在建项目,所以负债水平很低,目前没有长短期借款和应付债券。

(5/6)收购虹桥机场

关于收购虹桥机场,我觉得要看的长远一点,因为未来虹桥机场也可能会开放国际航空业务,那时候免税业务的开展也就顺理成章了。

浦东机场的核心商业模式是免税业务,国际客占比过半。上海机场2019年营收109 亿,净利润50亿,净利率48%,ROE为16.7%。

虹桥机场的核心业务是航空性业务,以国内客为主。虹桥公司2019年营收31亿,净利润5亿,净利率16%,ROE约6.4%。

如果虹桥机场注入上海机场,那么2020年和2021年营业收入分别将增加约88%和121%,净利润将分别提升5.8%和19.8%。

长期来看,我觉得收购虹桥机场有利于上市公司整合虹桥机场、浦东机场优势,提高航线质量,尤其是未来对免税业务的布局,如果成功,将会有非常大的质变。

(6/6)离岛免税和市内免税的冲击

疫情结束后,考量上海机场最终还是要回到免税业务上来,这几年离岛免税和市内免税兴起,对上海机场的影响到底有多大?

离岛免税与机场免税不会构成正面竞争,因为这两种消费场合的消费群体重合度非常低。比如只有出岛旅客可在离岛免税店购物,只有出入境旅客(出岛不算出境)可在机场免税店购物。比较常见的场景是,出入境旅客如果在机场已经购买免税商品,一般不会再专门去岛上购买。

而且中免有动力做大机场免税规模,从而打造第二增长极。从中免的角度看,为了避免离岛免税渠道出现垄断的情况,肯定会支持机场免税做大做强。

还有一个不可忽视的竞争对手是市内免税,市内、离岛、机场就像国内的三家电信运行公司,中免要做的是全都要,甚至是合理竞争,而不是有意打压某一类型。

虽然离岛免税对机场免税不构成竞争,但市内免税会对机场免税形成分流。

不过从市内免税的政策看,未来市内免税和机场免税将会实现差异化发展,因为两者的潜在客户群体存在一定差异。

相比于市内免税,机场免税有两大优势,一个是重奢品牌更青睐机场渠道,另一个是市内免税店成本会高于机场免税店。

国内免税市场是一个增量市场而非存量博弈,所以从未来趋势看,这个市场大家都能做的很好,而参照香港、韩国机场免税的发展历程,上海机场的未来前景依然非常光明。

总结:

上海机场2021年的财报和逻辑分析暂时就写到这里了,这两年上海机场非常艰难,历史上也从没有出现过亏损的情况,但落难王子仍然还有30万股东在坚守。信仰的力量从不不会消失,也从不会让人失望。

虽然这几年上海机场承受了很大压力,但一切都开始好起来了,疫情会结束,航空业会复苏,国际客流量会回到疫前水平。2021年虽然是上海机场业绩最差的一年,但也是股票进入最佳击球区的一年。

上海机场,等你否极泰来!