上篇《2022年最有价值的行业(一)》中分析了家电的现状和趋势,我觉得最近两年家电的低迷动摇了很多持有或看好的人,每个行业都有一定的波动性和周期性,往往在挣扎的底部,更需要冷静分析,准确判断。

今天要分析的是《2022年最有价值的行业》系列第二期-食品饮料行业。

这个行业已经在A股创下了多个历史之最,如股价最高、市值最大、涨幅最大、北上资金持有最多等。那表现如此之好的食品饮料行业,在2022年有没有投资价值呢?

再续辉煌-食品饮料行业深度分析

一、跑输大盘的食品饮料

(1)今年行情

今年食品饮料板块在春节后主要以下跌和震荡为主,调整了半年左右的时间,四季度才有所企稳。对持有者来说,今年和去年的收益反差很大,并不是一个收获之年。

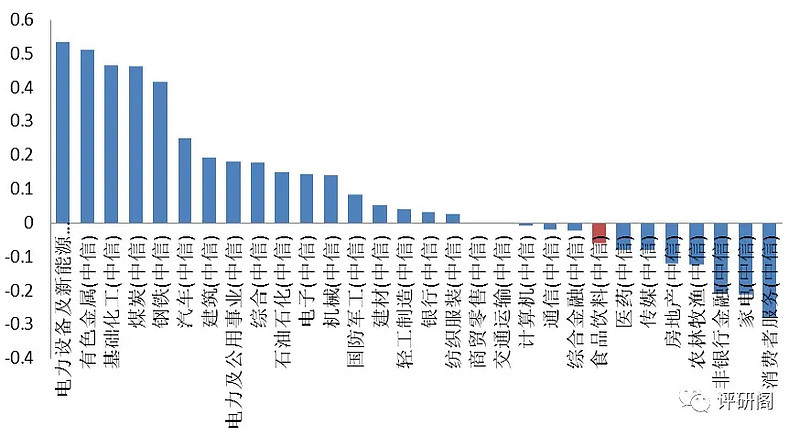

截至12月7日,今年食品饮料板块整体下跌6.1%,沪深300指数下跌5.6%,也就是说,食品饮料板块跑输沪深300指数0.5个百分点,位列中信30个一级行业中下游。其中子板块,酒类下跌2.7%,饮料下跌6.1%,食品下跌20.5%。

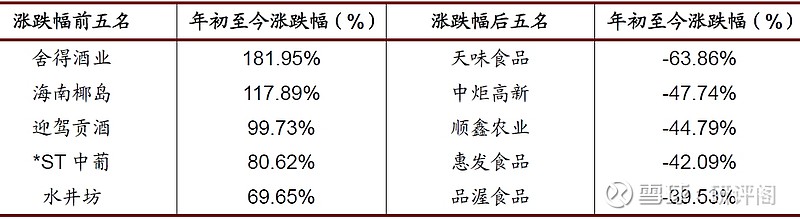

从个股表现看,舍得酒业、海南椰岛和迎驾贡酒涨幅最大,舍得酒业几乎翻了两倍,也是今年A股的明星股之一;天味食品、中炬高新和顺鑫农业跌幅最大。

食品饮料今年的调整还算可以接受,和很多大跌的板块比,这个跌幅已经算非常温和了,资金不愿大幅撤出,是因为看好食品饮料的确定性。

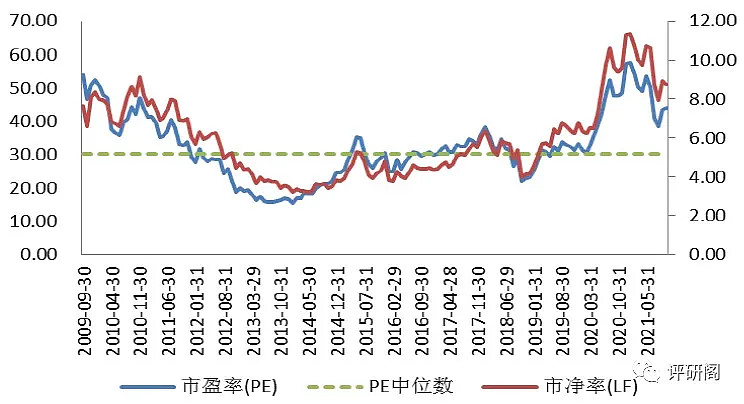

(2)估值回落

食品饮料板块估值不断提升主要因为去年出现一轮大涨。

截至12月7日,食品饮料板块绝对PE和PB分别是45.9、9.0,相对沪深300估值溢价率为3.5、5.8。板块最近10年PE中位数是30.2,PB中位数5.0。

目前看,板块整体估值依然是高于中位数的,但相对沪深300估值溢价和去年比有所收敛。我觉得食品饮料板块的估值不能再对照以前,因为随着优质经营水平的提高,估值中枢会不断提高。

尽管食品饮料板块今年有所调整,但国内基金和北上资金对食品饮料的偏爱依然没有减弱。

基金重仓的食品饮料前四大个股三季度持股环比不变,重仓标的依然是贵州茅台、五粮液、泸州老窖、山西汾酒、第五标的是洋河股份。

北上资金一直是食品饮料板块的持仓大户,从2017年以来,不断加仓,和1月份相比,北上资金今年总体依然呈现买入的趋势。

用一句概括就是:食品饮料是机构和外资的心头肉。

二、食品饮料好在哪里

食品饮料板块的细分领域在过去呈现慢牛行情,白酒、啤酒、乳制品和调味品的未来的趋势我也非常看好,因为整个行业的增长背景是:我国仍处于并将长期处于社会主义初级阶段,人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾是当前的主要矛盾。

这也意味着,国内对基本消费品有着很大的需求,而且随着生活水平的提高,对中高端消费品的需求会越来越旺盛。

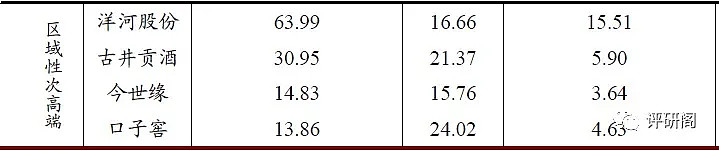

(1)白酒

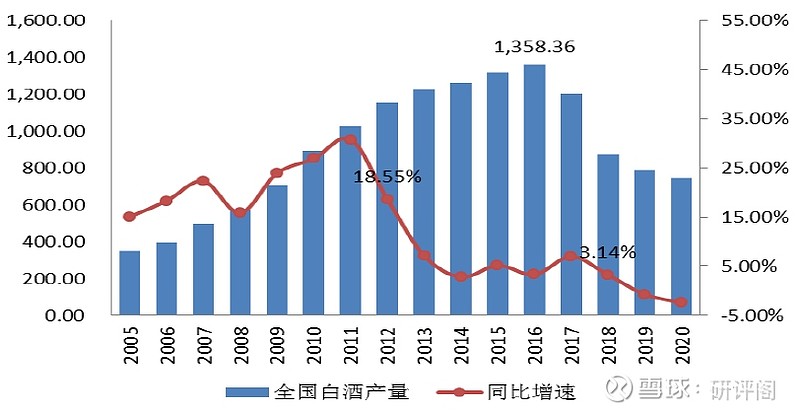

1、产量下滑

国内白酒从2005年开始快速扩张,整个行业呈现供需两旺的格局,期间虽然有2012年限制三公消费的政策,以及后来发生塑化剂事件,但白酒行业产量仍然达到17.8%的年复合增速。

国内白酒产量从2016年以后开始出现下降,这一趋势已经非常明显。

但白酒行业的销售收入和利润并没有出现下降。尤其高端白酒,虽然高端白酒的消费量占总消费量的比重不到10%,但却贡献了50%以上的销售额,并且这一比例在最近几年还在不断提升。

2、高端为王

高端白酒和次高端白酒是整个行业的稳定剂,未来白酒的市场容量有限,利润的提升主要还是依赖涨价。

目前高端白酒主要靠价格推动市场扩容,玩家不多,千元价格带主要有茅台、五粮液、老窖、郎酒等,未来竞争格局将在很长一段时间维持稳定。

一方面是品牌限制准入,高端白酒需要历史的积淀,否则即使价格涨上去了,也很难带动销量的增长;另一方面是白酒企业的马太效应,高端酒企转向稳健长线增长,市场策略准确,会形成强者恒强的局面。

白酒行业的格局非常清晰,未来确定性最高的依然是高端白酒,尤其品牌深入消费者心智的贵州茅台、五粮液、泸州老窖等。

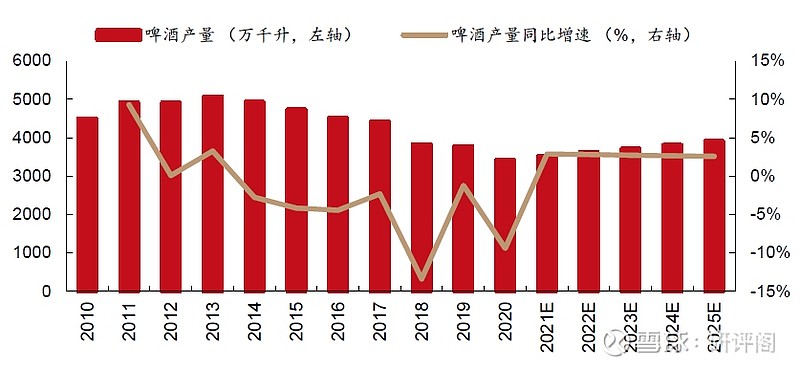

(2)啤酒

1、存量市场

国内啤酒产量见顶的时间比白酒要早几年,2013年之后啤酒产量到达顶峰后开始下滑,根据Globaldata数据,2018年我国高端及超高端啤酒的消费量是803万千升,预计2023年消费量达到1020万千升,年复合增速5%。

2、提价空间

啤酒在我国一直以来都属于低价消费品,单价普遍在7元左右。

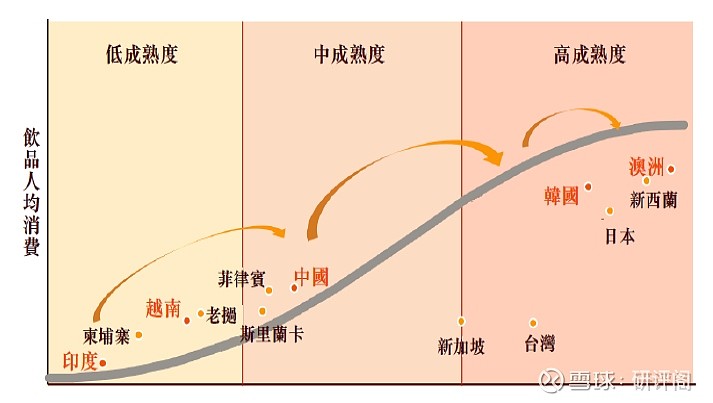

根据百威英博(亚太)最新招股说明书显示,依照亚太地区各国家经济发展程度、对酒类的限制及人均酒精消费量等因素制定的啤酒市场成熟度模型中,中国位于中档偏低水平,和成熟的市场和国家仍然有明显差距。

我国啤酒产量在2013年见顶后开始下滑,结束高速发展后,通过收购的方式使产业集中度不断提高,同时地区品牌被更大的全国性品牌所替代,市场格局也开始日益清晰。

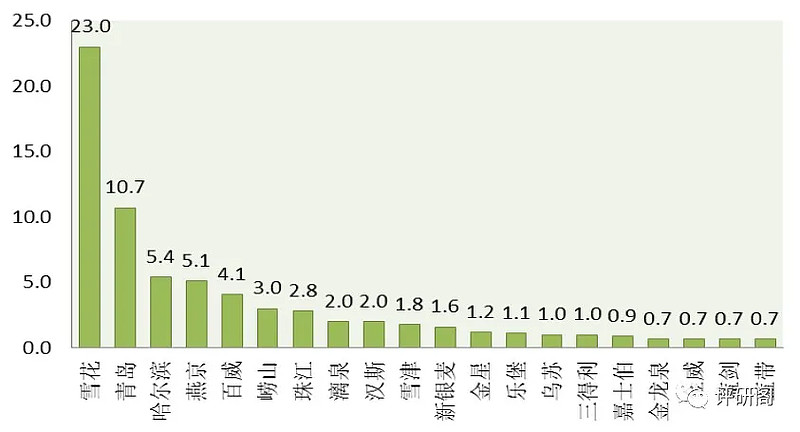

我国啤酒行业前五大企业市占率超过7成,但由于行业特殊性,龙头企业对于各省市间市场份额互相制衡,市占率最高的品牌华润雪花也只有25.1%,青岛啤酒次之,目前看还没有出现绝对龙头。

啤酒目前的格局是存量竞价,头部公司通过提升高端产品的市占率扩大自己的行业统治地位,而且从历史规律看,啤酒提价季节一般在淡季,今年底到明年初啤酒企业大概率会陆续提价,疫情好转后,会为企业带来很大的利润增厚。

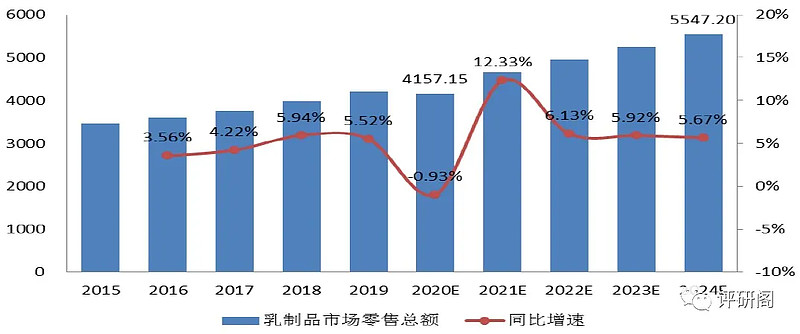

(3)乳制品

1、低速增长

我国乳制品市场在2005年达到千亿规模之后迅速扩容,在之后的十年里,复合增长率达13.9%,但在2014年之后行业开始转向个位数增长。

从行业增速看,乳制品市场已经步入成熟发展阶段,但和其他国家比较,我国人均乳制品消费量仍然具有相当大的发展空间。

从细分子类看,低温乳制品的成长性要远高于其他品类。最近几年巴氏杀菌乳逐渐发力,奶酪因为低基数的原因,增长潜力巨大。尽管今年行业面临上游成本压力,但在竞争格局良性的前提下,未来随着原奶价格的回落,龙头企业利润可能会加速释放。

2、奶源+渠道

乳制品我觉得有两点比较重要,一个是上游的奶源,一个是销售渠道。

奶源的重要性在于安全和成本,当初的三聚氰胺事件依然历历在目,安全是所有食品企业的生命线,是绝对不容许出现问题的。其次,奶源是乳制品企业的最大成本之一,如果自己没有牧场,会受到很多限制。

稀缺牧场资源早就成为乳企的兵家必争之地。一方面,原奶成本上行是长期趋势,另一方面,牧场在我国属于稀缺资源,为了保成本稳定、把控上游资源,牧场就成了乳企的布局重点。

比如蒙牛收购了圣牧高科、中鼎联合和中国圣牧等牧场,伊利则入股新西兰乳业和中地乳业,旗下优然牧业收购赛科星、恒天然等,新乳业也收购了现代牧业、澳牛乳业、寰美乳业等,其他乳企也都纷纷加强奶源布局。

从历史经验看,渠道的布局非常关键,目前乳制品线上销售虽然也在大幅增长,但主要还是依靠线下渠道,像伊利、蒙牛这样的头部乳制品企业都把线下渠道的布局放在首位。

乳制品的逻辑在于:控费+提价+新品,比较看好伊利、新乳业、妙可蓝多等。

(4)调味品

1、至暗时刻

最近两年是调味品的至暗时刻,2021年1到9月社会零售品消费总额同比增速从34.2%回落到4.4%,总体消费需求很疲软,而且疫情对餐饮业的影响直接痛击调味品企业,增速与2019年同期相比也远低于历史平均水平。

疫情的影响不止在消费端,成本上涨对调味品也形成很大压力,比如原材料和包材成本占调味品公司成本的85%-90%,这两块今年都在延续涨价趋势,降低了公司的毛利率和净利率。

2、前景无忧

看好调味品是因为国内大众消费有3个特征:

①随着人均可支配收入的增长,消费升级趋势将持续;

②随着经济逐渐步入成熟发展阶段,行业马太效应将持续;

③随着消费主力与习惯的改变,细分赛道将加速发展。

最近几年受到疫情扰动,总体表现虽然低迷,但随着新一轮提价周期开启,调味品板块很可能在疫情结束后迎来估值和业绩双升。

调味品的第一个转机:在一定通货膨胀率下,调味品价格上涨一般具有周期性,一般这时候会迫使企业进行直接提价。

调味品的第二个转机:疫情过后,良性的经济增长会带来明显的消费升级趋势,同时产品的结构化调整也会带来价格的提升,调味品行业零售价增速将高于同期物价指数变动幅度。

调味品行业并没有出现垄断格局,尤其一些细分领域,公司有很大的成长空间,比较看好的有海天味业、中炬高新、千禾味业等。

三、总结

(1)今年食品饮料调整后估值中枢有所抬升,但逐渐进入长期投资区间。

(2)白酒的高端化趋势依然不变,尤其产量下降后,千元级别的高端酒是行业未来确定性最高的领域,比较看好的有贵州茅台、五粮液、泸州老窖等。

(3)啤酒已经进入存量博弈阶段,未来要靠新产品+提价打开啤酒行业天花板,比较看好重庆啤酒、百威亚太、青岛啤酒等。

(4)乳制品看好头部乳企,牧场+渠道是经营稳定的重要因素,比如伊利、新乳业、妙可蓝多等。

(5)调味品经历疫情影响后终会恢复,未来会迎来估值与业绩双升的局面,比较看好海天味业、中炬高新、千禾味业等。

以上分析仅个人观点,不构成投资建议。

食品饮料行业的分析是《2022年最有价值的行业》系列第二期,全文3800字左右,用了差不多一周左右的时间,后续会陆续更新其他看好的几个行业。

@今日话题 @雪球创作者中心 $伊利股份(SH600887)$ $海天味业(SH603288)$ $重庆啤酒(SH600132)$