一、主营业务

公司主要从事各类低温储藏设备玻璃门体及深加工玻璃产品的设计、研发、生产与销售,公司直接客户主要为生产低温储藏设备的制冷商电、家电行业。公司拥有具有生产各类低温储藏设备玻璃门体及深加工玻璃产品所需的各类设备及技术,采用直销模式,为客户配套供应各类饮料柜、酒柜、冷柜用的中空或单层玻璃门体及其他玻璃深加工制品。

客户以低温储藏设备领先企业如海尔智家、海容冷链、海信容声、松下冷链、合肥华凌、海尔生物、美的集团、星星冷链等等为主。

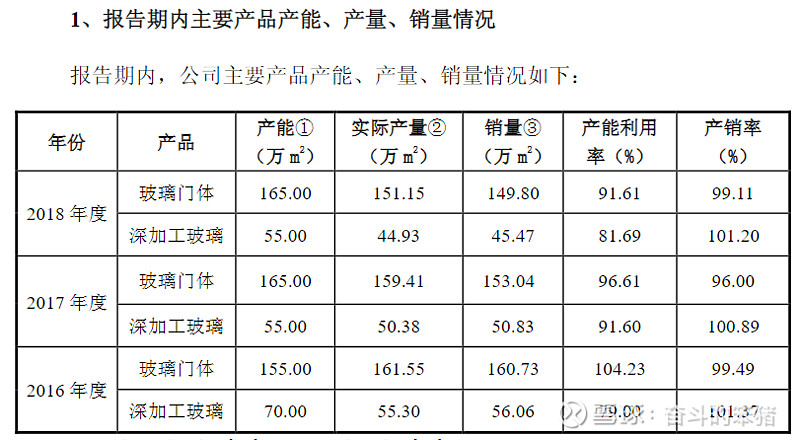

2022年5月份公司可转债募投项目“新增年产 315 万平方米深加工玻璃项目”达到预定可使用状态。截至目前,公司拥有165万平米的玻璃门体、370万平米的产能。

二、技术优势

1、一体化制造

公司已建立了完整的玻璃深加工、型材加工制作、总装装配的整体门体制造流程。拥有自动切片、自动磨边、自动丝印、钢化、中空合片等多种先进生产设备,能够实现玻璃切割、玻璃钢化、玻璃丝印、玻璃镀膜、中空合片等多个工序的自动化和智能化生产。创设绿色制冷玻璃门体智能工厂,实现全工艺自动化连线和生产数据传输共享。既有利于降低原材料价格波动影响,又能有效控制各环节的质量和精度。

2、研发和新产品开发

公司拥有较为完整的核心技术以及丰富的行业服务经验和先进的研发管理体系。公司实现“研发一代、成熟一代、推广一代”的研发、推广、生产策略,保障了公司新产品的开发和投产速度。玻璃门体对外承担着形象展示作用,需要美观大方且集成多种功能,如物联网模块、摄像头、感应、灯条等;对内需要集成感应、信号屏蔽、灯光等功能,还需要通过增大玻璃门体面积和提高门体的保温效果来实现节能化。单个玻璃门体的货值不断提升,技术要求和新产品开发要求也不断提升。

2023年上半年新增3项实用新型专利,截止6月30日,累计拥有专利 59 项,其中发明专利 17 项,实用新型专利42项。

三、行业发展趋势及驱动力

(1)冷链设备和低温储藏设备的普及和快速发展,冷链设备的应用场景将持续拓展;

(2)我国家用电器和商用电器龙头企业海外收入占比逐步提升;

(3)低温储藏设备节能化、个性化和智能化,设备单台价格明显提升;

在节能化方面,要求设备玻璃门体更为节能,更多设备使用双层中空玻璃门体替代单层玻璃门体。设备玻璃门体面对消费者,承担形象和广告作用,需要越来越个性化和智能化,这一方面使得设备和玻璃门体的更换频率加快、个性化开发需求提升,另一方面也使得玻璃门体需要集成更多零部件和智能部件,如摄像头、感应、灯条、信号屏蔽等等。这些都使得设备单台价格提升。

(4)行业集中度日渐提升。

目前设备对节能化、个性化和智能化要求越来越高,国内规模较大的低温储藏设备行业厂商具有人才、技术、资金等全方面优势,市场份额持续提升。

四、业绩表现及财务数据

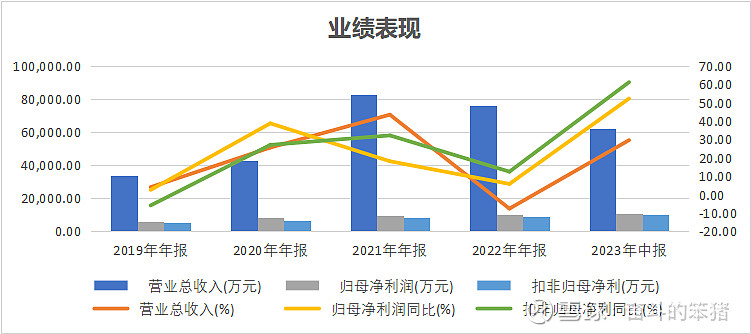

1、业绩表现:募投项目提升产能,上半年业绩同比增长超50%

2023 年上半年业绩表现主要因2022年5月公司可转债募投项目“新增年产315万平方米深加工玻璃项目”达到预定可使用状态,本期的公司产能相比 2022 年上半年有明显提升,生产自动化程度有所提升。同时,2023 年上半年消费行业复苏,公司所获订单量相比上年同期有一定幅度增长。

2、财务数据

(1)净资产收益率逐步提升

(2)募投项目自动化产线投产后,毛利有所回升

(3)原材料在成本中占最大,在80%以上(公司生产所需主要原材料为各类玻璃、门体配件、包装材料、各类塑料等)

(4)期间费用变化不大

(5)资产负债率不高

(6)客户账期4-5个月(不是绝对)

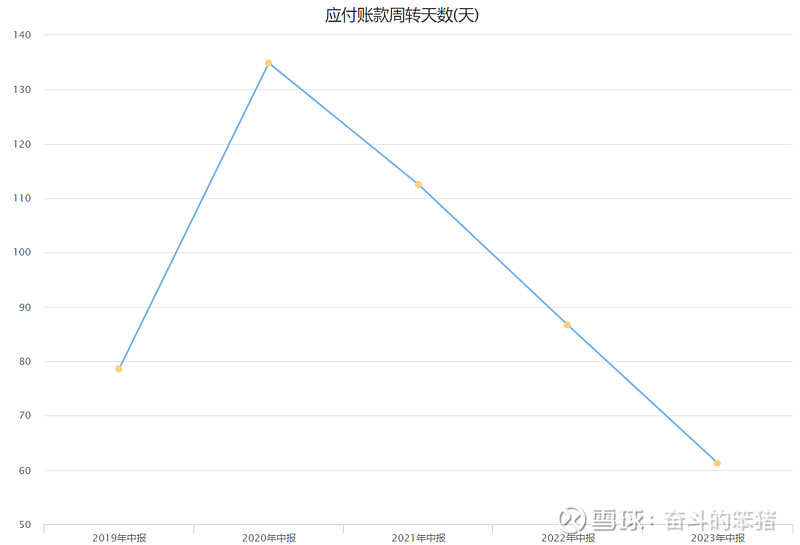

(7)供应商付款账期2-3个月(不是绝对)

(8)应收账款:根据2022年底数据来看,红框中的4家客户应收款与坏账准备还在不断增加,但大多是1年以内的账款

(9)其他应收款:主要是委托贷款,贷款利率7.5%

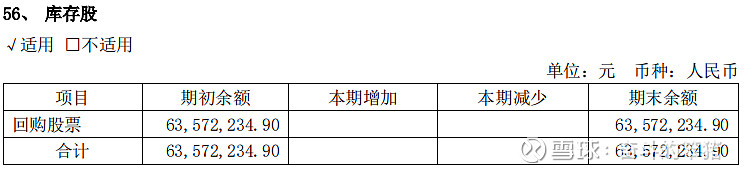

(10)公司去年底结束的回购股票还未完成股权激励

(11)2023年7月13日第二次临时股东大会审议通过向青岛伟胜提供3,800万元借款额度,借款利率为年化3.55%,借款期限自公司股东大会通过之日起3年。2022年以及今年上半年青岛伟胜还处于亏损状态。

五、资本运作

1、引入战略股东金玺泰,通过股份转让+定增进行实控人变更

2023年3月22日,公司实际控制人杨敏、杨阿永与金玺泰有限公司签订了《控制权转让框架协议》《股份转让协议》《表决权放弃协议》,公司与金玺泰有限公司签订了《股份认购协议》。杨敏、杨阿永拟采用表决权放弃、协议转让、上市公司向特定对象发行股票相结合的方案完成控制权变更。杨敏、杨阿永拟将其持有的三星新材 25,525,500 股无限售流通股份(占上市公司股本总额的 14.15%)转让给金玺泰有限公司,转让价格为 21 元/股。其中,杨敏转让 14,018,004 股股份,杨阿永转让 11,507,496 股股份。

2023 年3月22日,三星新材董事会审议通过了《浙江三星新材股份有限公司 2023年度向特定对象发行 A 股股票预案》,金玺泰拟采用锁价发行认购本次新增全部股票,募集资金全部用于补充流动资金。三星新材拟向特定对象金玺泰有限公司发行股份不超过 54,107,109股,发行价格为 11.04 元/股。

(1)控制权变更原因及考虑

金玺泰及其实际控制人金银山先生有向玻璃及玻璃深加工行业拓展意愿,为向玻璃及深加工行业拓展,金银山先生通过其控股企业设立了国华金泰,拟从事光伏玻璃及深加工业务。三星新材2020年便有探索和进行光伏玻璃深加工业务的考虑,并实现收入143.68万元,后因公司产能不足、原片紧张等原因未继续进行。

注:涉及光伏玻璃业务的上市公司有福莱特(601865.SH)、安彩高科(600207.SH),拟IPO企业包括彩虹新能、海达光能、长利新材、河南裕华等。

金玺泰未来能够在玻璃产业链上下游融合,为三星新材现有客户及未来新客户提供更好的玻璃相关产品和服务。三星新材也能为金玺泰未来的玻璃深加工和应用业务提供行业经验。

三星新材客户海尔、海容、海信(山东)、澳柯玛、松下冷链等都位于山东省或者山东省附近,金玺泰扎根山东,双方在地域上具有良好的协同效应。三星新材加大在山东的布局,未来在降本增效、运输成本、客户响应度等方面能够进一步提升公司的业务表现和客户服务能力。

公司低温储藏设备玻璃门体业务具有季节性,光伏玻璃及深加工业务也能形成对公司业务的良好补充。目前光伏行业组件生产企业在长江中下游分布较多,三星新材在浙江具备光伏玻璃深加工能力,可与国华金泰的业务形成互补。

另外,三星新材上市后,控股股东未曾进行减持,控股股东此次拟通过引入战略股东减持部分上市公司股份,有利于获得一部分财务投资收益,降低其股票质押率(目前杨敏、杨阿永合计股票质押率为50.81%),且不会对上市公司二级市场价格造成不利冲击。

(2)时间规划

(3)后续控股权稳定性安排

此次原实控人放弃所持股份的表决权。根据《表决权放弃协议》的相关约定,本次交易完成后,表决权放弃恢复的情形之一,即是双方继续扩大持股比例差距直至达到或超过15%。各方可选择的方式包括:

(1)金玺泰继续受让杨敏、杨阿永后续可协议转让的上市公司股份;

(2)杨敏、杨阿永继续通过二级市场减持上市公司股份;

(3)金玺泰另行认购上市公司后续开展的向特定对象发行的股份。

注:前两项选择概率会大一些

目前公司刚收到国家市场监督管理局对于此次股权转让的意见批复,准许继续推进股权转让事宜。

2、为避免同业竞争,对国华金泰增资4000万完成控股,合并报表

2023年6月26日董事会通过了《关于向国华金泰(山东)新材料科技有限公司增资暨关联交易的议案》,拟以现金4,000万元对国华金泰(山东)新材料科技有限公司增资,本次增资事项完成后,三星新材将持有国华金泰 80%的股权,国华金泰将被纳入公司合并报表范围。国华金泰未来拟从事光伏玻璃生产制造及深加工项目。国华金泰系潜在实控人金银山先生控制企业。

国华金泰目前项目仍处于筹建阶段,无法为上市公司带来即刻投资回报。其光伏玻璃生产制造及深加工项目已取得山东省建设项目备案证明,但尚未办理完毕投产前所需的环评、能评、安评、施工许可、排污许可等必要的前置手续。这个增资需要等到完成股权交割后再进行。

六、个股分析

1、股价表现:上市以来,发行价股价12.26元/股,由于首发上市时涨幅估值过高,后续一直下跌,但结合过往分红情况来看,目前价格还在发行价之上。

2、估值情况

增发完成后,总股本增加至约2.34亿股,按照去年净利润来计算,每股收益0.44,静态市盈率为34.39倍;但2023年业绩表现好,上半年就实现了去年全年的净利润,按照0.88(下半年业绩也能1个亿净利润前提下,去年下半年的业绩仅3000多万)计算的话,动态市盈率大概17.19倍。

3、游资减持:这是跟着公司回购开始介入的,但是回购期间股价没太大起色,持有了一年,今年一季度刚好筹划控股权变更,借势拉起减持,获利并不多。

$三星新材(SH603578)$ $秀强股份(SZ300160)$ $金晶科技(SH600586)$ #年报解读# #投资炼金季# @今日话题 #好市发声,浪底淘金#

说明:以上仅做梳理分析,不做投资建议。