三季报低于许多人预期,主要是觉得和氧化铝价格势如破竹,而对比净利低于预期,再叠加近期铝价期货的回调共振,于是形成反差预期。

一开始我也觉得低于预期,看看想想,盈利也没有凭空消失掉。周期行情也没有缺席,盈利只是换一种形式存在而已。

氧化铝其实是九月份才开始启动。加上今年生产成本提高,因此第三季度氧化铝并没有额外增加多少。但十月份开始预计很可观。

我一直不精算,因为高负债的中国铝业无论赚多少钱,首要都是降低负债,尤其是减少带息负债,还有填补历史窟窿。因此我一直只是模糊估算。直到负债率低于45%甚至低于40%,财务成本大幅降低,带息负债大幅减少,从极度依赖铝价的强周期股,成长为现金流充沛,具有一定附加价值的龙头白马股。

三季报我就浏览几点

1.资产负债摘要

未分配利润已经提前转正了,从2020年的-16.4亿,到2021年Q3+78.888亿,一来一回92亿,明年持续盈利,将要告别十年铁公鸡了,开始有钱了哎。猜测2021年报后还是不会现金分红,而是类似中远海控实施送转股,因为盈利账面还是需要持续用来降低负债率。不排除还发行可转债。

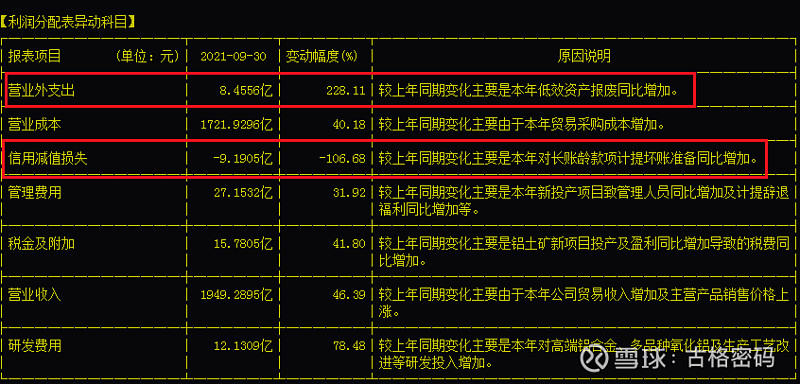

2.异动

好消息:

有钱了,投资金融资产,改善结构性存款了哇。看见没。

算不上坏消息:

减值计提,减的啥值我没看,反正减值总有去处,未来某天,铝价跌了,说不准扣非又在不经意的角落调回给你。这是多数人看不懂,却又是合法的调控。

营业外支出,8.45亿,低效资产报废。

这两项就17亿了。

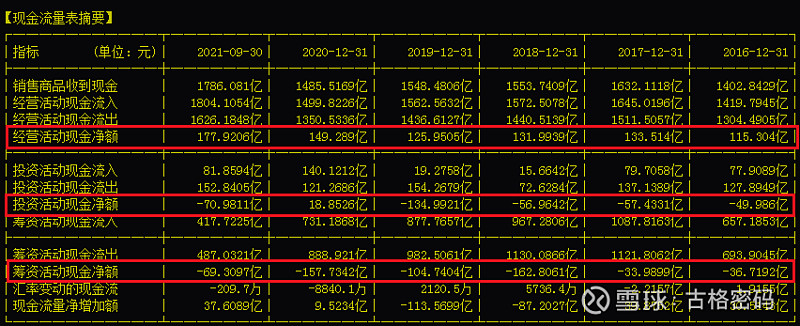

3.现金流

经营现金流这几年都很稳健。哪怕是过去几年铝价低迷,生产经营也是没问题的,这体现了46%铝土矿自给率和氧化铝的重要性。

说到底,中国铝业就是使劲还债,历史遗留的债,还有带息的债。

周期上轨赚多点还多点,周期下轨少亏点少欠点。

四季度氧化铝会贡献利润,而其它铝企外购氧化铝加工的就没有这个优势了,全产业链铝龙头在四季度的优势会更明显。

我过去喜欢技术和短线,但中国铝业我定位为长周期,以年为单位的大长周期。

叠加共振,包括经济周期,行业周期,还有企业自身的周期,比如低谷翻身,降负减压,轻装上阵,政策与行业红利,龙头成长,延伸成一个大周期。。。。。。

出差路上,困困的做个财报留痕,难免粗俗错漏。

仅作思考留痕,不对任何人做任何建议。

亦抛砖引玉,供有缘人交流。

哎呀,三点了。谁还没睡的么。放首歌听听啊。