近两年权益市场高波动、高分化特征愈发明显,主观多头类私募基金的赚钱效应整体并不乐观。在这样一个难以捕捉超额收益的时代,很多投资者把目光瞄向了不受牛熊周期影响的宏观对冲策略。宏观对冲策略又被称之为对冲策略皇冠上的明珠,收益性和稳定性俱佳,并在历次极端环境中展现出极强的“危机阿尔法”属性。

今年雪球上杀出一匹宏观对冲策略黑马长雪全天候,突出的业绩和较好的收益体验让这只基金形成了极佳的口碑效应,相比当下市场的主观多头或行业主题基金,它的持有人无疑是幸福的。今天我们就来测评一下这只业绩优异宏观对冲策略产品——长雪全天候。

$长雪全天候低波(P001314)$ $北京斯诺波长雪一号全天候(P001171)$ $长雪全天候高波(P001459)$

一、股债商能力兼备的宏观策略基金经理

从工作履历来看,基金经理杨鑫斌是做债出身的,后来接触权益投资,开始做固收+和衍生品,对股、债、商品多个品种都有很深的理解和建树。公开履历显示,杨鑫斌毕业于牛津大学数学系,毕业后曾在在方正证券,东兴证券,J.P. Morgan(JV)等多家金融机构任职固收投资经理及研究员职位。后任职于工银瑞信投资担任资本市场部负责人,管理固收、权益及衍生品等各类策略产品规模约1000亿。

在投资风格上,杨鑫斌是自上而下和风险均衡的风格,主做宏观投资。其管理发行的长雪全天候系列,采用的是宏观对冲策略。

通常来说,宏观变化是由政治、经济、社会心理、科学技术等综合因素共同影响的结果,宏观变化(主要是经济增长和通货膨胀两大宏观因素)会影响到股、债、商各大类资产价格的走势,进而影响到投资的收益率。投资中的宏观对冲策略通俗来讲,就是基金经理需要对宏观经济进行深入的研究,先于市场捕捉到宏观风险或机会,在股票、债券、商品多类资产间灵活配置,寻找资产间的收益和对冲机会,从而获得可观的回报。

宏观对冲策略又分为主观宏观流派和量化宏观流派,长雪全天候采用的是以风险平价为核心的宏观量化策略。风险平价可以简单理解为长雪全天候的量化模型部分,将资产等风险权重分配于4个经济环境中,构建为4个小组合,保障了在持有资产的过程中,无论经济环境怎么变化,都有一个小的投资组合在上涨,获得基础的β收益;

在此基础上,还会叠加主动管理和主观择时,基于投研团队对宏观周期、资本市场的深入分析研判,紧密跟踪并挖掘更便宜的资产和细分收益机会获得一些超额收益,对组合进行收益增强或风险对冲,保障组合在长周期的投资里面更加平稳,获得更好的风险收益比。

通过对杨鑫斌进行多方位调研,我们发现他具有强宏观研究能力、股债商能力圈兼备、过往业绩突出的特点。

强宏观研究能力:杨鑫斌曾任职于各大证券、资管、银行等大型金融机构,积累了丰富的宏观投资方法论和实战经验,曾多次成功应对2015年股灾和2016年债灾,对宏观周期、产业周期、资本市场有非常深入的理解与研究功底,过往投资中宏观研判与分析曾多次得到验证。

在他发布的宏观观点中,我们发现他曾成功研判2022年10月熊市,2023年初弱美元与中国经济复苏,以及2023年黄金、能源等商品的强势行情,并在这些资产上获得了可观的回报。

股债商能力圈兼备:宏观对冲策略对基金经理的要求很高,不仅要对大类资产配置有深刻理解,还需要对经济背后的逻辑有深入洞察,非常考验基金经理对多类资产的驾驭能力。杨鑫斌拥有十余年债券、股票、商品从业经验,在投研体系建设和大类资产配置上有丰富的实践,是国内市场少有的能同时处理几类资产的投资经理。

过往业绩突出:杨鑫斌曾在工银瑞信获得了非常优异的历史业绩,发行长雪全天候后,长雪全天候高波今年以来收益40.63%,中波今年以来收益9.56%,低波今年以来收益5.06%.(截至8月18日),在今年这种行情下,业绩表现可以说非常突出。

二、业绩居国内宏观对冲前列

1、业绩表现

接下来,我们来看一下长雪全天候系列的业绩表现。

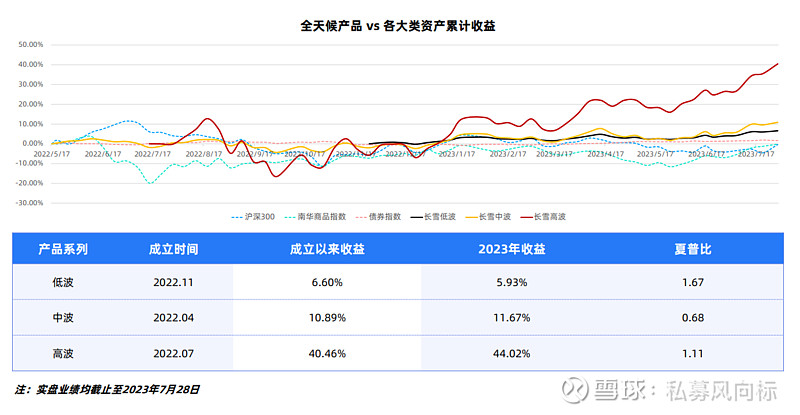

长雪全天候根据波动率的不同,分为长雪低波、长雪中波、长雪高波三档产品,目标波动率分别为8%、16%、32%。今年以来三档产品均跑赢对标指数沪深300、南华商品指数和中债指数,分别录得5.93%、11.67%、44.02%的收益,尤其长雪全天候高波业绩走出”画线派“走势,一骑绝尘,风向哥猜测,这也是得益于更高的风险敞口暴露而带来更有弹性的回报。

(2)业绩归因

长雪全天候高中低三档都是量化+主观相结合的大类资产宏观对冲策略。量化模型部分(贝塔)部分带来的收益总体平稳,在主观阿尔法的占比上,长雪全天候高波(约50%)相比长雪全天候中波(约30%)要更高一些。

对风险的理解和控制能力,是区分杰出投资者和一般投资者的重要指标。纵观长雪全天候成立以来的操作,杨鑫斌对风险的认知和控制能力可见一斑。

1)2022年是三档产品筹划准备和逐步减仓运行阶段,以稳步提高波动率为操作方向,组合刚建仓,投研团队就观察到美联储加息加码、国内商品历史性暴跌等诸多风险事项,长雪全天候出于组合风险考虑,并没有急着把波动率加上去,而是以维持多类资产风险平衡为重点,整体走势平稳;

建仓后超配债券应对地产断贷风险,后观察到022年9-10月份美元流动性向国内传导,国内股债双杀,产品净值遭遇较大回撤,杨鑫斌团队研发了监测多资产相关性的”风险导航仪“系统,对多资产相关性和风险进行实时监测,并增加期权等工具进行风险对冲,基金净值逐步回升;

2)22年10月市场冰点,杨鑫斌在月报中提出,“在大类资产中,毋庸置疑,权益资产是风险溢价最高的,目前可能处在利空出尽的过程中,而对未来的确定性边际可能正在改善,要高度重视。”2022年11月份,杨鑫斌提出了“弱美元”(美元下行)和“中国经济重启”的宏观交易逻辑,即看好权益资产和中国经济的复苏,同时提出与中国经济高相关的商品受益于地产政策支持,黄金受益于美元下行会有不错的表现,22年11月-23年2月份,逐步在组合上超配了权益、高相关商品,增加黄金配置,这一研判帮助长雪取得了不错的超额回报。

3)23年2月份,杨鑫斌在月报中提到,风险导航仪系统监测到了风险,提示未来可能会有一段宽幅震荡期,或新的宏观矛盾,警惕风险过高的风险偏好情绪,在组合中加入期权进行风险对冲。随后23年3月份,美国发生金融风险事件。考虑到美国金融风险事件、地产尾部风险和经济复苏不达预期的影响,3-5月的操作上,逐步增配债券敞口到阶段性超配;权益结构性调低经济高贝塔资产,增加高质量发展方向发展,超配被错杀低估板块;整体低配商品,但在部分贵金属等抗通胀资产上仍然保持超配,不仅抵御了大部分商品资产和股票的下跌,更在全市场下跌时逆势取得了非常可观的回报。

4)2023年6月,杨鑫斌观察到,库存周期即将见底和风险已被充分定价,权益资产触底回升的可能性增大,并逐步增配商品资产,调低债券配置,使得二季度组合在权益资产上收益颇丰,产品连续创出历史新高。

长雪全天候为什么能在今年这种行情下不断创出新高呢?风向哥认为,究其原因,这主要是方法论带来的优势,长雪全天候是风险平价β+主动管理α,风险平价部分前面我们提到了四宫格,这个原理就类似于打造了一个风险均衡的、适应任意经济环境的“全天候模式”组合,使得其β部分不受制于牛熊周期的影响,在任何市场行情下都能获得一个均衡的收益。而主观管理部分则配置股债商多类资产,使长雪全天候相对于单类资产具备更多的收益来源,基金经理再叠加不同资产的高低配和再平衡,获得更多阿尔法收益,由于不同资产在不同时段的表现不同,东方不亮西方亮,股票表现不好了可以加仓债券或商品,商品表现不好了可以加仓债券或股票,使得长雪全天候的收益具备更强的可持续性。

(3)同策略业绩对比

(数据来源于朝阳永续,截至7月31日)

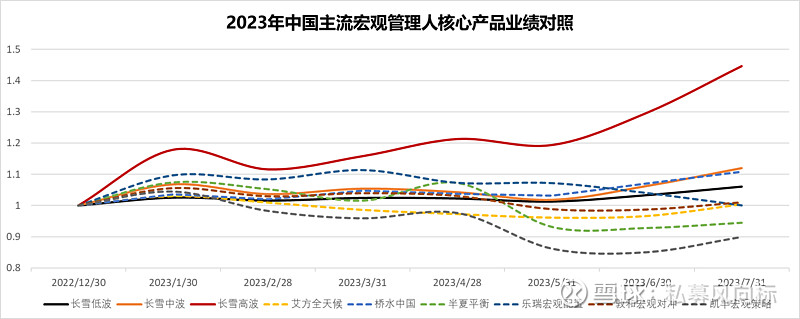

下面我们也来看看长雪全天候在同策略产品中的竞争力,在国内主流的宏观对冲策略产品中,长雪全天候高波一骑绝尘,收益以绝对性优势碾压各大主流宏观策略产品,展现出超强的收益获取能力。量化宏观通常以获取β收益为主,组合内各资产更为均衡,业绩弹性通常不如半夏等主观宏观策略。长雪全天候高波作为以风险平价为基础的量化宏观,惊人地大幅超越主观宏观产品如半夏平衡、敦和宏观对冲等,实力实属强悍。这么高的一个业绩,在国内能排到什么位置,风向哥出于好奇去查了查它在全国的排名,根据朝阳永续私募基金风云榜显示,长雪全天候高波在今年1-7月,在所有宏观对冲策略产品中排名第三,和冠军之间仅相差3%收益,从全国来看,这只产品可以说已经走在了国内宏观对冲的前列。

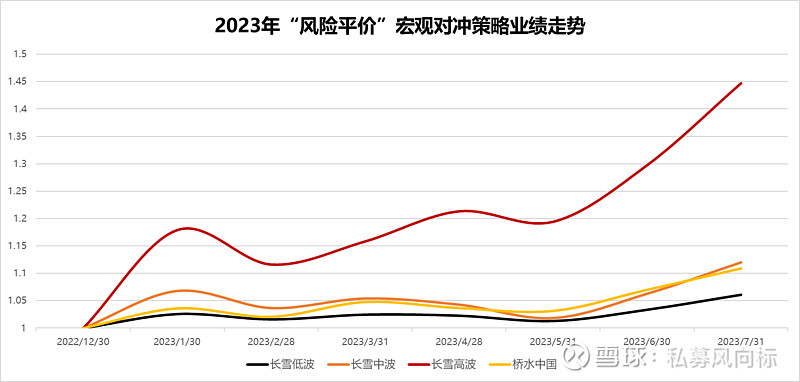

长雪全天候低波和长雪全天候中波整体表现也不俗,尤其在今年残酷的行情下,低波逐步跑赢乐瑞宏观配置、敦和宏观对冲、凯丰宏观策略、艾方全天候和半夏平衡;长雪全天候中波(波动率16%)和桥水中国(波动率12%)属于波动率相当的同策略产品,从收益表现上,风向哥发现,长雪中波也并不弱于桥水中国,甚至在2023年7月份以来逐步跑赢了桥水中国,展现出更强大的业绩弹性和收益获取能力。看到这里风向哥还是很欣喜的,国内终于能看到一个媲美桥水的全天候产品了,国内宏观策略又向前发展一步。

(数据来源于朝阳永续,截至7月31日)

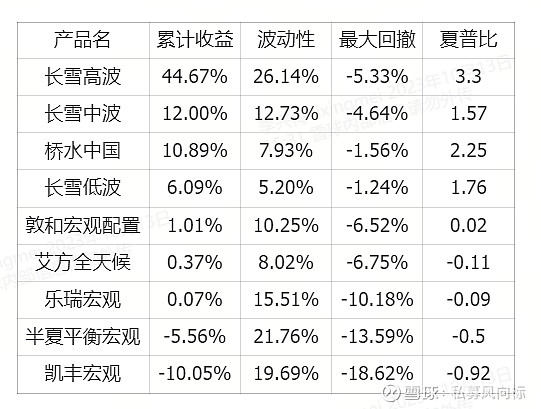

从投资性价比上来看,波动率水平接近的产品中,长雪高波、中波的最大回撤要更低,全档夏普比表现优秀,非常符合全天候策略“较小的波动率/回撤和较高的投资回报”的特点。尤其高波26.14%的波动率,最大回撤仅-5.33%,可见在高波动率模型上,长雪全天候的模型是非常优异和突出的。

实际上,杨鑫斌非常注重投资的安全性,因为经历过多轮债灾和股灾,十几年的从业经历让他对风险非常敏感,并对风险有着深刻的认知。杨鑫斌曾在周度观察中提到:保持客户收益的稳定是我们一直以来恪守的原则,我们对全天候宏观对冲系列“稳定性”的要求要大于“收益性”。“稳定性”即,当我们监测到市场有潜在的风险冲击或扰动,我们对组合的要求是更加平衡,波动更低。“收益性”即,无论经济环境如何变化,何种资产牛熊转变,我们都要获取到有竞争力的收益,长期穿越周期。他也曾反复强调,他的策略是建立在投资的安全性前提之上的,首先全天候策略本身具有较高安全边际,更有多资产相关性监测模型对多类资产相关性和组合风险实时监控,并进行组合再平衡。在主观操作上,更是凭着”宁少一些受益,不可多增加一分风险“的态度对投资者资金安全负责,所以我们可以看到在他的投资操作中,风险均衡和组合安全是最核心的命题。

从整体业绩上来看,长雪全天候策略可以说是宏观对冲策略里已冉冉升起的一颗新星,业绩优秀,投资性价比非常高。要说不足之处,吹毛求疵一下,那就是这个产品的成立时间较短,历史业绩已经证明方法论没有问题,进一步的表现还需继续观察。

三、熨平波动、穿越周期

这只产品最独到的地方在于,底层应用的是与桥水一脉相承的风险平价模型,目前国内宏观对冲策略发展属于初期阶段,市面上的宏观策略管理人主要以主观宏观和多子策略搭建的宏观对冲组合为主,主观宏观更多是宏观机会的判断与择时,高仓位集中押注某一类或几类资产,一旦押注错误容错率极低,由此带来的波动和回撤也是巨大的。一般投资者难以承受;而多子策略搭建的宏观对冲组合并不是严格意义上的宏观对冲基金,只是应用了宏观对冲基金的理念,常常被人吐槽是“股票+”。实际上真正的宏观对冲基金应该与三类资产都保持低相关。目前国内能真正成熟应用“全天候”这一策略模型的公司凤毛麟角,具备相当的稀缺性,感兴趣的球友可以深入研究研究,研究后就会发现,”风险平价“这一模型在周期里面就是天生的熨平波动的车轮,不需要择时,在新高的基金基础上长期一直可以一直创出新高,不仅收益具备竞争力,持有体验还非常稳,属于真正意义上的“画线派”。

从下面长雪模型的历史回测看,模型在2018年熊市、2020年全球大震荡、2022年极端行情下,均展现出强大的”危机阿尔法"能力,与沪深300走出了完全相反的业绩曲线。

因中国市场政策与投资工具具有特殊性,仅依靠风险平价模型难以取得较理想的收益,杨鑫斌团队在桥水“风险平价”模型之上还对其进行了中国化改造,根据中国资产周期与轮动情况,在风险分配上做了一些主动的调整。改造过后的风险平价模型阿尔法收益获取能力更强,长期表现更稳定。并且还独家研发了“风险导航仪”风控模型,能够实时监测多资产相关性和组合风险,提示加仓、减仓信号。这一模型开发应用后,显著降低了组合的波动与回撤,为长雪全天候的平稳运作起到至关重要的作用。

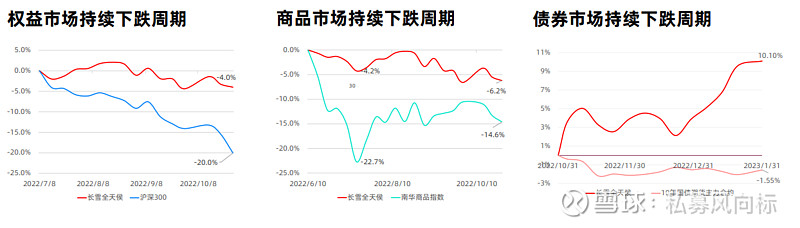

下面是这一宝藏基金实盘业绩在单类资产熊市下的表现:

写在最后:

总体来说,长雪全天候是目前国内少有的宏观对冲策略新锐,这种策略有希望承载居民财富搬家,继固收+、FOF等成为不可多得的银行理财替代,比较适合追求长期稳健收益和良好投资体验的投资者。在杨鑫斌的投资体系中,更注重投资组合的安全性,对风险的理解和控制能力可圈可点,非常注重投资者的持有体验,同时力求在收益上,能长期带给投资者不弱于股票多头策略的回报。这种稀缺策略的有效性已被验证,同时基金经理的能力圈和宏观研判能力也已经过检验,相信这只产品未来会有更好的表现。