作为个人投资者,大部分投资者的理财思路通常是想通过投资某一只股票、某一只股票基金/债券基金获得一个不错的回报。但股票、债券、商品等都属于单一资产种类,单一市场、单一品种的波动比较大,尤其是A股市场暴涨暴跌的极致风格,如果错过为数不多的上涨时间,投资者往往录得微薄的正收益甚至亏损。

面对波谲云诡的市场,不少投资者喊出”炒股不如买基金“的心声,但一顿操作下来花费了大量的时间和精力择基择时,最终收益可能依然不尽人意。而不论是炒股还是买基,系统性风险都是无法规避的。仅从近15年来看,A股就发生过5次系统性下跌,包括2008年金融危机,2011-2012年熊市,2015年股灾,2020年全球大震荡、2022年极端下跌。倘若遭遇系统性危机,多年的投资收益很有可能付诸东流,从而带来的损失也是惨重的。

除了股票多头策略,中性策略、CTA策略等整体还是围绕股票或商品市场展开,真正的绝对收益类策略就当下投资市场来说依然非常稀缺。尤其是在资管新规后,银行理财产品净值化转型,投资者很难再通过理财产品获取长期稳健的收益,面临稳健的绝对收益类产品无处可寻的尴尬境地。

继固收+、FOF等绝对收益策略之后,风向哥认为,收益和稳定性俱佳的宏观对冲策略,能够为投资者提供风险收益比更优的选择。

宏观对冲策略通过自上而下综合判断当下及未来的宏观环境,识别资产价格的失衡错配现象,使用对冲策略的各种工具,在股票、债券、商品、货币等多个品种在多个市场间多向交易、灵活配置,把握各资产之间的对冲关系与收益机会。

无招胜有招,宏观对冲策略与其他策略较大的区别在于,宏观投资经理不会拘泥于一套特定的游戏规则,而是寻找规则的变化,先于市场捕捉到宏观风险或机会,并灵活地在不同地市场和品种间穿梭和选择。基金经理通常更倾向于选择“下行风险有限,但潜在收益较高”的标的,从而追求“较小的波动率/回撤和较高的投资回报”。

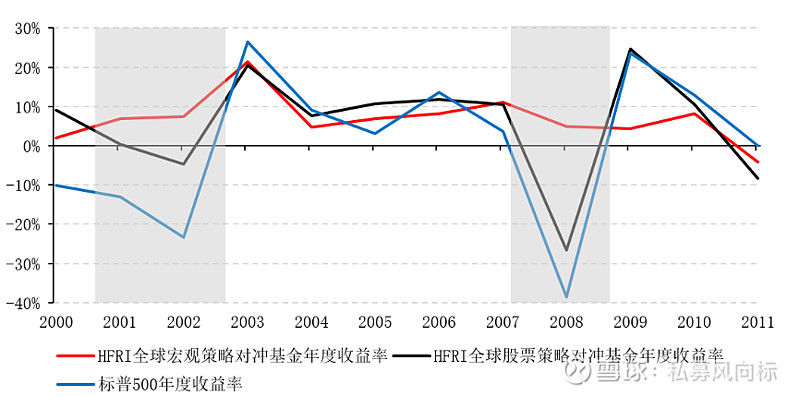

反映到收益特征上,宏观策略具有收益稳定、回撤较小的特点。最近10年,国内主流私募基金策略中,收益最高、的就是宏观策略,而并非大家想象的股票多头、主观多头、量化等策略。宏观对冲策略也被称为”对冲策略皇冠上的明珠“,并凭借长期平稳的表现和出色的”危机阿尔法“属性,成为历次经济危机中的“避雷针“与”稳定器“。在2000年互联网泡沫破裂危机与2008年金融危机中,全球股票策略对冲基金与标普500收益率均大幅下探,2008年标普500收益率甚至下探至-40%,全球宏观策略对冲基金收益率却在两次危机中录得了惊人的正收益。

全球市场宏观策略在2000 年后的两轮熊市期间表现优异

▲ 数据来源:HFR、Bloomberg

过去几十年,桥水基金验证了全天候策略在全球包括中国市场的有效性,得到了投资者的广泛认可。根据《钱!7步创造终身收入》的作者托尼罗宾斯从1984年到2013年的回测,达里奥的简化版全天候组合的年化收益率达到10%,30年里仅有4年亏钱,平均亏损1.9%。表现最差的一年是次贷危机爆发的2008年,也仅亏损了3.93%。如果把时间拉长到1939年到2013年,这个组合年度最大亏损,依然是2008年的3.93%。研究还发现,长期来看,达利欧的全天候组合收益高于标普指数,但风险却只有标普指数的十分之一。

为何宏观对冲策略能取得这样的成绩?

宏观对冲策略的本质在于风险的对冲,核心在于对宏观周期和资产价格运行规律的准确把握。桥水基金曾因依靠“萧条测量仪”(风险监测与预警系统)准确预测2008年金融危机和2010年欧债危机而名声大噪,背后还是通过自上而下对宏观经济形势、政府政策干预对大类资产的影响预测未来资产价格的走势,利用多空策略规避市场风险,并寻找有更高收益的资产,从而有效对冲了风险并逆势获得回报。

对宏观形势和周期的研判,一些基金经理借助系统性量化模型,也有一些基金经理通过自身的主观能力去做判断。因而在长期发展中,宏观对冲策略也形成了两大流派,一派是以索罗斯量子基金、半夏等为代表的主观宏观策略(宏观择时),采取主动寻找宏观错误定价的策略,然后在不同的投资品种间下注;

另一派是以桥水基金、国内长雪全天候风险平价模型为代表的系统性宏观策略(宏观不择时),以“系统化”构建适应任何经济环境的数量模型和低相关性为基础,争取在不同的资产包之间取得平衡的配置效果。

这两种派系的区别在于底层应用的方法论的差别,两者之间并没有孰优孰劣。以索罗斯为代表的主观宏观,通常需要主动判断某一时点的错误定价,通过主观择时,阶段性选取进攻性更强的资产集中持仓,产品的年化收益更高,同时波动和回撤往往也更大。主观宏观由于是对宏观机会的判断,且仓位上比较极致(持仓集中、仓位高),因此也十分依赖于基金经理的择时能力。而择时能力,对于基金经理来说,本身就是一种非常稀缺的能力,据清华大学《中国私募基金研究报告》显示,只有极少数(7%)的基金经理具备真正的择时能力。

盈亏同源,主观宏观择时带来更高收益的同时,也带来了更高的投资风险。择时能力像一把“双刃剑”,用好了是机遇,用不好也可能带来惨重的损失。老虎基金、量子基金曾因多次错误押注俄罗斯国债、日元、做空互联网泡沫等连续投资失利导致巨额亏损,Amaranth Advisors因天然气价差异常变动这一小概率事件而最终破产。因此主观宏观对冲策略的核心在于基金经理个人的投资能力和极强的风控保障,一旦押注错误,容错率相对是较低的。

以全天候风险平价模型为代表的被动宏观策略,不会主动择时,而是基于量化的数量模型,长周期里均衡配置到三类资产上,通过资产的均衡配置打造适应任何环境的投资组合,从而实现长期穿越经济周期的效果。这类策略长期收益平稳,波动和回撤较小,持有体验好,不过由于风险的分散与资产的均衡配置,收益的上限相比主观宏观通常不会太高。

国内做全天候风险平价模型的系统性宏观对冲策略(宏观不择时)的私募管理人非常稀缺,雪球资管旗下的长雪全天候是较典型的一家,根据客户风险偏好的不同特征,雪球资管推出低波、中波、高波三档不同波动率和目标收益的灵活解决方案。

【长雪全天候】通过风险平价数量化模型+主动系统性宏观分析来获取Alpha和Beta的双重收益。

首先,基于风险平价的数量化模型不会判断经济增长或通胀状态,不做主观择时。而是基于长期的历史数据、经济规律,以及资产在不同的金融环境里的表现,在一定的风险约束下对股票、债券、商品进行风险更均衡的配置,来获取长周期中国经济增长的Beta收益。

此外,还保留了一部分风险敞口(资产比例)来做主动管理与主观择时,基于投研团队对宏观周期、资本市场的深入分析研判,在大类资产层面,超配低估值资产,低配高估值资产,并在细分资产中做品种选择,来获取超过理论模型的收益,同时管理好尾部风险,进一步增强α收益。

我们知道,主观宏观策略(主观择时)基本完全依赖于基金经理的主观判断,基于基本面的判断来做投资。雪球资管采用的系统性宏观策略是把宏观交易指标跟踪因素系统化,将独家研发的量化模型与基本面分析相结合,保证团队的在一个既定的数量模型框架下做投资,这样带来的一个好处是投资更依赖于量化交易系统而非个人主观判断,并且由负责不同细分资产的团队来负责,投资中更加科学可控。另一个好处是数量模型可适应任何经济环境,风险平价量化模型,将三类资产等风险权重分配于4个经济环境中,由4个小组合构建为一个大组合,任意时刻投资组合的横截面都是均衡的,东方不亮西方亮,某一类资产的下跌并不影响组合整体的表现,总有小组合在涨,组合收益来源更稳定,波动率更加可控。

宏观对冲策略投资涵盖权益、商品、债券多类标的,且横跨多个市场,这也要求团队不仅要懂金融和投资,还要懂产业和周期,非历经牛熊周期洗礼的成熟团队不能胜任。同时,中国市场因其政策及经济环境的特殊性,在股票、债券等资产投资上都有很多本土特色,比欧美市场会更为复杂,更为考验这一策略在本土化应用上的有效性,需要对中国市场周期和产业周期有深刻的理解。

经过调研发现,投资总监杨鑫斌等核心投研团队均来自工银瑞信及海外GIC、麦肯锡、嘉实基金、银河证券等头部公私募机构,深耕于中国本土市场超10年,于各大证券、资管、银行等机构积累了丰富的宏观理论基础和资产配置实战经验,对宏观周期、产业周期、资本市场等有较深入的理解,过往投资中宏观研判与分析曾多次得到验证。在团队的配置上,长雪全天候股票、债券、商品各资产子单元都有至少1-2位投资经理和研究员做投研支持,具备多市场、多资产投资能力;团队在不断完善宏观对冲策略投资的过程中,对风险平价模型进行了中国化改造,根据中国资产周期与轮动情况,在风险分配上做了一些主动的调整,以增强模型的超额收益获取能力,并保持模型在中国市场长期的稳定性;另外我们在风控方面也有”风险导航仪“等多资产相关性监测等的量化模型研发,严格完善的风控体系保障 障投资组合平稳运行,长期穿越牛熊。

投资的本质是生存,从长周期来讲,投资比的并不是谁跑的更快,更重要的是活到最后。全天候宏观对冲策略在过去历史上的传奇之处,正在于几乎每年正收益,并且平稳渡过了历次熊市,波动和回撤极小。而拉长周期来看,全天候策略能够帮助投资者从市场上获取一个可靠且可持续的超额收益,这也是全天候策略最大的优势。

宏观对冲策略已在海外发展超过40年,策略得到过长周期的实践、完善与验证,中国股市估值水平的波动和利率的波动都远大于美国市场,在中国做宏观对冲投资机会更多、获利空间更大。业内也有人评价,宏观对冲策略在中国的发展就像7、8年前的量化基金,这样一个尚未被充分开发的蓝海领域,在未来可能会迎来井喷式发展的时代。这种科学的资产配置策略,或将为投资者提供稳健收益的更多选择。

$长雪全天候低波(P001314)$ $北京斯诺波长雪一号全天候(P001171)$ $长雪全天候高波(P001459)$