美好置业一直在我的自选股里已经快1年了。其实年初的时候我就持有过一段时间,但是可惜的是,显然那个节点的时机还不对,因此我放在美好置业的资金基本上算是踏空了年初行情。因此在年初行情结束后,我卖出了所有的仓位,准备出来观察一下美好置业的走势,同时也正好观察一下装配式建筑业务到底如何,因为这一块业务可以说是信息孤岛,上市公司本来也没有什么做这块业务的,美好置业本身也是一个非常冷门的股,目前的十大流通股东就没什么机构,而且也没有券商的研究院覆盖,甚至雪球讨论都很少。

经过了今年1年的观察和研究后,我觉得是时候再度准备买入美好置业了。其中最主要的原因就是美好置业的装配式建筑板块,我认为被市场深深的低估了,或者说是完全被无视了。我们先来看看美好置业装配式建筑的发展路径。美好置业是在17年开始进入装配式建筑领域的,从17年年报就可以看到武汉江夏工厂的投建,但是这个生产基地应该是自用的,所以没有贡献什么产值。在18年开始加大投入,从其为美好装配提供担保的公告中可以看到,其一次性共投入了32条生产线,每个生产基地2条生产线,也就是说第一批的投入是16个生产基地,每个基地生产线的投入为1.08亿。从年报在建工程中,可以看出来,一个生产基地的总的投入大概在2亿以上。可以说,这一次的转型,美好置业总的投入在目前市值的一半以上,力度不可谓不大。

再来看看今年1年,美好置业年报释放出来的,装配式建筑的业务推广的情况。根据现在年报的公开信息,在去年年底时,美好置业刚刚投产2个生产基地:武汉江夏,青岛即墨。但是刚刚投产并无产出。到了今年年中,在无新生产基地投入的时候,这两个生产基地已经累计签约面积 163 万㎡,签约金额 34 亿元(其中:内部订单签约面积 48 万㎡,签约金额 12 亿元;外部订单签约面积 115 万㎡,签约金额 22 亿元),完成的产值为 6925.39万,毛利率在7.47%。在1-9月,美好置业已经完成了42.15亿的签单,签约面积222.16万m2,完成产值3.39亿。在这个季度,再次新增了2个生产基地 合肥肥东、湖北荆州。基本上而言,在第三季度,新的生产基地应该都没有贡献产值,整个42亿的订单应该全是武汉江夏及青岛即墨贡献的。同时在三季度报中, 美好置业预告重庆江津、长沙汨罗、河南新乡共 3 座工厂投产,可以看到11月6号,河南新乡基地已经投产,11月27号长沙汨罗基地也已经投产,基本上可以说建设进度是和美好置业的规划相符的。如果不算上重庆江津,明年将有6个生产基地开始给美好置业贡献产值。 而明年还有成都金堂、北京玉田、天津静海、广州大塘、南京仪征、济南临邑等地在建基地将于明面建设完毕,预计将于 2020 年内陆续建成投产。可以看到美好置业的装配式建筑板块已经完全铺开了,明年就是其业绩开始释放的开始!

我们再来看看,美好置业的装配式建筑板块的业绩爆发力有多大。我们先不看签约金额,因为实际收入和利润的确认,需要将货交给定货方才能确认,而盖房子显然也是有时间节点的,不可能一签约就全部供货。从年报来看,今年上半年最先投产的两个生产基地的产值较低,我估计是刚刚签单,按照节点还未完全供货,到第三季度,可以看到供货速度大大增加,一个季度实现产值2.6亿,也就是说完成了12万m2的面积,说实话我认为这是完完全全没有满产的,因为每个生产基地的年产能在200万m2,也就是说2个生产基地满产的话,一个季度可以完成100万m2的产出,现在也只是达到了10%而已。我个人认为这完全是甲方的建造安排造成的,如果明年加快建筑速度,产出完全可能爆发式增长。但是即使按照目前的情况进行估计,明年全年能有4个基地完全产出,下半年能有年底投产的2个基地开始产出,初略估计也能实现26亿的产值,根据19年中报的毛利润估计,也能实现近2亿的利润。而18年全年,美好置业的净利润也只有2.42亿。至于这么多利润值多少钱就见仁见智,但是就算按20倍PE估值,也够现在的市值翻个倍了。我认为我的估算是非常保守的,因为没有计算年底可能投产的重庆江津基地,同时也没有计算明年可能的产出增加,因为一旦甲方加快了建设速度,美好装配的产能完全是可以倍数增加的。而且对于毛利的估计我也是比较保守,因为在工厂产能利用率较低的时候,工厂的折旧是很大的一块成本,这也会导致毛利率偏低。因此我认为我的估算应该是偏保守,但是即使这样也可以看出美好置业巨大的业绩潜力。而且这个潜力还远未完全释放,因为明年很可能还有7到8个基地可能建成投产,可以说这几年都可能是美好置业快速成长,业绩大增长的年份。

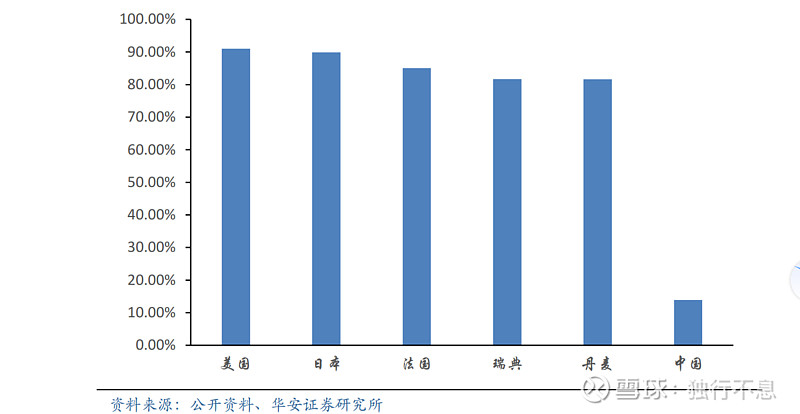

但是潜力再大,也要实现,产能铺开可如果不能实现就是过剩产能,不但不能贡献利润,还可能拖累公司,成为负资产。这一点也是我一直对美好置业有所顾虑的地方,也是我一直在持续思索的地方,我最担心的就是美好置业的投入是步子迈的太大,扯着蛋了。但是目前我的看法是比较乐观的,原因有很多,首先就是政策的支持,住建部对2020年装配式建筑的要求是占新开工面积的15%,18年全国新开工建筑面积在20.93亿m2,如果按15%计算,装配式建筑的市场规模在3.29亿m2,整个行业的产值在6900亿的规模。这个行业规模,对于美好置业来说,空间是非常充足的,但是政策也不能解决问题,市场经济还是要市场说了算。根据公开信息,我了解到装配式建筑每平米的造价在2100元左右,这个是可以从美好置业的公开报告及住建部发布的《装配式建筑工程消耗量定额》对照了解到的,同时传统的浇筑式建筑,每平米的造价其实也相差无几。这一度让我怀疑市场对装配式建筑的接受程度,为此我专门请教了我从事建筑行业,目前就职于国内知名房地产开发商的同学,他也证实了我的估计,目前在低层建筑中,装配式建筑的成本与传统的建筑方式相差无几,但是在20层及以上的高层,装配式建筑是有成本优势的。而且装配式建筑带来的短建设周期对于房地产开发商缩短建设流程,加快资金回笼非常有吸引力。同时他提出目前很多地区装配式建筑的渗透率低不是因为房地产开发商不愿意采用,而是附近没有预制件的生产基地,因为每个预制件生产基地的辐射面积只有300公里,一旦超出,运输成本会大大增加。因此他认为装配式建筑肯定会成为未来的主流,只是需要配套的设施跟上。成为主流也就意味着其占比以后可能不是15%,而是50%甚至更多。这一点是可以通过券商的研报确认的。下图是各国的装配式建筑的渗透率对比。

可以看到,中国的装配式建筑的渗透率相比国外,差距巨大,也就是说对于装配式建筑行业来说,行业的空间是非常之大的,对于美好置业的瓶颈只是如何占据更多的市场。

从目前来看,美好置业的接单成果还不错,两个基地已经签了一整年产能的订单了,后续其他基地的接单情况如何,还需要观察,但是这些基地的选择,我相信上市公司是调研过的,对于需求应该有初步的了解,否则也不会选择这个位置来建厂,但是这目前都是我个人的猜测,还需要后续年报的确认。同时让我有一点疑虑的是市场的竞争情况,是否会有其他的厂家进入这个领域?就当个基地和这个基地覆盖的区域而言,其他厂家进入不难,难得是美好置业这样大范围的铺设,事实上根据17年的规划,5年内美好置业的计划是建设50个生产线,也就是25个生产基地,明年估计就已经能有15个基地投产了,我相信如果市场反馈不错,后续还会继续完成这个25城的计划。这么大的网点铺设,光是初始投资就达到了50亿,其实真的是不小的投入,这笔投资就是它的护城河的一部分。如果能利用前期铺垫的这么多网点,和大型房企形成多区域的大范围合作,通过规模效应降低成本,有可能成为美好置业抢占其他小玩家的市场的一个手段,同时通过大量的实际项目经验,拉开和其他厂家的技术差距,我认为这就是美好置业维持自己的市场地位最有效的手段了。

这些就是我最近思考的成果,美好置业的优点就在于破净,估值够低,同时转型的决心大且力度十足。缺点就是业务推广的情况很难预测。但是我个人认为从目前的各方面消息源来判断,我们是可以乐观一些的。一只成长股如果没有5倍的上涨空间,其实是不值得做长线的。但是美好置业我认为是有5倍的上涨空间的,因此我愿意选择它作为我的长线标的。虽然现在没有机构投资它,也没有券商研究院覆盖它,但是最好的投资也就是安静而寂寞的投资,我愿意持有它,等待它腾飞的那一天。

利益相关:没有利益相关,我还没买呢....不过我即将买入,哈哈