本节课程主题是“结合行情,如何判断基金定投的起止时间”。

我会从五个方面来阐述今天的课程:

一、用估值来判断市场是否处在底部区域

二、底部区域的左侧是开始定投的最佳位置

三、开始定投后,欢迎市场下跌和账面浮亏

四、定投刚开始指数就连续大涨,需要谨慎

五、指数估值水平过高时,应暂停基金定投。

我们马上进入今天的第一项内容“用估值来判断市场是否处在底部区域”。

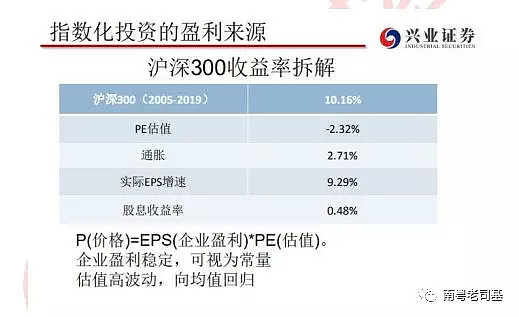

前面课程中讲到了投资指数的收益拆解,长期来看指数化投资的收益可以用企业盈利和估值波动两者的乘积来量化。我们回顾沪深 300 指数的平均企业盈利增长是非常稳定的每年贡献 12%的利润,未来随着 GDP 增长减速降档,我们给一个比较保守的每年 10% 平均增长,有的年份可能会高一点,有的年份会低一点,但长期来看这个企业盈利贡献的利润还是比较有保障的,毕竟构成沪深 300 指数的 300 家上市公司是中国经济的中流砥柱, 代表着中国经济的基石。于是对于 P=企业盈利*估值波动这个公式来说,我们基金定投计划作为一个长期的投资方式,我们就可以用控制变量法将企业盈利变为常量。接下来我们就 只要考虑估值波动这个变量了。

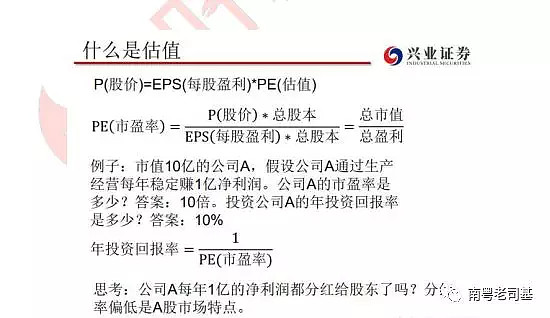

前面我们提高 A 股的特点高波动,从指数的角度来讲,指数的高波动就来自于估值的高波动。什么是估值?估值就是资本市场给予权益资产的定价。同样的公司在牛市里可以给 到 80 倍 100 倍估值,而在熊市里可能只有十几倍。

为什么 A 股市场的波动这么大?这是很复杂的话题,简单来讲,因为我们的市场比较年轻,参与者普遍不够成熟,相对比较情绪化。在政策宽松、经济向好、流动性宽裕的情况 下,投资者的情绪普遍比较亢奋,场外的储蓄资金受市场赚钱效应的影响源源不断进场,会 将场内的股票估值推升到一个非常高的位置。而当政策转向、经济向下、流动性紧张等不好 情况集中出现的情况下国民又会避股不及。

2018 年底微信朋友圈曾被一道令人啼笑皆非的选择题刷屏。如图所示这道选择题是这样的:以下哪件事会先实现?

A、中国男足再次进军世界杯

B、上证指数重回 3000 点。

后来我们知道在今年 1 月大盘从 2440 点发动了一波春季攻势,短短一个季度后,2019年 3 月 4 日上证指数就收复了 3000 点。现在回顾此事我们可能付之一笑,但越是市场底部区域大部分普通投资者越是悲观,这却是不争的事实。

回到基金定投上来说。从结果上来看定投指数基金的收益取决于两点:

1、定投起止位置的相对价差。解释一下,开始定投价格低,卖出定投的价格高,两个 价格之间的价差越大,基金定投的收益越大。这个很好理解,和买股票一样低买高卖才有得 赚,涨得越多赚得越多。

2、标的过程中的波动。这个昨天我们用一图流也解释过了,高波动是基金定投的朋友。 关于第二点,波动是由市场决定的,是客观条件,我们做不了什么。我们能做的就是第一点, 尽量选择一个较低的价位开始基金定投。但是我们在第一天的课程中就说过,适合基金定投的群体恰恰是缺乏投资经验和择时能力的投资者。怎么解决这个问题呢?很简单,用估值来判断市场的底部区域是非常有效的。之前说过 A 股的高波动来自于估值的高波动,而且估值始终有着向均值回归的动力,所以我们只要选择估值低的时候,基本上就是底部区域。

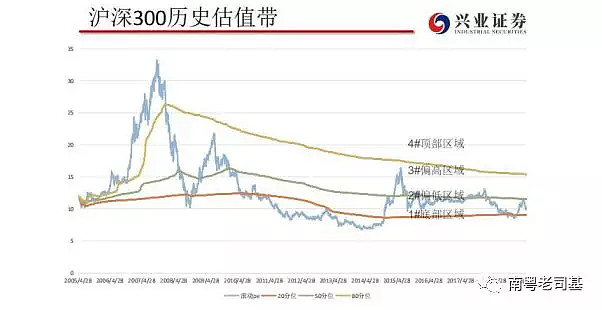

怎么样的估值算低?根据历史数据纵向比较是一个很好的方法。我们把沪深 300 指数发布以来每一天的估值都取出来形成一条曲线,然后再取三个值,分别是 80%历史分位线、50%历史分位线、20%历史分位线。我们又见到了这张图。

我们昨天已经看过这张图,因为它非常重要,我们今天再把它拿出来详细讲。三条分位 线我们先说 50%分位线,指数有 50%的时间高于这条线,有 50%的时间低于这条线。所以很好理解,50%分位线就是过去指数估值的平均水平,这是一个非常重要的数值,我们必须非常清楚这一点,因为我们说估值有着向均值回归的动力,就是向着这条线回归。

那么什么时候算底部区域,什么时候算顶部区域?不难理解,20%分位线就是底部区域的标准,指数的估值历史上只有 20%的时间低于这条线,毫无疑问,这条线的下方就是底部区域。而 80%分位线就划出了顶部区域的标准,历史上只有 20%的时间,指数估值高于这条线,这条线的上方就是顶部区域。这三条线就是非常重要的指数估值带,我们做指数化投资,不论是不是定投,必须非常清楚这三条线,因为这三条线把指数的估值区间划成了 四个区域,我们把四个区域进行编号,从下往上依次是 1、2、3、4 号区域。

那么很明显,从估值回归的角度,1 号区域是底部区域,2 号区域是偏低区域,3 号区域是偏高区域,4 号区域是顶部区域。投资的吸引力自然是 1>2>3>4。然后我们把现在最新的指数估值了解一下,(这个我们可以通过上交所深交所网站简单的找到)然后可以看到,目前我们依然处在 1 号区域和 2 号区域交界的位置,也就是 20%分位线的附近。

因此我们可以得出一个结论,现在指数处在底部区域的边缘,长期里看依然是一个比较 适合投资的位置,未来很有希望得到估值向均值回归的利润。最后我们再从这张图引申出去 两点。

第一、A 股的估值波动长期来看在逐年的下降,2007、08 年的大牛大熊打开了巨大的估值波动空间,回头看真的是高山和深谷。2014、15 的牛熊明显不如上一次,我们注意到, 在 2015 年顶峰的时候,沪深 300 的估值没有达到 80%的分位线,大约在 77%分位左右。

第二、又经过了 4 年之后,三条估值带已经进一步收敛了并且平缓了。并且 20%分位线已经往上,50%分位线也逐步走平,这就给我们带来另外一个重要的启示。就是 A 股估值逐年降低的趋势已经缓解,未来 A 股的估值。

第三、可能会进入一个稳定的波动空间,类似于港股这样。

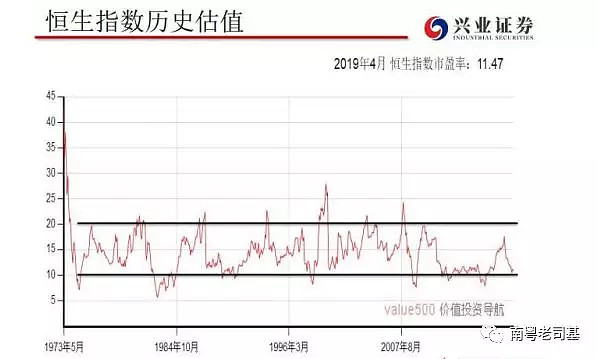

0 多年以来,恒生指数的估值波动带几乎就是水平的直线,指数估值在 10 倍到 20 倍的区间内已经波动了 8 到 9 个来回。那么未来,对于普通投资者来说,我们可以简化一个标准, 把三条估值带简化为 10 倍,15 倍,20 倍。那 10 倍以下就是 1 号底部区域,10-15 倍之间就是 2 号偏低区域,15-20 倍是 3 号偏高区域,20 倍以上是 4 号顶部区域,这虽然不够精确,但对于没有太多精力研究股市的普通投资者来说,还是一个不错的判断标准。用精细的历史分位线来判断底部区域,或者偷懒用一个粗略的区间来判断底部区域就是我给大家的两个方案。

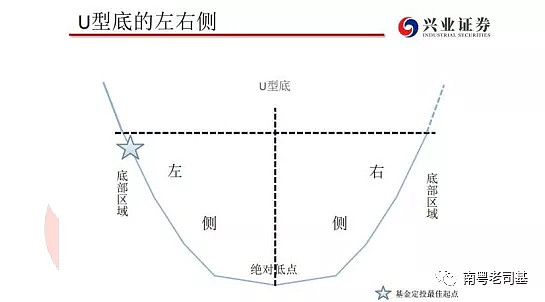

接下来我们进入第二点,底部区域的左侧是开始定投的最佳位置。首先我们来了解一下 什么是左侧,什么是右侧。我们还是拿图说话,以标准 U 型底的模型举例。

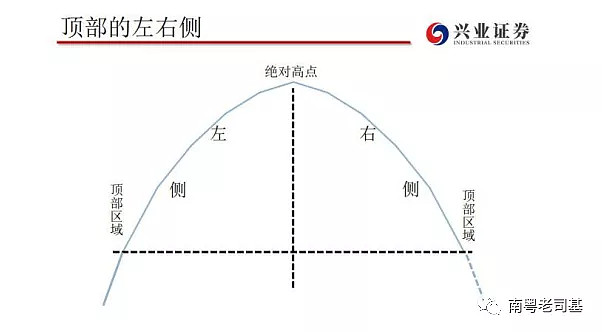

指数进入底部区域到绝对低点就是左侧,绝对低点到指数离开底部区域就是右侧。顶部 的话也是一样区分左侧和右侧。我们也经常以此来区分投资风格,喜欢在左侧抄底的投资者 往往也喜欢在左侧逃顶,这类投资者相对比较激进,有强大的自信,我们把他们称为左侧投资者。喜欢在绝对低点或者绝对高点探明之后,进行右侧跟随操作的投资者更为稳重理性, 我们称为右侧投资者。左侧或者右侧投资由性格决定的,因此左侧抄底右侧逃顶的投资者, 或者右侧抄底,左侧逃顶的投资者会比较少见。

我们在第一节课就讲过,判断市场的绝对低点或者绝对高点是非常难的事情。为什么? 邱国鹭有一篇文章对于市场绝对高点的形成有着非常精彩的描述:大致的意思是,牛市的末 端,股市产生了巨大的泡沫,价格的波动脱离了基本面,更像是一场已经经历了几百次叫价 的拍卖会,价格已经远远超出了拍品的价值和大家的预期。这时候拍卖会现场最大的傻瓜一 冲动喊出了最后一个叫价,此后再无人竞价,这个价格就是市场的绝对高点。为什么我们无 法预测市场的绝对高点?因为我们其实是无法去预测一个疯了的傻瓜的行为的。

因此对于左侧投资者而言,最怕的事情是什么?自然就是信心满满的满仓抄底之后,发现抄在了半山腰。在左侧寻底的过程中经历太多的煎熬。那对于有这类经历的投资者来说, 基金定投是一个非常好的解决方案。对于基金定投来说底部区域的左侧是开始定投的最佳位置,而根本无需去判断市场的绝对低点。为什么?

就进入我们今天要讲的第三点。“定投开始后,欢迎市场下跌和账面浮亏”。

如果我们做好了在底部区域左侧开始定投的前提,那么定投开始后的一段时间里,市场很有可能是继续下跌的,因为在底部左侧嘛,还需要继续往下探明绝对低点。市场继续下跌, 基金定投的账户就会出现浮亏,很多投资者见不得浮亏,最好每一笔投资都是赚的,我现在却教大家,应该欢迎这种情况下的账面浮亏为什么?因为定投小额多笔的特点可以帮助我们平滑成本,而且高波动是定投的朋友。我们把昨天的例子拿出来复习一下。

具体的数据我们就不再赘述了。我们就定性一下,如果我们在底部左侧开始定投的话, 在随后市场持续下跌的过程中,依然有充足的子弹随着定投计划源源不断的增加着我们的头寸,因此在市场绝对低点探明后不久,我们的定投计划就会带来盈利,如果价格回到开始定投的位置,我们的盈利将非常丰厚。而这个过程中波动越大,也就是下跌的越深,从结果上来看我们的盈利就会越丰厚。这简直就是左侧投资者的福音,几乎每一个左侧投资者都经历过信心满满抄底而市场继续下跌的煎熬,其本质就是过于激进和仓位管理不够合理,激进是性格决定的很难改变,但我们可以通过定投来改进仓位管理的能力,从而在底部左侧从容开 始指数基金的定投,然后笑对市场的继续下跌寻底,坚持定投,从而获得丰厚利润。我们今 天的第二点和第三点内容分别是行动和心态,在这里得到了完美的结合。

接下来我们进入第四点内容“开始定投后马上盈利,市场连续大涨,就需要谨慎”。

这说的其实就是右侧投资者。对于右侧投资者来说,性格更稳重理性,风险偏好更低。

因此右侧投资者做基金定投往往会出现“开始定投后马上盈利,市场连续大涨”这种情况。 我们来想一个问题,对于右侧投资来说是一次性买入更好还是小额多笔的定投更好。结论是显而易见的,对于底部右侧来说,一次性买入更好。定投依然有平滑成本的特点,在这种情况下定投会向上平滑成本。

当然,指数的实际走势不会是简单的 U 型底,可能是头肩底,双重底,三重底甚至更加结构复杂的复合底。实际操作中,左侧开始的基金定投面对后面结构复杂的实际底部,我 们可以用微积分的概念把它简化视为 U 型底。结构复杂的实际底部对于右侧开始的基金定投也是有利的,因为波动是定投的朋友嘛。标题中说的,开始定投后马上盈利,市场连续大 涨,就需要谨慎。这种情况还是比较少的,说明开始定投的时点真的有点晚了,市场已经进 入了主升浪,估值快速提升。这时需要谨慎,谨慎的是什么?谨慎的是指数估值进入了什么 区域,是否越过了 50%分位线甚至更高。如果没有,我们可以继续坚持我们的定投计划, 并且期待市场不要持续上涨,任何的反复都是对我们有利的。如果是,我们就要谨慎地进入 第五点内容了。

估值水平过高时,应暂停基金定投。什么叫做估值水平过高,过高是什么标准?一个明 显而合理的标准就是估值越过 50%分位线,这时指数就已经进入偏高区域,我们说过,长期来看估值有着向均值回归的动力,这时,“看不见的手”就会给指数一个向下的力。当然 并不是马上就下跌,我们 A 股的特点是高波动,向上越过平均水平 50%分位线后短期内依然很有可能继续抬升估值,未来也一定还会见到越过 80%分位线的时刻。但是还是那句话, 我们很难去判断非理性的波动,因此在指数估值水平越过 50%分位线后,我建议投资者暂停基金定投,之前通过定投获得的头寸可以继续持有。

暂停定投的原因是,在偏高区域继续通过定投获得的头寸会迅速抬高我总体头寸的成本,而且这之后每一笔定投从理论上来说,机会并不比风险更大。对于一个长期投资者而言, 这是不利的。当然你说我将暂停定投的标准定在 55%或者 60%历史分位可不可以?我觉得也可以,但没有必要。为什么?两个原因。1、基金定投是长期投资,我们把握住大方向, 建立好标准和体系最重要,没有必要贪小利。2、市场实际的走势是非常复杂的,如果我们把暂停定投的标准定得过高,将不利于我们对于顶部的判断。

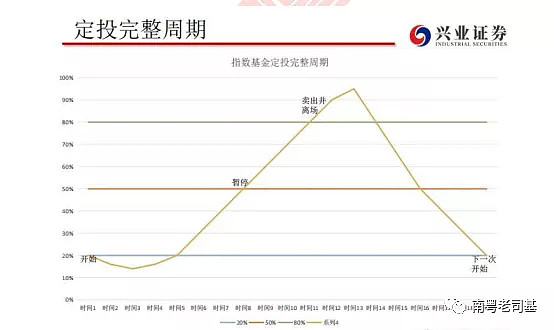

所以在指数的估值越过 50%分位线后,我建议就暂停基金定投,继续持有已经通过定投或者的头寸。这时候,我们来下这张图,其实整个定投的完整周期已经呼之欲出了。

第一步:在指数进入底部区域左侧的时候开始定投指数基金,

第二步:在市场探明绝对低点的过程中坚持定投,

第三步:在指数回到估值均值的时候暂停定投。

不过并不卖出之前通过定投获得的基金头寸。这时候,我们将注意力集中到一件事情上, 就是什么时候卖出(或者也叫止盈)我们手上的头寸。这也就是我们后面的章节“何时止盈基金定投并场”。

文 | 老司基

公众号名称: 南粤老司基

公众号账号: nanyue_laosiji

个人微信号: nanyuelaosiji

关注公众号:南粤老司基 免费阅读完整教程以及订阅其它基金投资讯息。

如果文章对您有帮助,请给老司基点一个赞,并在雪球上关注下老司基。