一、高波动是基金定投的朋友

二、A 股市场的特点:高波动 高风险 高收益

三、指数基金是最适合基金定投的标的

四、为什么说主动管理型基金不适合定投五、投资指数基金的预期收益拆解

接下来我们就进入本章的课程“如何挑选基金定投的标的”。我会从五个方面来阐述这个非常重要的课程。一、高波动是基金定投的朋友。二、A 股市场的特点:高波动 高风险 高收益。三、指数基金是最适合基金定投的标的。四、为什么说主动管理型基金不适合定投。五、投资指数基金的收益拆解。

首先,第一点高波动是基金定投的朋友。我们用一个简单的例子来说明这个问题。前面我们为了说明基金定投平滑成本的优点,曾经举过一个例子,我们再拿出来复习一下。

我们有个基金定投计划每周买入基金 A500 元。

第一周基金初始净值为 1 元,我花了 500 元买入了 500 份基金 A。

第二周、第三周基金 A 净值分别跌到了 0.5 元/份、0.4 元/份,三周之后我总共花了 1500 元持有 2750 份基金 A,每份基金 A 的成本在 0.55 元左右。

第四周市场环境有所好转,基金 A 的净值回到了 0.6 元/份,这个价格虽然还远远不及我开始定投的时候每份 1 元的价格,但是,这个时候我前三周持有的2750 份基金 A 乘以 0.6 元/份的净值,市值已经来到了 1650 元,相对于我 1500 元的成本来说,已经盈利了 150 元或 10%。

第五周,基金 A 的净值回到 1 元/份,虽然经过五周的波动,基金 A 的净值从未超过 1 元,但是经过 5 周的定投,我总计获得了 4083 份基金 A,市值 4083元,相对于 5 周投入的 2500 元成本,盈利的比例达到了惊人的 63.3%。

通过这个例子我们看到,如果我们开始基金定投之后,市场有一个探底回升的行情,即使价格刚刚回到我开始定投的价格,但是我们手上的基金定投已经获得了相当可观的盈利,这是就是基金定投“平滑成本”的优点。然后我还批判了这个举例,说这个例子脱离实际,人为扩大了波动。但今天我们还要拿来用,做一个更加脱离实际更加高波动的假设。

我们在这个例子上做另外一种假设。

我先教大家怎么看这张图,我们把刚刚第一周到第五周价格分别为 1 元、0.5 元、0.4 元、0.6 元、1 元的这个例子作为低波动价格标记为蓝色。蓝色曲线就代表低波动价格曲线,蓝色柱状图就是低波动当周买入的基金 A 份额,蓝色面积图就是低波动累积份额图。

我们另外假设一种高波动的情况,第一周到第五周的价格分别为 1 元、0.4 元、0.2 元、0.5 元和 1 元。相对于低波动曲线波动加大了 30%左右。

在图上以橙色标记。橙色曲线图就是高波动价格曲线,橙色柱状图就是高波动当周买入基金份额,橙色面积图就是高波动累积份额。数据表在下方列出。

我们可以很直观的感受到在高波动的情况下。橙色曲线第 2、3、4 周的价格都低于蓝色曲线,橙色柱状图第 2、3、4 周均高于蓝色柱状图。

说明在价格更低的情况下同样的金额买到的基金份额更多。

于是我们看到五周下来。高波动情况下的基金定投累积获得了5750 份基金,市值 5750 元相对于 2500 元的成本盈利 130%,对比低波动累积或者 4083 份基金,盈利 63.3%的状况。高波动盈利翻倍还不止。

答案显而易见,高波动是基金定投的朋友。

波动越大,下跌越梦、底部越低,只要当价格回到起点的时候我们的盈利就更大,而且是成倍的放大当然这里面有一个假设,就是无论价格下跌到多么低的程度,最终会反弹,涨回到起点的价格。

缺了这一点,假设我们定投的基金价格从1 元一路下跌到0.1 元并最终清盘, 没有反弹,那么我们是无法盈利的。

接下来我们进入第二点。我们来回顾一下 05 年之后上证综指的走势,看看A 股市场有什么特点。

2005 年 6 月上证综指见到一个历史上著名的低点 998 点,然后开启了一波最波澜壮阔的牛市,在 2007 年 10 月见到上证综指的历史高点 6124 点。

之后由牛转熊仅仅 12 个月之后2008 年10 月上证综指就回到了1664 点(又一个重要的低点)10 个月之后 2009 年 8 月的上证综指反弹到 3478 点,相对于 1664 点接近翻倍。

但在 0708 年大牛大熊的背景下显得毫不起眼。不曾想 3478 点竟在接下去的 5 年时间里都无法逾越。经历漫长的阴跌,上证综指在 2013 年 6 月创出又一个低点 1849 点之后,又踏上牛熊的轮回。

2015 年 3 月上证终于突破了 3478 点并在 3 个月之后的 2015 年 6 月创下了又一个牛市的高点 5178 点。

大牛之后的的上证综指宿命般的又迅速转熊,虽然历经多轮救市,很快在2016 年 1 月因为熔断制度创出了 2638 点的低点,并在 2019 年 1 月刷新了低点见到了 2440 点。

而今年一季度上证综指大涨 24%,时钟拨回到现在,上证综指回到 3000 点左右。

通过简单的回顾,我们总结 A 股市场的几个特点。

第一、波动巨大,尤其是 05-08 年,13-16 年的大牛大熊。

第二、低点逐步抬高。从 998 到 1664 到 1849 到 2440 点。

第三、尽管波动巨大,但是彷佛有只看不见的手,紧紧拽着上证综指回到一个相对中间位置,涨的多了会跌,跌得多了会涨,也许迟到,不会缺席。

现在我们将上证综指的这三个特点和我们前面学习的基金定投的优点放在一起细细品味,会不会有一些启发?

是的,指数几乎是完美的基金定投的标的。这就是我们今天要讲的第三点内容。

首先,指数底部逐步抬高标志着没有价值归零的风险,这就规避了基金定投最大的风险。那只看不见的手和基金定投平滑成本的优点相结合则意味着我们不需要精准判断绝对的低点,选择一个相对低位开始基金定投并不是特别难,未来那只看不见的手会将指数至少拉回一个中间位置,这是盈利的来源和保障。

即使我们选择了一个高于中间位置的不太好的时点开始了基金定投,或者我们开始基金定投之后市场出现了超预期的下跌,没关系,刚刚说到波动是基金定投的好朋友,A 股的巨大波动会使得我们开始的小错误变得不那么重要,反而会带来更多的收益。

综上所述,指数基金与基金定投可以说是天作之合。

我们把现在最主流的三个指数基金 50ETF、300ETF、500ETF 拿来比较一下,哪只更适合基金定投呢?

从未来的收益角度来看很可能是 50ETF>300ETF>500ETF,而从波动率的角度来看则反之 500ETF>300ETF>50ETF。

我们还是做个假设:如果有两个人现在同一时间开始基金定投,一个人选择50ETF 一个人选择500ETF,两年或者三年后两人同时结束基金定投并卖出所有基金份额,我有两个判断:

1、两人都盈利的概率非常非常大,而且盈利还会相当可观。

2、两人的盈利差异会非常小。做一个不负责任的举例,可能一个人盈利27.5%另一个人盈利 27.6%。

所以结论是什么?最重要的是 JUST DO IT。

选择任意一只指数基金,开始,定投是最重要的。至于选择 50ETF 还是500ETF,并不非常重要,差异可能很小,相对而言做与不做绝对是最重要的。当然,如果一定要我做一个推荐,我会选择 50ETF 定投,因为相对波动来说, 标的基金的起止价差收益对于基金定投的影响可能更大一点点。

接下来我们说第四个内容,为什么相对而言主动管理型股票基金不适合定投。

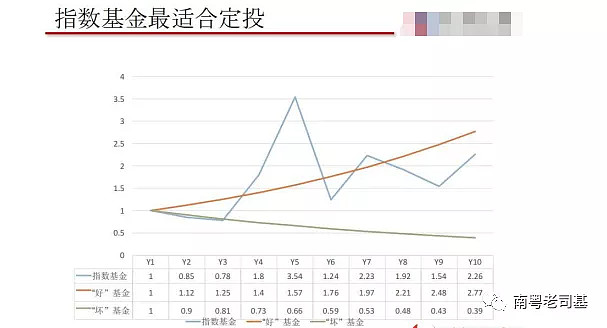

我们用一张图来更好的说明一下。我们假设有一种“好”基金,每年盈利12%,长年稳定,图中红色曲线。

有一种“坏”基金,每年亏损 10%,长年稳定,图中绿色曲线。

还有一种,就是我们根据上证综指 2005 年以后实际走势模拟的指数基金,图中蓝色曲线。

我们做基金定投计划时,首先要排除掉绿色曲线的“坏”基金。因为定投了这样的“坏”基金,会让我们的本金面对价值毁灭价格归零的风险。怎么排除“坏基金”?我们一会再讲。

然后刚刚我们说了蓝色曲线的指数基金适合基金定投的理由,这里不再赘述。我们再说说红色曲线的“好”基金,定投好基金会不会亏钱?不会,如果买到一 个图中这种好基金,每一笔都不会亏。那为什么我不教他们怎么选“好”基金进 行定投?听我慢慢道来。

在图上这三种基金中,“好”基金和“坏”基金是装在一个袋子里的,这个“袋子”是什么?就是主动管理型的股票基金。指数基金属于另外一个袋子叫做“被动型基金”。

两个袋子一个是主动管理,一个是被动管理。

主动管理这个袋子里,大概 20%是好基金、20%是坏基金,剩下 60%都是中游基金,而这些占比 60%的中游基金长期看也是跑不赢指数基金的。那么就意味着对于一个普通投资者来说,如果我们没有任何的选基知识和能力,我们从主动管理那个袋子里面去选基金的话,我们有 80%的概率不如我们选择一个指数基金。

有的学员要说了,那老师,你可以教我们怎么选 20%的好基金呀。那我说,选基很难,也很难教,而且验证的周期很长。我有能力选出好基金,但我可能没有办法教会各位选好基金,因为选好基金有一条关键要素就是你要和基金经理去聊,聊他的策略,聊他的逻辑,聊他的风控,聊对于极端情况的应变。

我们在做 FOF 或者 MOM 的过程中,选择好的基金或者好的管理人有一条标准,就是要聊到没有任何疑问。这个因为客观原因的问题,不可能要求每个投资者去和基金经理聊,这也不实际。

所以对于普通投资者做基金定投计划来说,选择一个指数基金作为标的就是最事半功倍的选择。然后即使我有能力选出那 20%的好基金,定投好基金的收益一定比定投指数基金高吗?其实不一定。基金定投的长期利润受两个因素的影响。一个是看标的起止位置的相对收益,另一个看标的过程中的波动。定投少数好基金在起止位置的相对收益这一块也许能战胜定投指数基金,但在从波动中获益的这块不如指数基金,所以总体收益也未必一定跑赢指数基金。

换一个角度说我真的有 100%的把握挑选出如图中所示一个好基金放在面前,我最好的投资这个基金的方式是什么?是定投吗?恐怕不是,定投这样的好基金,其实无形中在向上平滑我们的成本。

在任何一个时点面对一个这样高增长低回撤的好基金,最好的投资方式是把所有计划投资的钱一次性买入。能理解吗?而且现在的指数位置也不高,也是适合开始定投的点位。所以综上所述,我认为对于普通投资者做基金定投来说,选择一个指数基金一件既简单又聪明的事,是目前最好的选择。

最后我们来做一件专业的事情,投资指数基金的收益拆解。

价格=企业盈利*估值。

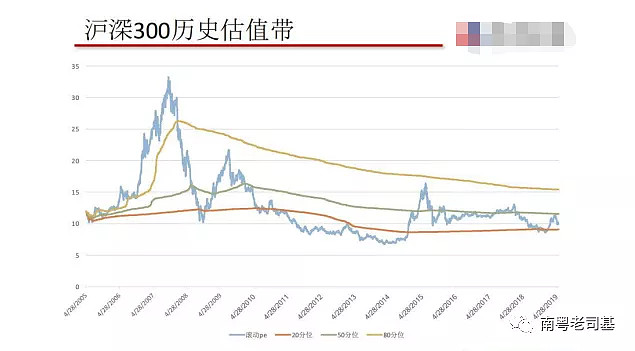

我们以沪深 300 指数为例(D2PPT6)2005 年以来的复合年化收益率 10.6%拆解开来之后如图。

从中我们取一个值,就是企业名义盈利(实际盈利+通胀)平均每年贡献接近 12 个点的收益。这个是长期稳定的,我们保守起见,降低两个点,期待未来每年企业盈利为指数贡献十个点的收益,那么假 设不考虑估值的波动,我们投资沪深 300 指数的话,理论收益就是复合年化 10%。接下来我们来看一下沪深 300 估值波动带。

这张图怎么看?横轴是时间,纵轴是估值,我们把沪深 300 指数里企业盈利的部分去掉。只把沪深 300 指数的估值拿出来做了一个连续的曲线,就是图中蓝色的曲线。图上另外有三条估值历史分位线。从上而下分别是黄色的 80% 历史分位线,绿色的 50%历史分位线和红色的 20%历史分位线。

简单的定义这三条估值的历史分位线就代表高估值,平均估值和低估值。前面说到市场有只看不见的手将指数拉回到中间位置,这用专业的术语来说,叫做估值的均值回归。就是估值始终有向其均值也就是绿色的 50%历史分位线回归的动力,偏离程度越大这种动力就越强。大牛市和大熊市的过程中,你会怀疑这点,但是均值回归只会迟到不会缺席,这就是估值波动的本质。我们将企业盈利和估值复合一下得到的其实就是实际的指数走势图,长期稳定的企业盈利,决定了指数的均值差不多是以 0.1 的斜率长期向上,这也就解释了指数的底部为什么是逐步抬高的。

而波动大,和估值向均值回归也很好的反映在指数的估值曲线中。指数目前的估值水平依然处在历史 20%分位附近,未来向 50%分位也就是均值回归是必然的,只是早晚问题。会不会再次达到 80%历史分位,我认为也只是时间问题。我们不去考虑均值以上的部分,只计算目前估值到均值的空间,大概还有 20%的空间,假设这个回归的过程要持续 2 年。

我们现在开始基金定投,两年后的理论收益就是(1.2*1.1*1.1-1)/2=22.6% 假如加上市场的平均波动给定投带来的收益,那么我们的理论收益就会提升到27.6%。好吧,这就是前面举的例子的出处,并不是那么的不负责任,对吧?

今天的主题是如何挑选基金定投的标的。

我们首先讲了波动是基金定投的朋友,然后回顾了上证综指的历史走势,分析了指数的特点,得出了结论,指数基金是最适合基金定投的标的。然后讲了为什么相对而言主动管理型的股票基金不适合定投。以及,最后我们对于现在开始定投指数基金,做了一个简单的收益预测与拆解。

文 | 老司基

公众号名称: 南粤老司基

公众号账号: nanyue_laosiji

个人微信号: nanyuelaosiji

关注公众号:南粤老司基 免费阅读完整教程以及订阅其它基金投资讯息。

如果文章对您有帮助,请给老司基点一个赞,并在雪球上关注下老司基。