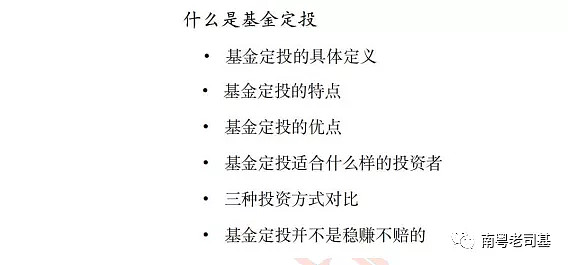

今天的课程我会从以下几个方面进行:

一、基金定投的具体定义

二、基金定投的特点三、基金定投的优点

四、基金定投适合什么样的投资者

五、基金定投并不是稳赚不赔的

六、三种投资方式优缺点对比

首先,我们进入第一点“基金定投的具体定义”是什么。

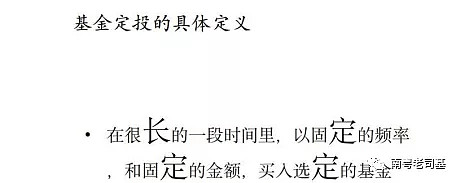

具体来说就是:在很长的一段时间里,以固定的频率和固定的金额买入选定的基金。

我们看到这个定义里有 4 个关键点叫做“一长三定”。

首先,就是一长“在很长的一段时间里”,这就定义了定投这个投资方式是一种长期的投资方式,这就大大有别于大家普遍比较熟悉的炒股方式,一般大家买入一个股票,会持有多久?短线投资者持有以天计,中线投资者以周计,持股两个月以上的就属于长线投资者了。买入持续盈利能持有一年以上投资者是凤毛麟角。而我们基金定投这种投资方式,从计划到开始定投到暂停定投到最后卖出并离场,一个完整的周期,一般来说是 2-3 年。这点我们首先要明确,定投是一个长线投资方式。

然后,我们再看定义里面“三定”。

第一个定就是以固定的频率。比如说我固定在每周三进行基金定投,那就说明我的频率是每周一次,长期不断。或者我固定在每月 10号进行基金定投,那我的频率就是每月一次,长期不断。一般每周或者每月也是最常见的基金定投的频率。至于每周几或者每月几号执行定投计划,我认为并没有什么讲究,每个人可以根据自己的情况选择合适的日期进行基金定投,我们只是要求先把定投的频率固定下来。

第二个定就是固定的金额。继续上面的例子,比如说我固定在每周三买入 500 元——那就是我以每周一次的频率,每次 500 元的金额进行基金定投。或者我固定在每月 10 号买入 2000 元——就是我以每月一次的频率,每次 2000 元的金额进行基金定投。这两个例子就是非常好的定投实例。同样的,每次定投的具体的金额可以根据每个人自己的资产状况和收入状况来定,结合频率和金额如何才是比较合适的定投计划,我们在今天后面讲到基金定投适合人群的时候会展开一下。

第三个定是指选定的基金。什么叫选定的基金?两层含义。第一,每周或每月买入的是同一个基金,而不是这一周买入基金A 下一周买入基金B。第二,这个基金是我自己从成千上万个基金里面挑选出来的,比如说,我选择了沪深 300ETF,那么我们基金定投整个周期里就都是买入沪深 300ETF。为什么我选择沪深 300ETF 作为举例的标的基金,那肯定是我认为沪深 300ETF 适合定投,如果它不适合定投,我也不会在这里拿它举例。为什么沪深 300ETF 适合定投呢?这是明天的内容,我们今天暂且按下不表。

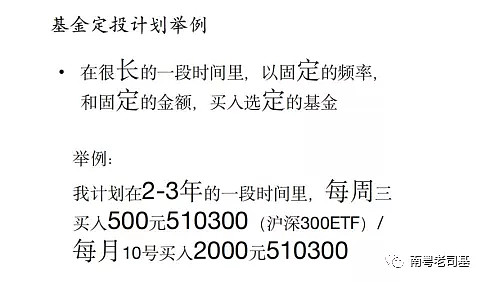

现在我们可以继续把上面的例子补充完整了:我计划在 2-3 年的时间里,每周三买入 500 元沪深 300ETF;或者,我计划在 2-3 年的时间里,每月 10 号买入 2000 元沪深 300ETF。这就是两个非常完整非常好的基金定投计划了。各位有没有通过我说的“一长三定”,充分了解了什么是基金定投的具体定义?如果了解了,那么很快就能根据自己的情况制定一份完整的基金定投计划了。现在很多的理财平台都有基金定投的功能,普通投资者只要在基金定投的页面设置好时间频率和金额,选定好基金就可以让平台系统来自动执行你的基金定投。当然,对于一些场内ETF,投资者也可以定好计划后,手动的执行基金定投计划。

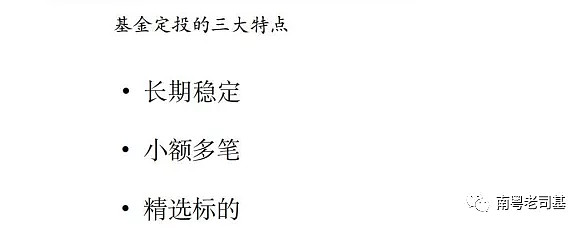

接下来我们进入第二点:基金定投的特点。

我们直接从前面给出的基金定投的定义引申出基金定投的三大特点:如上图。

这是对应前面给出的基金定投的定义里面“一长三定”,引伸而出的一个非常简洁的归纳。那我们来分别看看这三个特点。第一个特点长期稳定,第二个特点小额多笔。很多人会小看这两点,但实际上现在拥有长期稳定的理财投资习惯的人是少数,很多人受到“消费主义”的影响,基本上是“月光”一族,整个社会也在鼓励你按揭买房,贷款 买车、买奢侈品、旅游等等。当然每个人的生活方式和认知都有所不同,没有绝对的好与不好。不过各位既然来到叶檀财经参加训练营, 想必一定是希望通过学习投资理财知识来进行个人或者家庭资产升 值的。

那么我们首先就要说说养成一个长期稳定小额多笔的理财习惯 的重要性。在我的父母刚刚开始工作的那个年代,每月都是领全国统一的固定工资。那是时候也没有什么投资渠道,个人或者家庭需要累积一些资产的话基本就是靠省吃俭用,每个月的收入除掉家庭的生活开销后还能有一些盈余,父母每个月都会把这些盈余到银行“存”起来, 那么经年累月积少成多就会有一笔存款,成为家庭的保障。这就是当时的银行就根据这种情况推出一种储蓄业务叫做“零存整取”,30 岁朝上的听众应该都记得银行的这种业务,30 岁以下的听众可能就不一定知道了。

“零存整取”这种储蓄行为和基金定投有着很多相似点。对于长期稳定和小额多笔这两个特点几乎是完全相同的。只是因为以前没有投 资理财渠道,只能到银行进行储蓄获取微薄的储蓄利息。而现在,基 金定投可以帮助我们养成这种良好的长期稳定、小额多笔的储蓄习惯, 而更幸福的是,因为资本市场的发展,我们可以将这笔储蓄投资于精 选基金,从某种角度上来说,基金定投就是升级版的属于我们这个时 代的“零存整取”。

对于许多刚刚工作不久,还缺乏良好投资理财习惯的年轻人而言,通过基金定投,“定”下来,“投”起来,迈出理财投资的第一步是非常重要的,也是非常好的选择。那么这里也就可以归纳出基金定投的第一个优点“强制储蓄”。基金定投别的优点我们暂且按下不表,先继续看基金定投的第三个特点——精选标的。

前面我拿沪深 300ETF 举例做了一个基金定投计划,沪深 300ETF 就是一个我为大家精选的适合定投的基金标的。有人说:老师,你哪里精选标的了,好像就随便推了一个基金嘛。也有人说:老师,钱投股市真的还不如存银行呢,我炒股亏了不少,身边的朋友炒股也很少有赚的。那么面对这些疑问,我选择用数据说话。

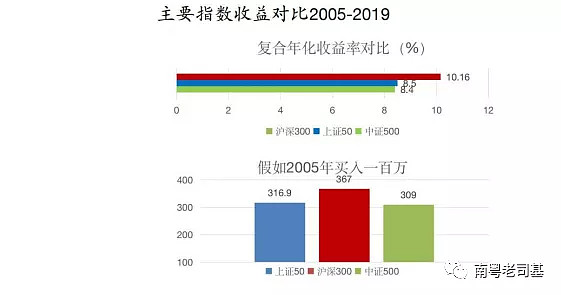

我们来看下这张图。

先看上半部分是各大指数 2005 年-2019 的复合年化收益率,我们看到表现最好的就是沪深 300 指数,复合年化收益率达到了 10.16%, 上证 50 指数和中证 500 指数的复合年化收益率是 8.5%和 8.4%。实际上,过去 15 年间,指数这个 8%以上,好的超过 10%的收益率超过了绝大多数的资产,也远远高于银行的存款利息和理财产品的收益率。

然后我们看下半部分,假如在 2005 年买入 100 万沪深 300ETF 并持有到现在,连本金带利润会增长为 367 万元。如果选择了上证50ETF 或中证 500ETF 持有至今,100 万也会增长为 317 万元和 309 万元。有人说过去十几年买房收益高,很多人通过买房致富。其实房价本身的复合年化涨幅其实比股指高的非常有限,之所以很多人过去十几年通过买房致富。

我简单分析其实有三个主要原因:

第一个是门槛高,买房就是大笔投入。相对而言,一般买股票的投入要小得多。

第二个是加杠杆,因为买房贷款嘛。以前两成首付,那就是 5 倍杠杆。三成首付就是 3.3 倍杠杆,五成首付也有两倍杠杆。而买股票在 2013 年之前全市场是没有杠杆的,2013 年之后券商有了融资融券业务开始可以加杠杆,但是运用杠杆投资股票的依然是极少数。

第三个是换手低,买房或者说炒房的投资者因为房产交易撮合难度大,交易成本高,所以房子一般不太会一会买入一会卖出,频繁交易。很多人买房一般就是出租收取租金,会持有很长的时间,那么过去十几年房价的上涨就能完整的参与到。而股票的交易容易撮合,交易成本低,很多投资者的交易习惯以天或者以周来计算。有些人即使买到大牛股也拿不住,只赚了一点小利可能就扔掉了筹码。换言之, 如果我们在 2005 年用买房的方式来买入指数基金,第一大笔买入,第二再加上 2 倍以上甚至 5 倍的杠杆,第三不卖出不换手,即使我们错过了 2007 年和 2015 年牛市的高点,坚持持有到今天不到 3000 点, 我们依然是可以致富的。当然假设只能是假设,过去也只是过去。

展望未来,我依然要告诉大家,对于普通投资者来说,投资股市有三大优点:

一、门槛低。买房的门槛很高,创业做实业的门槛也很高,就算是开一个小吃店小卖部也需要前期的一笔投入,买银行理财产品也有5 万元的门槛。但是股市的投资门槛很低。一手最便宜的股票只要几百元。对于年轻人来说,股市可能是最先可以达到的投资渠道。

二、收益高。前面已经给出了收益的数据,2005 年买入并持有到现在,三大指数的复合年化收益分别是 10.16%、8.5%和 8.4%。这就是实锤。很多人在股市里亏钱,最主要原因还是自身的贪婪与恐惧。

三、免税。我国的综合税赋还是很高的,房产增值部分的税赋比较高,办企业的税赋就更高了。但是股市目前是免征资本利得税的。如果你在股市投入 100 万本金赚了 100 万利润,那么 200 万可以全部到手。而同样的收益如果放在房产上或者企业上,到手是多少,熟悉的朋友可以算一下。这对于初期的资本累积其实是非常有益的。我平时经常受到邀请去大学讲课,或者给行业的年轻人做培训,我一直鼓励他们接触股市,了解股市,运用自己的天赋和才华再加上自身的努力,从股市中获取财富。扯得比较远了,说了这么多,总结为一点。股市是非常重要的投资渠道,指数基金就是我为大家精选的标的,各位可以尝试现在就去定投指数基金,养成良好的投资理财习惯,开始累积财富的脚步。

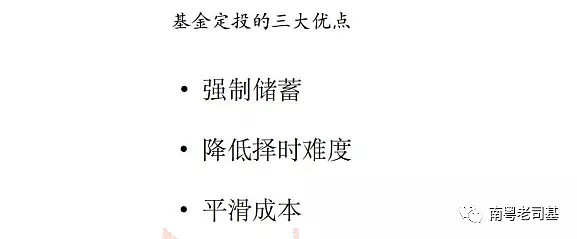

接下来进入今天的第三个内容:基金定投的三大优点.

强制储蓄的优点刚才讲零存整取的特点的时候已经讲过了。

我们接下去讲第二个优点:降低择时难度。

普遍来说,股票投资要取得盈利,低位买入高位卖出获得资本利差是最重要的。如果能在真正做到在绝对底部买入,那当然未来只是盈利多少的问题。但是,要准确判断股市的底部是一件非常难的事, 其难度不亚于空手接飞刀。很多投资者往往在半山腰就已经打光了“子弹”对于后半段的下跌无可奈何只能坐视过早出手买入的股票被套牢。那么基金定投小额多笔投资的属性就会大大降低投资者择时的难度,我们只要对于市场有一个大致的底部区域的判断,就可以开始基金定投。之后就自己坚持执行或者由系统自动执行基金定投计划。即使我没有判断到市场的绝对底部,在我开始基金定投之后市场继续下跌,我的定投也会持续的以固定的频率买入固定的金额。为什么可以这样做基金定投而不惧怕开始定投后市场持续下跌?

我们就接着说基金定投的第三个优点:平滑成本。

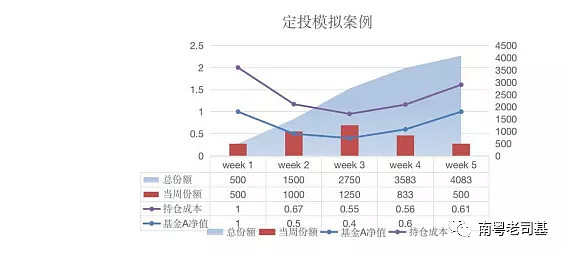

我们来举个例子:

比如说我们有个基金定投计划每周买入基金A500 元。

第一周,基金初始净值为 1 元,我花了 500 元买入了 500 份基金A。假设市场环境不好,第二周,基金 A 净值跌到了 0.5 元/份,我花了 500 元买入了 1000 份基金A,两周之后我总共花了 1000 元,持有 1500 份基金A,成本为 0.67 元/份。第三周,市场环境继续不好,基金A 的净值跌到了 0.4 元/份。按照基金定投计划,我持续花了 500元买入了 1250 份基金A。三周之后我总共花了 1500 元持有 2750 份基金A,每份基金A 的成本在 0.55 元左右。加入第四周市场环境有所好转,基金A 的净值回到了 0.6 元/份,这个价格虽然还远远不及我开始定投的时候每份 1 元的价格。但是,这个时候我前三周持有的2750 份基金A 乘以 0.6 元/份的净值,市值已经来到了 1650 元,相对于我 1500 元的成本来说,已经盈利了 150 元或 10%。第五周,基金A 的净值回到 1 元/份,虽然经过五周的波动,基金A 的净值从未超过 1 元,也就是说假如我在第一周一次性买入的话还没有赚钱。

而此时经过 5 周的定投,我总计获得了 4083 份基金A,市值 4083元,相对于5 周投入的2500 元成本,盈利的比例达到了惊人的63.3%。通过这个例子我们看到,如果我们开始基金定投之后,市场有一个探底回升的行情,即使价格刚刚回到我开始定投的价格,但是我们手上的基金定投已经获得了相当可观的盈利,这是就是基金定投“平滑成本”的优点。

最后我再来批判一下这个案例和这张图,我在开始准备这周课程内容的过程中也参考了市面上很多普及基金定投知识的内容,这张图就是很多地方都可以看到的所谓的定投微笑曲线,一般他们会建议价格回到开始定投的地方就卖出离场了。

但这张所谓的定投微笑曲线图有两个很大的误导:

1、定投开始和结束的决策过于随意

2、人为扩大了市场的波动

所以这张图用来解释基金定投平滑成本的优点是可以的。但绝对不是基金定投的完整周期,后面我会给到一张更加专业的基金定投完整周期的模型图。好的,到这里我们就讲完了基金定投的三大优点。

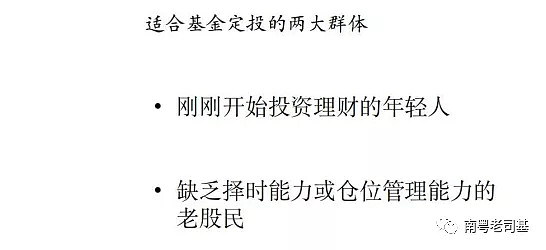

下面我们就进入今天的第四个内容:适合基金定投的两大群体。

第一类群体:刚刚开始投资理财的年轻人。

这类群体股市投资经验少,缺少判断市场的能力和选股的能力。通过基金定投首先可以养成类似于“零存整取”的良好理财投资习惯。然后因为我为大家精选了指数基金,就无需将精力投入到选股上,另外基金定投平滑成本也就降低了择时的难度,只要确定是相对底部区域就可以开始一个长期的定投计划。对于刚刚开始投资理财的年轻人来说,基金定投是非常好的方式,非常适合作为自己的第一笔投资计划。

第二类群体:是缺乏择时能力或者仓位管理能力的老股民。我来模拟一下这类老股民过往常见的情景:

1.抄底抄在半山腰,过早满仓,面对后半段的下跌无能为力。

2.买入的个股发生基本面逻辑的变化,股价持续下跌。

这类投资者奉行绝不割肉的原则没有止损反而不断补仓摊薄成本,最终面对深套的结局。我认为这两个能力的缺乏,加上投资个股越来越大的系统性风险是过往亏损的主要来源。今天在听的学员里如果有类似的经历,那么说明你已经意识到自己投资上的问题并希望做出改变。那么基金定投就是你的答案。

小额多笔买入的方式可以帮你平滑成本,既做好了仓位管理,又降低了判断市场的难度,有助于摆脱被动的投资状况。而我为你精选的指数基金则规避了个股踩雷的巨大风险。从现在开始制定一个新的基金定投计划将会彻底改变你的投资状况,带给你盈利和自信。

今天的第四点内容——基金定投适合什么样的投资者就讲到这里。

下面我们讲今天的第五点内容——三种投资方式的对比:

我将基金定投与常见的 2 两种投资方式放在一起对比。一种是银行理财,一种是短线炒股。表格采用直观的打分模式,满分是 5 颗星, 我们从上而下分别来浏览一下。第一项风险,所有的投资我们首先关注风险。银行理财一颗星, 银行理财是低风险投资的代表,虽然资管新规强调要打破刚兑,但银行尤其是国有银行和股份制银行都非常爱惜自己的招牌,所以投资银行理财的风险仍然是非常低的。股票短线交易是标准的四星风险,基金定投我给他两颗星的风险评级,高于银行理财但明显低于股票短线交易。第二项收益,了解了风险我们再来说收益。低风险的银行理财提供的就是市场公认的无风险利率,所以也是以此作为计量单位的一星。股票短线交易的高风险相对应着较高的收益,因此我给到 3 颗星。但是实际情况可能还不如,参与股票短线交易的普通投资者面临的是七 亏二平一盈的结果。基金定投如果加以择时和操作规范性,收益可以 达到 4 颗星甚至更高。第三项操作难度,银行理财依然是一颗星。股票短线交易的难度恐怕要给到 5 颗星,基金定投的操作难度是两颗星。一颗星给前期计划,一颗星给后期执行。最后一项投资周期的长度。股票短线交易作为单位是一颗星。银行理财的周期基本上从月到年,三颗星。基金定投的一个完整周期差不多要 2-3 年,五颗星。参考这张对比图。参与过银行理财或者股票短线交易的投资者就可以直观的了解基金定投在各项维度上的异同。对于资产量比较大的投资者来说,采取多种投资方式相结合的组合投资也是非常好的方法。

上说了很多基金定投的优点,接下来今天的最后一点内容。要强调一下 “基金定投并不是稳赚不赔的”。基金定投只是投资基金的一种方式。长期来看,决定基金定投投资收益的依然是你选择的这个基金到底是一个“好基金”还是一个“坏基金”。举个例子,如果你选择了一个“好基金”你开始定投的时候这个基金净值是 1 元,十年之后这个基金净值涨到了 10 元,那你这笔基金定投肯定是赚钱的。但是如果反过来,十年之后这个基金净值跌到了 0.1 元,长期走跌。那么这笔基金定投也将无法为你带来盈利。所以说选择好基金进行基金定投也是最最重要的一点,我们会在下节的课程进行展开,“如何挑选基金定投的标的”,这也是非常重要的内容。

下面我就来总结一下今天课程的内容。

第一点:基金定投就是在很长的一段时间里,以固定的频率和固定的金额买入选定的基金。这就是基金定投的具体定义。

第二点:基金定投的特点就是长期稳定、小额多笔、精选标的。第三点:基金定投的三大优点,强制储蓄、降低择时难度以及平滑成本。

第四点:适合基金定投的两大群体:第一类刚刚开始投资理财的年轻人。第二类缺乏择时能力或者仓位管理能力的老股民。

第五点:三种投资方式银行理财、基金定投和股票短线交易的多维度对比。以及非常重要的最后一点:基金定投并不是稳赚不赔的。选择好的基金标的依然是重中之重。

文 | 老司基

公众号名称: 南粤老司基

公众号账号: nanyue_laosiji

个人微信号: nanyuelaosiji

关注公众号:南粤老司基 免费阅读完整教程以及订阅其它基金投资讯息。

如果文章对您有帮助,请给老司基点一个赞,并在雪球上关注下老司基。