偶然翻看交易流水,发现我已经持有招行12年了。2009年5月26日,第一次买入招行100股,16.36元/股,PB3,PE11。从那以后的这些年,金融股始终保持低位,且伴随着高股息,对于我这个工薪族来说,这是老天机会呀。通过不断的买入以及分红再投入,不知不觉中,招行已经成为我的第一大重仓股,累计持有AH共14.2万股。

这一路走来,并不是一帆风顺,其间的酸甜苦辣,涌上心头。为什么当初选择了招行?又是什么原因促使我持有这么久?我试图理清这12年的思路,也就有了这篇文章。

本文是对这12年的回顾,也是我投资经历的总结。文章比较长,分成几篇连载,方便各位阅读。

最初对招行的认知是非常的粗浅,甚至有点幼稚,之后随着对招行了解的不断深入,坚定了我对招行的信心,招商银行是一家优秀的公司,值得长期持。我在招行上的投资经历,很好的证明了“模糊的正确,好过精确的错误”。

我对银行的认知,其实也是我对投资的理解,可以分为三个阶段,

阶段一:2007开始关注股市到2013年5月注册雪球之前,投资理念的初步建立,有定性无定量

阶段二:2013年5月-2017年9月,价值投资理念更加坚定,定量分析由混乱到清晰。

阶段三:2017年9月至今,投资理念确定,定量明确,投研能力不断提高。

我是2008年5月入市的,在前面的文章已经说过。虽然已经有了一年股市经验,但是投资理念依然稚嫩。当时也没有记录的习惯,回想起来,一个个点不断涌出,但似乎又没什么联系,混乱繁杂,毫无头绪。这是一个非常不好的习惯。好记性不如烂笔头, 通过记笔记是对信息筛选,浓缩加工的过程,系统性提高大脑处理数据的能力,克服人脑记忆存储知识的局限性。这也是为什么我从今年开始强迫自己写文章。

当时主要通过阅读投资大师的书籍,了解股市。由于那时国内股市发展时间尚短,国内投资者写的书很少,主要是国外投资大师的传记,记录。格雷厄姆巴菲特和彼得林奇,费雪等等,而且记录的投资经历距今至少十年,增加了学习难度。

尽管如此,几位大师对银行的观点,构成了我投资银行的基石。

巴菲特说过,如果银行不在资产上做出傻事,它就稳打稳赚钱。

格雷厄姆在《聪明的投资者》书中写到:这些企业的主要特征在于,它们拥有较少的实物资产,但另一方面,大多数的短期负债都要多于其股本。因此,与普通的制造企业相比,财务的稳健性对金融类企业更为重要。

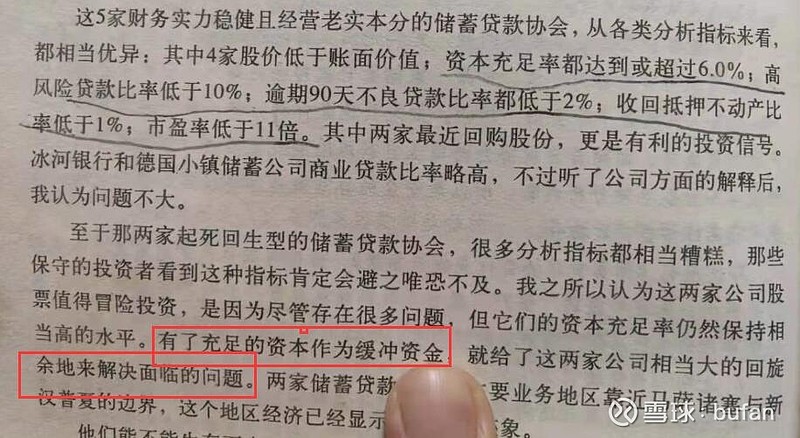

林奇非常喜欢保守的银行。9%的资金投资在12家银行。

非常难得的是林奇在书中给出了量化指标,虽然有时间和地域上的巨大差别,但是对我投资国内银行来说,也有着巨大的指导意义。

注:储蓄贷款协会是在美国政府支持和监管下专门从事储蓄业务和住房抵押贷款的非银行金融机构。美国银行其实是银行加投行,储贷协会更象中国十年前的银行,以存贷业务为主。

林奇对逾期90天不良这个指标很看重,但书中对于为什么这个指标如此重要,解释的不是很清楚,这一点,是我在第三阶段才明白的。

银行是个好行业,几位大师在银行业的仓位都很大。从他们对银行的观点,不难看出,突显一个字“稳”。要从全行业数十家银行中,选择优秀者,肯定会赚大钱,那么优秀的定义,就要从“稳”出发。

提到稳,首先要考虑四大行。因为其企业定位,相对而言也比较保守,但是市值太大,成长空间有限。城商行规模小,成长性高,但是比较激进,管理不规范,风险较高。股分制银行市值规模居中,成立时间较长,管理规范,风险小,且都是全国牌照,成长性高。综合下来,把范围缩小到股份制银行。

当时股份制银行有十来家,看中招行,也是偶然。公司的财务领导说过,招行的报务真是好。某银行主管也说过,招行服务做得好,忘了是谁,现在也查不到了。当年正是信用卡开疆打拓土的时候,大家都是大干快上,唯有招行信用卡审核最严格。当年在大学时,就听过招行一卡通。招行就这样进入我视野。

企业的经营风格,当家人起着决定性的作用。招行的当时当家人马蔚华,稳健, 有强烈的风险意识。来源于他早年的经验。

1992年,马蔚华对海南发展银行进行破产清算。

1999年1月,马蔚华调入招商银行,就处理了两大可能导致招行关门倒闭的危机。

1月份,招商银行的离岸业务

3月份,招行沈阳分行客户挤提风波。

马行长在招行的制度建设上,充分体现了风险意识。

2004年11月举办的“第一届国际信用和风险管理大会”上,招商银行行长马蔚华指出,风险管理是银行的最基本的职能。

马蔚华认为,银行的经营就是管理风险的过程。马蔚华提出,第一是效益、质量、规模协调发展的观念。第二是资本覆盖风险和全面风险的观点。银行的经营损失可以分为三大类预期损失、非预期损失、异常损失,要靠银行的处理机制来完成。牢固的树立用资本覆盖风险的观点,这是银行取得社会信用的很重要的前提;全面风险的观点,把信用风险又扩展到操作风险和市场风险。同时还要建立科学的风险管理体制、考核机制要科学、大力引进和开发风险管理的技术。

看到招行这么好,这么符合标准,我当时都没多看其他银行一眼,就决定买入,其实是有些草率的。

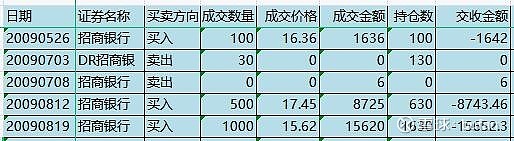

参照林奇列出的几个指标,招行当年PE11,前5年利润平均增速高达55.7%,2008年资本充足率11.34%,不良贷款率1.11%。当年的银行真赚钱!!PEG0.2!!!!!还等什么?买!!!2009年分4次买入,合计1630股。

买入优秀公司,并长期持有。知易行难。

果然,第4次买入没多久,就遇到长期持有过程中的第一个坑。

2009年8月28日,发中报,素有“排头兵”之称的招商银行2009年上半年的业绩让同业大跌了眼镜。虽在已经披露中报的14家银行当中,半数银行上半年净利润都出现不同程度的下滑,但招行仍以净利润同比37.62%的降幅,在这场激烈的角逐中,排在了利润下滑幅度之首。

到底发生了什么?怎么办?下一篇详细分解。