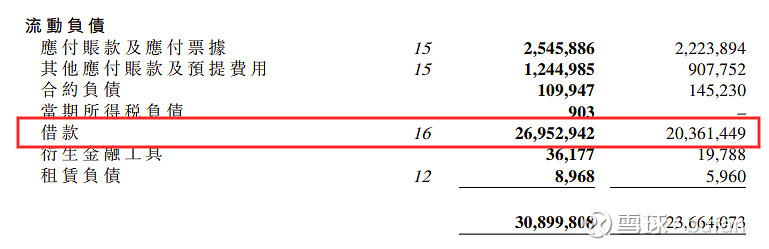

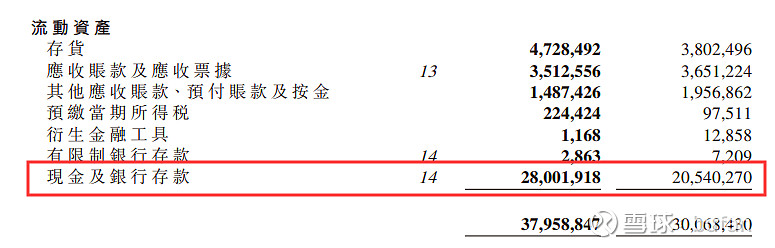

$恒安国际(01044)$ 为什么连续2年,存款超过200亿, 同时银行借款也超过200亿?

| 发布于: 修改于: | 雪球 | 转发:8 | 回复:28 | 喜欢:0 |

$恒安国际(01044)$ 为什么连续2年,存款超过200亿, 同时银行借款也超过200亿?

连续多年如此,以2019年年报为例“其他收入和利得”这项中有“长期与短期银行定期存款利息收入”8.33亿元,另外公司财务收益1.15亿元,两者之和大于6.39亿元的财务费用。主要原因应该为:公司通过境内外利差做了一个套利。境外低息贷款,境内高息理财。

恒安这样已经很多年了,原因在于恒安能够以很低的利率借款,同时将借到的现金用于扩张运营,以及多余的钱用于理财,且理财收益比借款利息高不少,这样就可以获得理财收益,相当于使用自己业务的评级和信誉获得收入。

恒安确实存在这情况多年了。乍一看是有一点像大存大贷的。借这么多钱也不是要再投资,这种现金奶牛股除非大的收购否则也不需要那么大投资了。就是赚息差,消费股行业稳定,恒安财务稳健,可以借到比较低的利息,然后做做理财,可以赚百分0.5到百分1的息差。这个看恒安财报每年都有一两个亿的净息收入都可以看的出来

恒安确实存在这情况多年了。乍一看是有一点像大存大贷的。借这么多钱也不是要再投资,这种现金奶牛股除非大的收购否则也不需要那么大投资了。就是赚息差,消费股行业稳定,恒安财务稳健,可以借到比较低的利息,然后做做理财,可以赚百分0.5到百分1的息差。这个看恒安财报每年都有一两个亿的净息收入都可以看的出来

2019年业绩符合预期,其中2019H2卫生巾收入重回正增长;纸巾毛利率大幅改善。

2020年新冠疫情对公司影响偏乐观,随电商渠道占比进一步提升、营销效果逐步兑现以及经销商信心恢复,公司卫生巾业务料继续改善,纸巾业务仍维持景气,2020年业绩有望提速。 下半年经营如期改善,全年业绩符合我们此前预期。

2019年公司收入225亿元,同比+9.6%;归属净利润39亿元,同比+2.8%。其中H2收入/归属净利润同比+12.9%/+9.6%,基本面如期迎来改善。2019全年分红共计每股2.25元人民币,对应分红率达68.5%,对应当下股息率约4.6%。 电商渠道驱动纸巾收入增长,卫生巾业务H2重回正增长。

2019年公司电商渠道销售额超44亿元,同比约+51%,收入占比同比大幅提升5.4pts至19.8%,带动纸巾全年收入同比+12.3%,其中H1/H2分别同比+7.4%/+17.2%。卫生巾业务全年收入首次下滑1.6%,主要受H1价盘紊乱及渠道改革阵痛影响,拖累收入下滑4.6%;H2加强打假、优化管理、产品区隔等措施迅速稳定价格体系及经销商信心,收入同比+1.2%,重回正增长。2019年纸尿裤收入跌幅持续收窄至-6.3%(H1/H2同比:-7.4%/-5.1%),存结构性亮点:其中线上渠道占比超40%,同比超+10%;成人纸尿裤占比15.5%,同比约+27.2%。 原材料价格回落提振毛利率,营销费用率上升。

2019年公司卫生巾及纸巾销售ASP基本持平,但木浆价格同比大幅回落,石化原材料成本也有所下降,纸巾/卫生巾/纸尿裤毛利率同比+5.2/+0.9/+0.9pcts至27.7%/70.3%/40.1%。综合毛利率小幅提升0.4pct至38.6%。

2019年公司营销费用同比+9.3亿元,对应营销费用率+3.2pcts至14.2%,主因为H2加大对卫生巾营销投入及线上新品推广。 疫情影响偏乐观,各项业务均具亮点,利润率存改善空间。虽然新冠疫情影响线下渠道销售及物流,但对需求有明显提振,且口罩生产业务预计贡献近亿元利润增量,整体来看疫情对公司影响偏乐观。

2019年卫生巾收入增速前低后高,预计2020年卫生巾收入同比+4%,逐季改善趋势有望延续;纸巾线上成长红利仍在,且不排除新产能扩张,预测2020年纸巾收入同比+9%,纸浆库存充足(超4个月库存),成本弹性有望延续至2020H1;判断2020年纸尿裤有望摆脱负增长,国际业务亦将稳健成长。2020年公司将提升精细化营销、优化费用投入,料将带来营销费用率的同比回落约1pct。

这么大的增长点,固定资产能借款200亿就完全不足为奇了。

套现抵押银行存款,然后把这笔钱国债逆回购,在一次抵押出来,然后这个钱就可以以私底下为所欲为。比如操纵股价。

炒股票不用看这些指标,没啥用,跟随趋势就行,成份股是先行者

资金周转,流动性需求去借款,长期存款可以拿高收益

利好,说明公司业绩喜人