第一个问题:

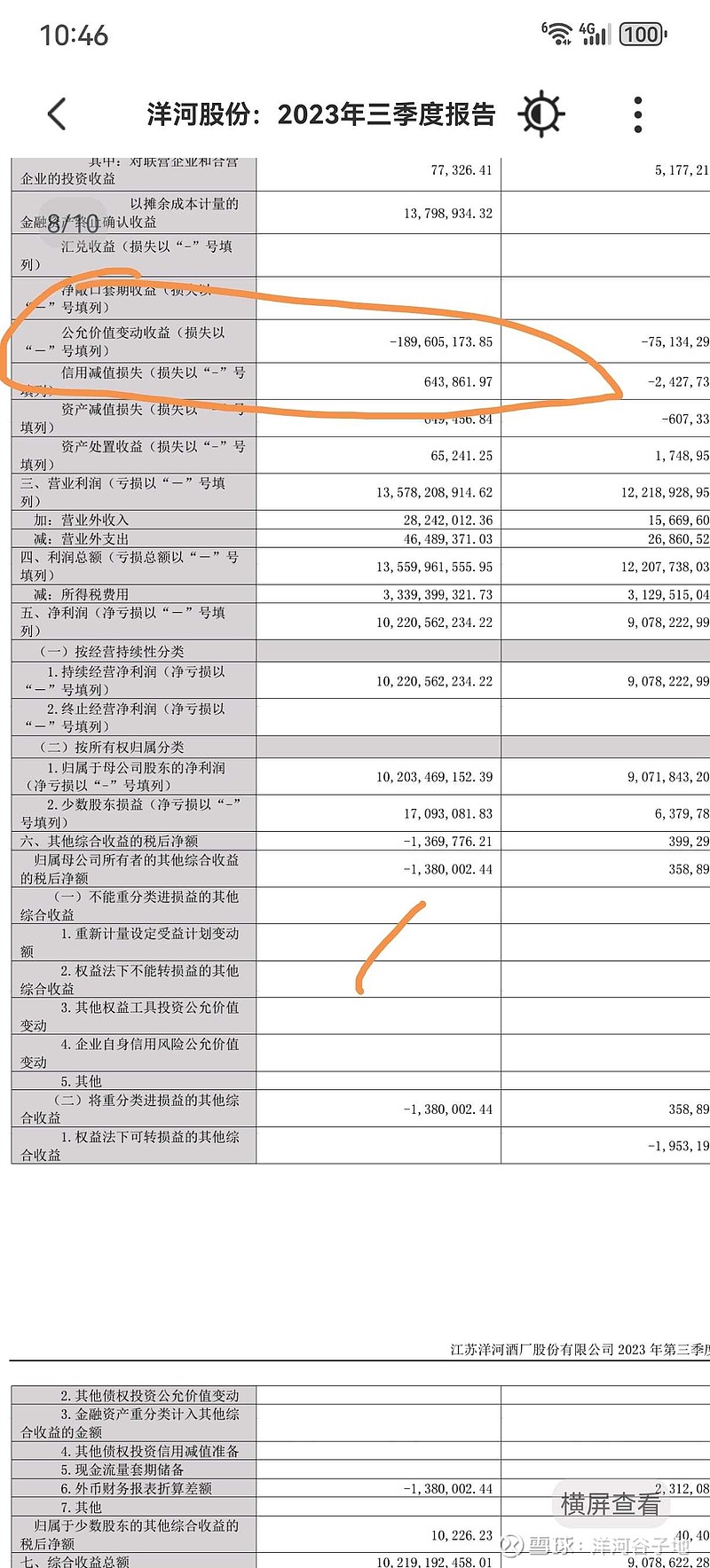

洋河股份三季报“公允价值变动收益”情况如下:

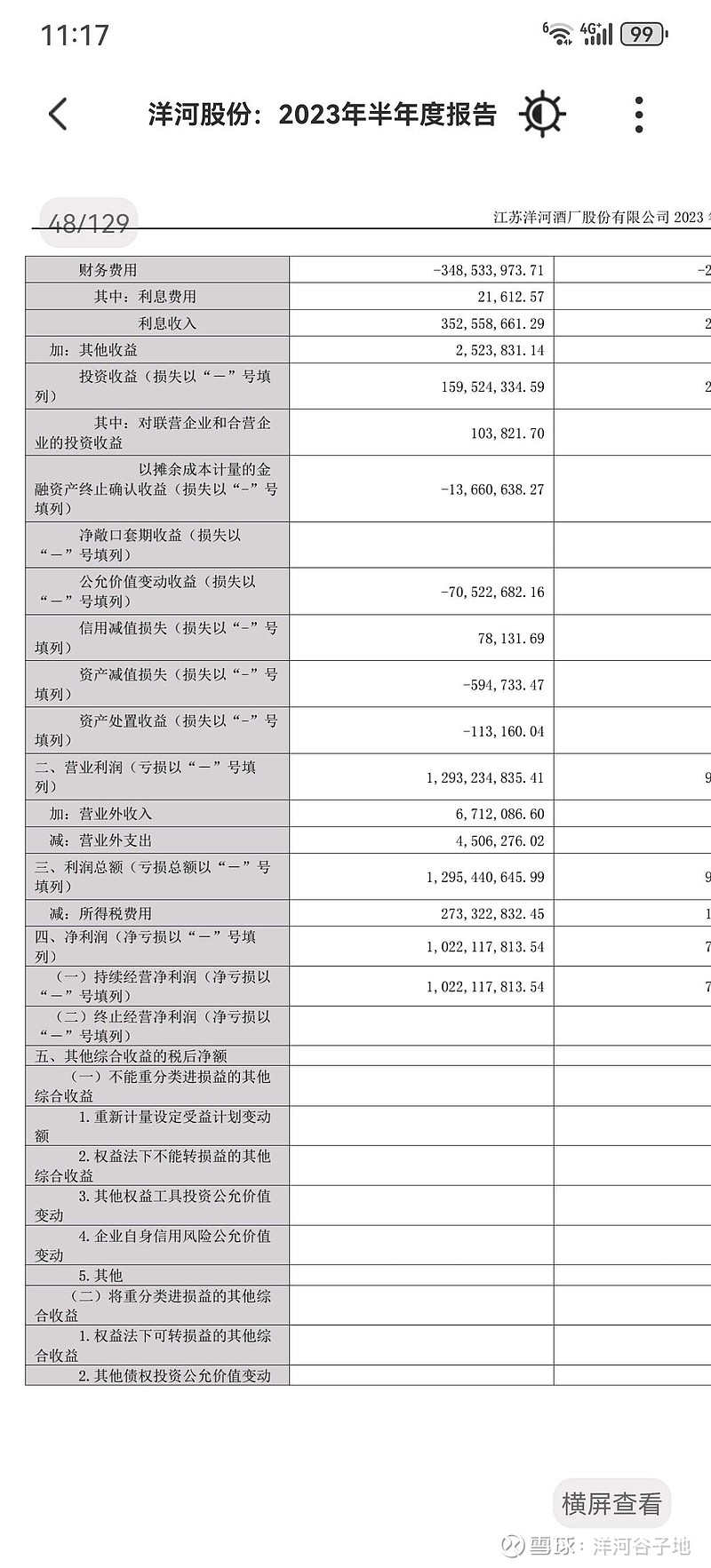

洋河股份中报“公允价值变动收益”情况如下:

一个季度又新增了1.74亿的亏损,难道又是什么投资踩雷了么?下图16条有说明,但不具体。

如果把这新增的1.74亿的亏损加到第三季度归母净利润中去的话,第三季度净利润同比增长就会从7.46%变为16.4%左右(102.3+1.74-78.62/90.72-68.93),25.42/21.82=1.164,业绩瞬间好看了许多。有研究的朋友可以交流一下。我个人认为十有八九又是理财产品出问题了,也有可能还是恒大,当然具体什么情况只能等到年报披露了时候说明。

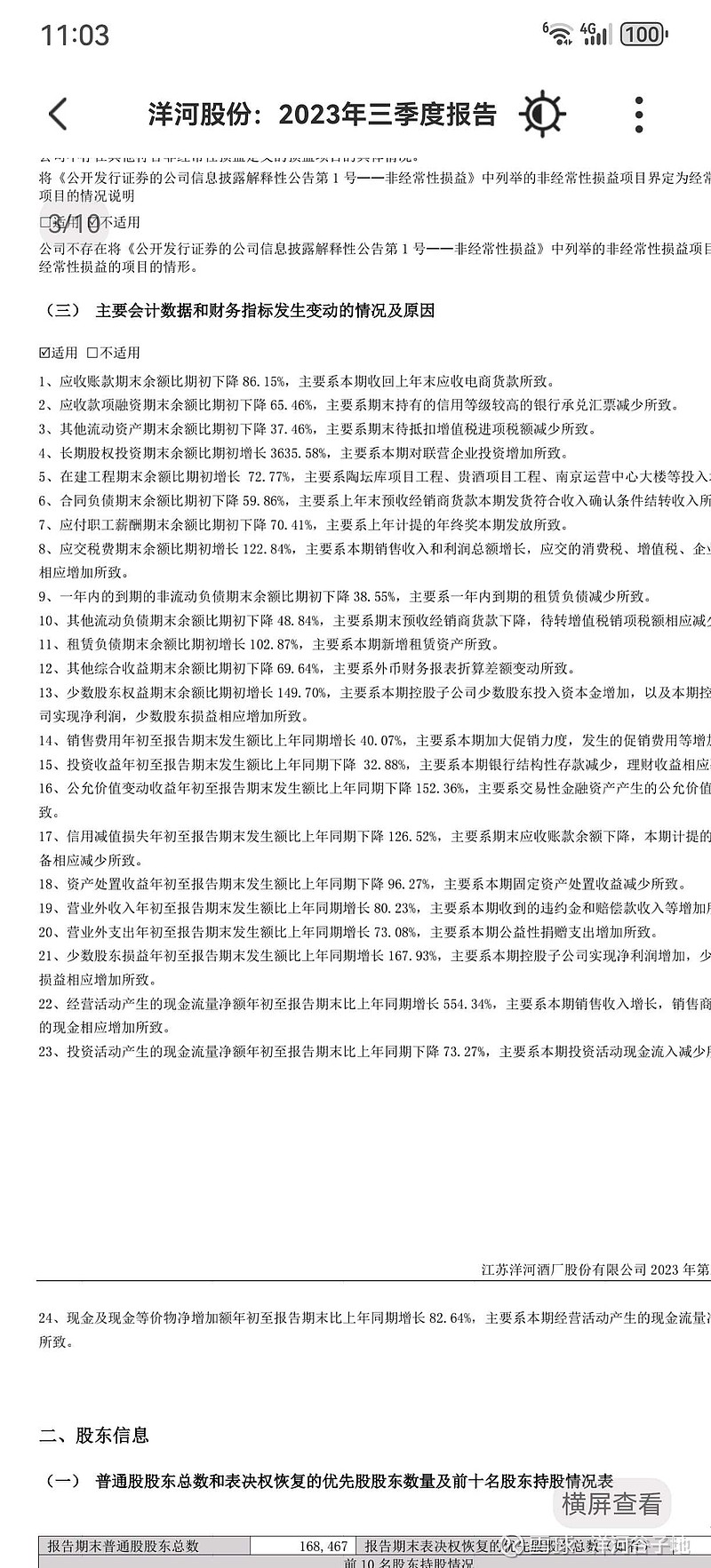

第二个问题:销售费用大增,年初至报告期销售费用同比增加40.07%,但是营业收入却只同比增加14.35%,侧面反映出销售难度的增加。

往好的方面想,或许是因为今年白酒开瓶红包大战,导致的销售费用激增,同时由于不再过度往渠道压货,导致营收的增速不如同行一样亮眼。

往坏的方面想,就是产品动销较差,货卖不动,压不动货。

其中的关键就是是否往渠道压货,如果洋河没有过度压货,谋求健康的厂商关系,谋求良性的增长状态,那么对于洋河来说就是利好。如果压货了但是压不动,货卖不动,说明洋河在渠道端和销售端确实出问题了。

洋河今年来的低增长究竟是为了维护渠道故意放慢脚步,还是拼尽全力实现才实现的增长成绩?

洋河经过2019-2020年两年的去库存的“切肤之痛”,我个人相信洋河一定会从长远的角度来考虑经销商的问题,对渠道的维护会更加用心。

所以我更倾向于认为,三季度洋河较低的增速是为了维护好渠道,建立良好的厂商关系,是没有过度压货的表现。

欢迎球友们跟帖交流。