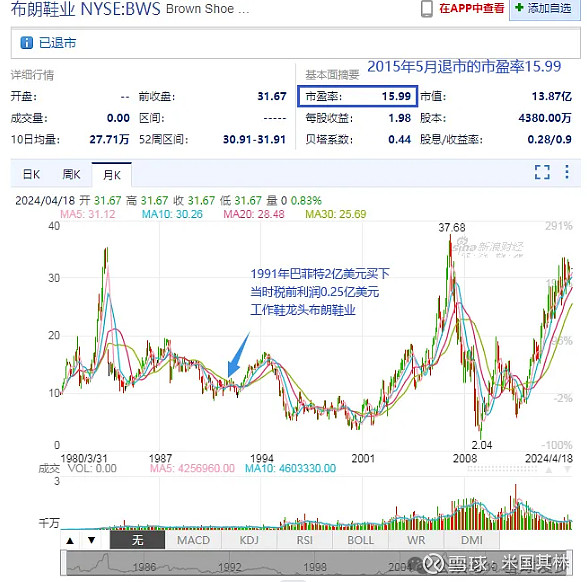

1991年,布朗鞋业的股价区间9.6-12元/股之间。

大致2亿美元收购当时税前利润0.25亿美元的布朗鞋业。

1992年,布朗鞋业买下Lowell 鞋业,一家专门制造护士专用鞋的公司。

1993年,Lowell鞋业表现超过预期,巴菲特以换股方式收购德克斯特鞋业(Dexter Shoe) ,继续拓展鞋业帝国的护城河。

2001年,德克斯特的价值几乎跌到了零,年内并入布朗鞋业。

2015年,百年历史的布朗鞋业退市。

2015年伯克希尔哈撒韦股东大会的问答环节中,现场观众提问:你最难忘的错误是什么?(当年5月布朗鞋业退市)

沃伦·巴菲特回答说,“我在九十年代中期支付4亿美元买了一家注定要破产的鞋厂。我在当时是以股权形式支付的,现在这批股票价值60亿美元。可以说,几乎任何时候通过发行股票来收购都是一个错误。有时候我们太过谨慎,但是我宁可谨慎一百倍,也不想有1%的不小心。”

芒格则自嘲:“有一点很重要,这表明,无论你多么努力地建立避免错误的系统,即使你很努力的保持在你的能力范围内,你仍然会犯错误,我想我可以自信地保证,这不会是我们最后一次犯错。”

可见下注前的慎重有多重要。

1991年购买布朗鞋业时的市盈率大致在8倍,2015年5月退市时的市盈率为15倍,股价31.67元。如果业绩稳定大概8年时间收回投入的本金,投资资本复合回报率9%。而1991年当时十年国债平均收益率7.7%左右,不计未来业绩增长布朗鞋业9%的回报率高于同期十年国债收率,与格雷厄姆的安全边际还有差距,所以这个收购已经不是1962年收购伯克希尔哈撒韦的烟蒂标准,考虑更多的是企业未来的成长性。

各个行业中,优秀企业都应有足够长的历史证明其价值的合理,不管管理层和产品本身有多优秀,都应考虑其商业模式能否适应未来市场对产品需求的变化。就像一百年前的内燃机汽车替代马车,十几年前智能手机替代按键手机,科技的发展让前者撬走了后者的市场。

所有的生意本质都是需求的替代,只是替代的载体不同,某些领域顾客更愿意为优秀品牌溢价买单,某些领域顾客更注重钱包的感受。

在经营上企业持续的竞争力都应围绕在需求不被替代,或创造需求替代竞争对手。体现在财务表现上则是现金流与利润增长的稳定性和连续性。

投资没有常胜的方法,本质应该是适应变化,学会思考才是回看历史的意义。

对巴菲特的理解就像《哈姆雷特》一样哪有标准和权威,哪句话能激励自己面对人生低谷、彷徨和挣扎时鼓起勇气走下去,哪句话就是自己的标准。换言之,对价值投资的理解如果能知行合一的执行,并持续改善账户的盈利,这就是思考的现实意义。