$西藏珠峰(SH600338)$今天晚上这个独立董事的督促函发出来,看大家都有一点慌,其实完全没必要,这个函对环评马上通过有影响吗?对公司现在价格是历史低位有影响吗?现在市场看西藏珠峰看的不都是碳酸锂的预期?已经没有资金在博弈他传统业务的业绩了。并且,其实我们谁都得承认此前公司的内部控制还有很多做的不够好的地方,这还藏着掖着?点出来,在盐湖产能出来前解决掉难道不是好事吗?

督促函里重要的是独董提的两个问题。第一,公司全资子公司塔中矿业和万向资源1000万美元的预付款占用的问题,这件事年报就提到了。

其实换个角度理解,大家想一下这笔钱最后的出路是哪里?是给到公司另一个全资子公司珠峰香港公司,这和那些体外的资金占用是一回事吗?实际上并没有损害到公司的利益。况且公司年报也表示,还在核查相关问题,大家只要把握一个点,那就是钱实际上就是全资子公司体内转了一圈。我们也期待后续公司的核查结果。

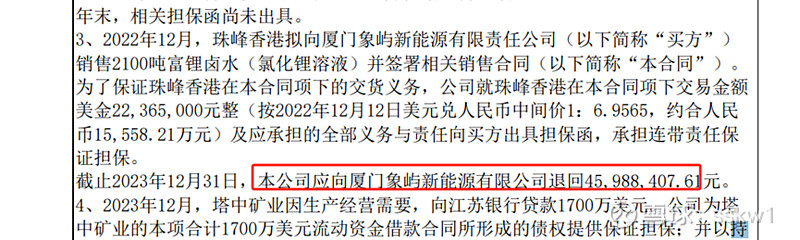

第二个重点问题是尚有未退回债权人厦门象屿新能源有限公司的产品预售款 4598 万余元。

年报也说的很明白,担保有效期至《销售合同》履行完毕,确实还存在应退回的款项。但公司现在的经营状况是给不上吗?23年公司经营性现金流净额是3.89亿元,4598万占比11%多,真没多少。公司在年报反复提及了这个问题,也就是在等合适的时间还掉。

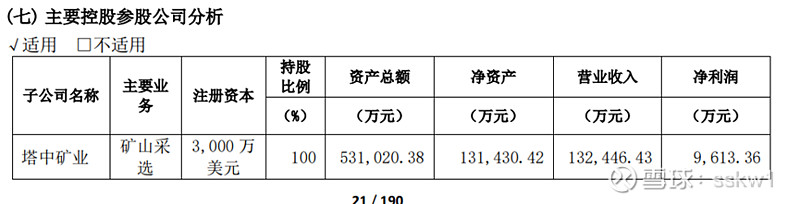

至于讨论塔中矿业有没有偿债能力,有没有持续经营风险,这些问题,大家可以直接看年报,23年塔中矿业资产总额53个亿,净资产13个亿,利润贡献了将近1亿。公司稳住基本盘是绝对没有问题的。再而,大家思考一个简单的问题,现在二级市场,真的有人给公司的铅锌资源上估值吗?没有吧,其实大家心里都清楚,博弈的是锂啊,那对于传统主业,哪有什么要求,就是两个字,稳住,就ok了。

函里提到的问题,专业投资者在年报里都看到了,已经白纸黑字的写出来的内容,独董今晚发一个督促函,也是为了履行董事责任。说一千道一万,还是开头那句话,是个人其实都知道公司之前的内部管理有瑕疵,现在的股价跌倒这个位置就是代价。那请问,在这个位置,把目光聚焦在预期的3万吨碳酸锂,你真的觉得公司的股价没有投资价值吗?