补税潮已经来临?

说到豆奶,很多人的第一印象恐怕就是维维。而那句“维维豆奶,欢乐开怀”的广告语,更是很多人孩提时代的回忆。

资料显示,豆奶背后的徐州维维股份,成立于1994年,于2000年在上交所上市,2019年,维维股份入围当年“中国民营企业500强”,可以说是家大业大!

可是就是这么一家老字号豆奶企业,没想到还曾经卖过酒,而且卖酒卖上了热搜,上热搜的原因也更离奇——陷入补税风波!

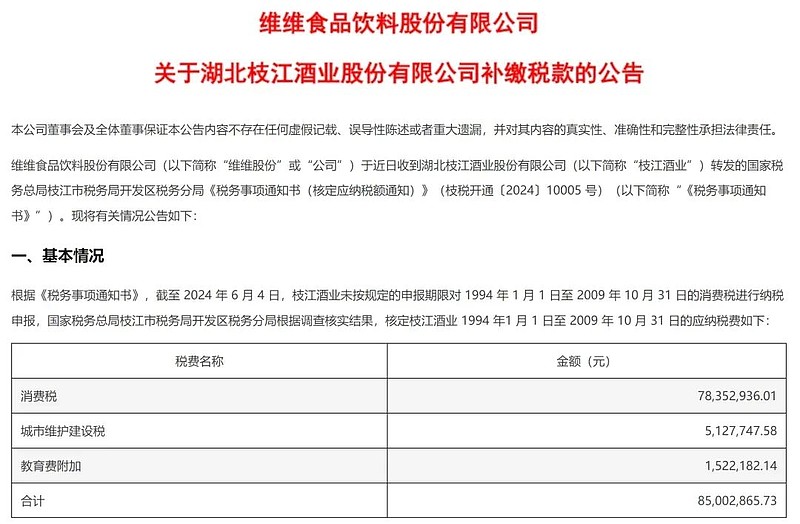

6月13日晚间,维维股份突发公告,曾经是旗下控股公司的枝江酒业,要为二三十年前的“欠税”补交了!

根据公告,原控股子公司湖北枝江酒业股份有限公司(简称“枝江酒业”)因未按规定的申报期限对1994年1月1日至2009年10月31日的消费税进行纳税申报,被相关部门要求补缴税款逾8500万元。

那么截至公告披露日,上述税收追溯征收事宜尚存在一定不确定性。若公司承担补缴上述税收追溯征收款项,将计入2024年当期损益,经初步测算,预计影响公司2024年度利润总额约8500万元。

图片来源:公司公告

上述公告发出后,引发市场广泛关注,一时间“税务倒查30年”的声音四起。

但据上海证券报,6月13日当地有关部门了解到,不存在“倒查30年”,此次对枝江酒业下发《税务事项通知书》,系审计部门发现枝江酒业前期有税款欠缴,税务部门按照程序正常追缴,“审计追欠,没啥特殊的原因和背景,不要误读”。而维维集团方面对此尚未回复,表示“一切以公告为准”。

维维明明是做豆奶,怎么会和一家酒企产生联系,又怎么会补缴税款呢?其实上市公司“跨界”很正常,而且这步子迈得也不算太大——同属食品饮料行业!喝完酒后,正好来点豆奶解解腻也不是不可能。

多年前的转让,为何到了今天才发酵呢?这里面说来话长。

补税,源于改行卖酒?

资料显示,在跨界经营上,维维股份似乎偏爱酒业:枝江酒业和2018年就被彻底出售的贵州醇一起,都曾经是维维的控股子公司!

2012年,维维股份花费3.99亿元购买贵州醇55%的股权;2013年维维股份花费3.59亿元,收购枝江酒业2399.98万股的股份,占枝江酒业股本总额的30%。此外,维维股份曾于2009年9月花费3.48亿元受让枝江酒业51%的股份。2013年增持完成之后,维维股份持有枝江股份81%的股份。

彼时的酒类行业,正是一路凯歌的时期,没想到在接下来几年里,行业陷入了寒冬,当年高价收购的两家酒企业绩也陷入低迷:枝江酒业2015年实现净利润3148万元,2016年实现净利润2202 万元,到2019年净利润亏损8619.57万元,盈利能力直线下滑;而贵州自从2015年开始就一直没盈利。

此番景象,断臂求生怕是唯一选择:2020年维维股份将所持有的枝江酒业71%股权转让给江苏综艺集团。2020年末,公司已不再将枝江股份纳入合并范围。而贵州醇,则是被维维2018年就彻底脱手!

正如夫妻离婚后,已有的纠纷不能“两手一摊”,依然要妥善处理一样,根据转让的相关协议约定,如税收机关因枝江酒业存在未缴或者少缴税款而对其进行交割日前税收追溯征收的,由维维股份负责补缴前述税款,遂有上述补缴公告。婚是离了,生的小孩不能丢下不管!

那么这笔“飞来”税款,对维维业绩影响几何呢?2023年全年公司实现营业收入40.36亿元,同比下降4.42%,归母净利润为2.09亿元,同比增长1.20倍;一季报营收11.09亿元,同比增0.83%;实现归母净利润为1.27亿元,同比增长251.48%。这样看来,8500万着实不是一笔小数目。

而且追溯历史可以发现,这并不是近年来枝江酒业第一次需要补税!

2020年1月,当时还控股枝江酒业的维维股份曾发布公告称,枝江酒业根据《国家税务总局关于加强白酒消费税征收管理的通知》(国税函【2009】380号文)和《国家税务总局关于进一步加强白酒消费税征收管理工作的通知》(税总函【2017】144号文),以终端销售公司枝江吉星商贸有限公司(系枝江酒业全资子公司)的销售收入作为计税依据,对自2015年至2018年的消费税的缴税情况进行了自查补缴,合计补缴消费税、附加税费和滞纳金约1.96亿元。

而这笔钱,计入了2019年的当期损益和营业外支出。2019年,维维股份的归母净利润原本是3.83亿元,扣除这笔当期损益后,更正后的归母净利润为1.49亿元,少了一半。

这里的滞纳金,根据《税收征收管理法》第五十二条规定,因税务机关责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。

这样看来,此次8500万可能还并非最终数字:维维股份公告称“滞纳金金额尚不能确定”。不过与此同时,维维还表示“若税收追溯征收款项实际发生时,将直接在枝江酒业欠付我公司的1.23亿元款项中予以抵扣”,而这1.23亿元,据公司在互动平台上表示,已经全额计提坏账。至于维维此次欠缴究竟是谁的责任,15年一起算的滞纳金究竟该怎么收,恐怕只能等待税务机关的进一步调查了。

补税潮,真的来了?

“天价滞纳金”并非危言耸听:此前,有其他上市公司也发生过补缴税款案例,如三年前,珠江股份需补缴税款18万元,但滞纳金超过3500万元!

2021年8月,珠江股份公告称,公司2012年至2016年未按税法规定对销售珠江璟园项目取得的收入申报缴纳增值税、营业税、城市维护建设税及预征土地增值税。公司在2012年至2016年签署的21份借款合同,未按税法规定申报缴纳印花税。公司2012年至2016年年度企业所得税汇算清缴未按税法规定对土地增值税进行税前扣除。公司2013、2014年度企业所得税汇算清缴对捐赠支出未按税法规定进行税前扣除。公司珠江璟园项目在2012年至2016年度汇算清缴时未按税法规定确认收入和结转成本。

最终,珠江股份被决定执行补缴税款184412.94元,缴纳滞纳金35301849.89元。税收滞纳金超过税款本金近200倍!

除了维维,近日陷入风口浪尖的,还有一家大型化工企业——博汇股份!

6月13日晚间,宁波博汇化工科技股份有限公司(博汇股份)公告,基于目前公司经营资金困难,根据公司董事会审议通过的《关于公司停产的议案》,公司于2024年6月12日起对40万吨/年芳烃抽提装置、40万吨/年环保芳烃油生产装置及相关配套装置进行停产。为控制运营成本,公司将采取各项节流措施,包括但不限于逐步安排员工放假、减薪、裁员等方式,努力维持日常经营活动。

就在6月14日上午,博汇股份相关负责人回应媒体还表示“目前公司资金没有办法再撑下去了,要复产困难很大,也暂时没有复产计划。”公司收盘股价直接20cm跌停。

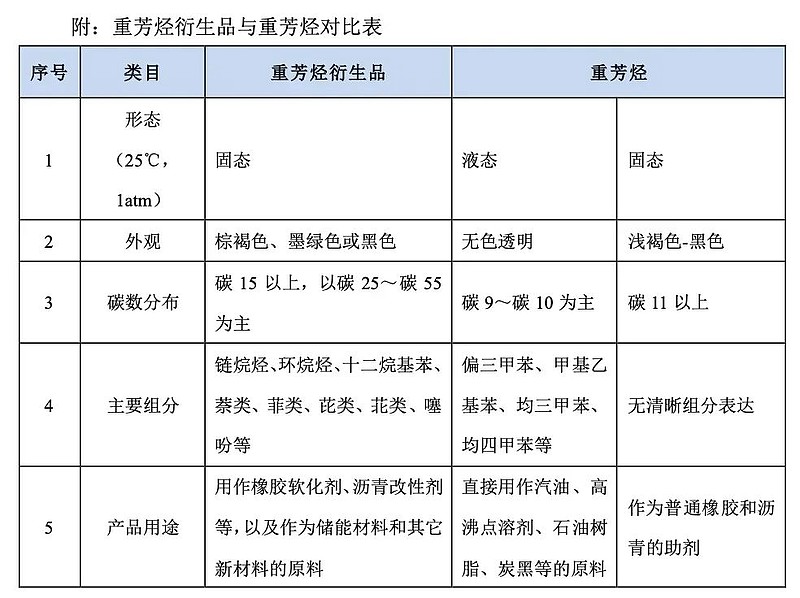

3月29日,博汇股份公告称,近日收到国家税务总局宁波市镇海区税务局澥浦税务所《税务事项通知书》,要求公司“重芳烃衍生品”按“重芳烃”缴纳消费税。如果根据这一要求,博汇股份按重芳烃缴纳消费税,则对2023年年度利润影响约达3.0亿元,业绩将由盈利转为大额亏损。对此博汇股份“喊冤”,称对该通知书的要求存在较大异议,将继续与税务机关保持积极沟通,采取一切有效措施维护公司利益,维护公司合法权益。

据博汇股份当时公告,“重芳烃衍生品”按“重芳烃”缴纳消费税,将对公司生产重芳烃衍生品装置产生重大不利影响。经该装置生产的重芳烃衍生品2023年7月-12月共销售140372吨,2024年1-3月共销售85000吨(预估)。如按税务通知书的要求,按重芳烃缴纳消费税,则对2023年年度利润及2024年一季度的利润影响分别约为3.0亿元和2.0亿元。对公司2023年度业绩以及未来年度生产经营均产生重大不利影响。

财报已经体现了这一点:2024年一季度,博汇股份营业收入7.93亿元,同比增90.69%;归属于上市公司股东的净利润亏损0.99亿元,同比降284.55%。对净利润大幅下降,博汇股份称,主要系基于公司收到《税务事项通知书》要求,2023年7月以后生产销售的“重芳烃衍生品”需按“重芳烃”缴纳2105.20元/吨的消费税所致。

那么占比究竟有多大呢?4月16日,博汇股份就《税务事项通知书》相关事项回复深交所关注函称,该公司目前有两套生产装置,其中芳烃抽提装置主要生产销售“重芳烃”和“重芳烃衍生品”。“重芳烃衍生品”收入占母公司总收入75%左右。

至于两者之间的区别,博汇股份在回复函表示,重芳烃衍生品用作橡胶软化剂、沥青改性剂等,以及作为储能材料和其它新材料的精细切割原料,不适用于调和成品油。呈液态的重芳烃一般可用作高沸点溶剂、石油树脂、炭黑等的原料,也可以直接调和汽、柴油;呈固态的重芳烃作为普通橡胶和沥青的助剂,或作为新材料加工企业的原料,但不适用于调和汽、柴油。

至于博汇股份在回复函列出的其它细节,本文出于篇幅考虑就不详细展开了,总而言之,两者是完全不同的东西,理化性质一个天一个地,也难怪博汇股份喊冤叫屈,也可能怀疑,中学化学课本上的东西,怎么到了税务机关这里就不灵了?

图片来源:回复函

尾声

随着税收监管政策的日益完善,广大企业一定要更加重视税收合规工作——这不仅是对企业自己负责,也是对衍生出的千千万万个就业家庭负责。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。