连年亏损,产品竞争力不足,前途未卜

3月21日,据港交所披露,维昇药业再次向港交所主板提交上市申请,摩根士丹利及Jefferies为其联席保荐人。

据悉,这已经是维昇药业第三次向港交所递交上市申请,该公司曾于2022年11月17日、2023年8月16日向港交所递交过上市申请。

维昇药业成立于2018年,是一家处于研发后期、产品接近商业化的创新生物制药公司,专注于为相关地区大量未被满足的医疗需求、同时具有医疗政策利好的特定内分泌疾病提供创新及潜在同类最佳或同类首创治疗方案。

据招股书披露,维昇药业已建立包含三款候选药物的产品管线,公司的核心产品隆培促生长素是同类首创在美国和欧盟被批准用于治疗PGHD的LAGH,已分别于2021年及2022年获得FDA及EMA的上市批准。

公司的两款关键候选药物TransCon CNP和帕罗培特立帕肽分别针对儿童和成人内分泌疾病,亦已在全球范围内进入后期临床试验阶段。

维昇药业核心产品隆培促生长素有潜力成为用于治疗儿童生长激素缺乏症的同类最佳候选药物,经已完成的中国3期关键性试验所验证,隆培促生长素为唯一一款在与短效(每日注射)人生长激素的阳性药物对照及平行组试验比较中显示出优效性及同等安全性的长效生长激素。

于2024年3月7日,用于治疗PGHD的核心产品的生物制品上市许可申请已获国家药监局受理。

生长激素的市场空间可谓不小。于2022年,经估算中国在全球人生长激素市场占据最大份额,超过美国,占全球市场的34%。

根据弗若斯特沙利文的资料,中国的人生长激素市场规模于2022年为17亿美元,预计到2026年将增至31亿美元,自2022年至2026年的年复合增长率为16.7%,并且到2030年将增至48亿美元,自2026年至2030年的年复合增长率为11.5%。

赛道有潜力,管道有产品,是否就有机会成功上市呢,不如从财务报表中找更多的信息。

连年亏损,尚未商业化,盈利从何来?

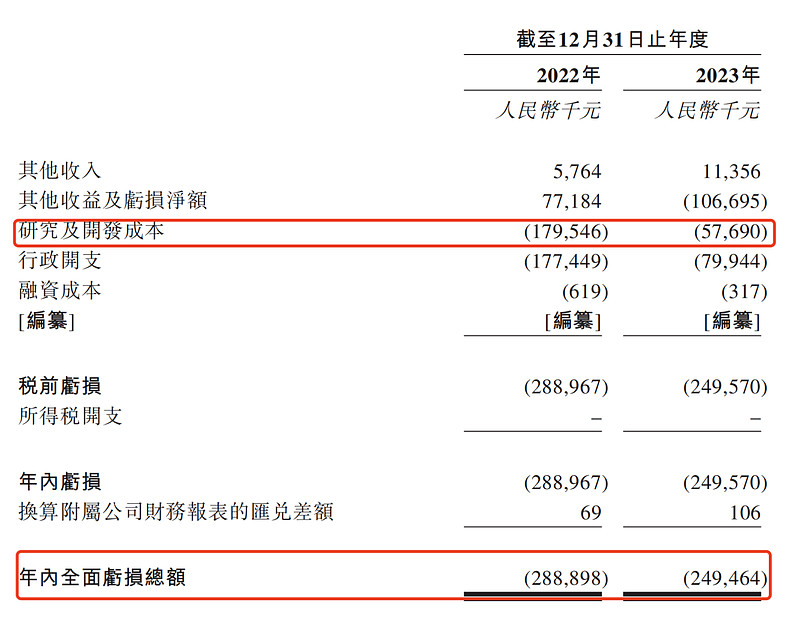

据招股书显示,2022年和2023年,维昇药业的全面亏损总额分别约为2.89亿及2.49亿元。同期,公司的研发成本分别约为1.80亿元及5769万元。

除了最近两年的亏损外,据招股书风险提示,维昇药业自成立以来的各年度均有产生亏损,且预计在未来几年将继续产生亏损。维昇药业指出,公司的候选药物均未在相关地区获得上市批准。

假如公司无法通过临床开发来推进公司的候选药物、取得监管批准及最终将候选药物商业化,或上述事项出现重大延迟,则公司的业务及盈利能力将严重受损。

而当前距离商业化最近的则是其核心产品、用于治疗生长激素缺乏症的长效生长激素隆培促生长素(lonapegsomatropin)上市申请已获药监局受理,预计2025年上市。

该药物所对标的正是目前市面上唯一一款获批上市、长春高新旗下的长效水针生长激素(下称“金赛增”)。

然而令人遗憾的是,单看双方披露的产品功效来看,隆培促的增高效果并未优于其对标的金赛增。数据显示,隆培促生长素的年化生长速率为10.66cm/年,但金赛增可达到13.41cm/年。

这也意味着,即使产品上线,能否在市场表现中攻下金赛增的可能性仍值得商榷。

此外,金赛增自2014年上市起,独占这条赛道已长达10年之久,无论是建立起的品牌认知和渠道优势,都不可忽视。

在叠加疗效比较优势待考察的实际情况,即使2025年隆培促顺利上市,想要占据一定的市场份额也并非易事,需要花较大的力气推广,更大的可能仍是在定价上突出优势。

这样的选择不仅会增大营销和渠道成本,同时预期的收益也会牺牲,恐怕也并不符合投资预期。

聚焦license-in

从维昇药业的管线计划上来看,并不算多,且聚焦于具有一定市场规模的药物,在改良现有药物的给药方式上提供更为长效的解决方案。

此外,值得注意的是,维昇药业目前旗下三款药物——隆培促生长素、用于治疗儿童软骨发育不全的那韦培肽和用于治疗甲状腺功能减退症的帕罗培特立帕肽,均来自长效给药技术平台ASCENDIS(ASND.O)处授权得到。

其余两款药物也正在按进度推进上市工作。

用于治疗儿童软骨发育不全的那韦培肽已进入全球3期关键性试验,传统的治疗手法往往需要进行多次手术才能缓解患者因软骨发育不全的导致枕骨大孔及椎管狭窄、睡眠呼吸暂停骨骼等并发症症状。

根据弗若斯特沙利文数据显示,2022年中国软骨发育不全的患病人数为5.09万例,预计2030年可达到5.24万例。

其市场潜力可以对标2021年FDA批准上市的拜玛林制药出品的伏索利肽,两者的差别主要在于给药方式,伏索利肽必须每日注射,而那韦培肽则可每周注射一次即可,具备一定的优势。

拜玛林制药2023年财报显示,伏索利肽当期销售额达到4.70亿美元,同比增长了178.11%。也可以看出治疗儿童软骨发育不全这条赛道的商业潜力仍有空间。

另一款在研药帕罗培特立帕肽目前已经完成中国3期临床试验,预计年内可向药监局递交上市申请。

从当前来看,维昇药业在当前的融资环境下选择了市场竞品不多、市场规模尚可、数量有限的管线计划,属于比较保险的做法;而未来产品上市后,如何获取盈利恐怕是下一阶段才需要考虑的问题。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。