电商行业的繁荣,带的红电商SaaS吗?

直播电商和跨境电商两大新赛道的崛起,将电商的市场规模抬到一个更高的水平。

正所谓“一人得道,鸡犬升天”,电商行业的繁荣,也理应将为其配套服务的关联产业带来一定程度的红利,今天我们就来研究一家正在冲击IPO的电商SaaS公司,一窥其中的奥秘。

近日,聚水潭集团股份有限公司(以下简称“聚水潭”)更新招股书,继续推进港交所主板上市进程,中金公司和摩根大通担任联席保荐人。

聚水潭成立于2014年,至今已开发出一整套云端电商SaaS产品,帮助商家无缝升级业务能力、提高业绩表现并发展跨平台业务,同时降低部署和运营成本。

根据灼识咨询的资料,以2023年相关收入计算,聚水潭是中国最大的电商SaaS ERP提供商,市场占有率从2022年的20.7%进一步提升至23.2%。

在中国电商运营SaaS市场中,按2023年SaaS总收入计算,聚水潭同样排名第一。市场份额为7.5%。

以2023年的相关收入计,聚水潭是中国第三大电商SaaS提供商,占据5.7%的市场份额。

聚水潭已开发出云端电商SaaS产品,能够推动商家客户与中国乃至全球逾400个电商平台相连,而根据灼识咨询的资料,行业平均连接的电商平台数量少于200个。

具体来讲,聚水潭ERP是聚水潭的核心SaaS产品,其服务并满足商家客户在电商平台上处理电商订单相关的关键需求——商家可通过聚水潭ERP整合、同步并统筹协调其所有店舖、订单、产品、库存,管理各平台的运营或财务数据,享受跨平台业务体验。目前,聚水潭ERP提供的主要功能包括订单管理系统(OMS)、仓储管理系统 (WMS)、采购管理系统(PMS)和分销管理系统(DMS)等。

根据灼识咨询的报告,聚水潭ERP已成为最受中国商家欢迎的电商SaaS ERP品牌。

2023年,聚水潭ERP每天处理约6500万份订单,单日最高订单处理量近2.33亿单,是中国订单处理效率最高的电商SaaS ERP。2023年处理的电商订单达238亿。

据灼识咨询的资料,按迭代次数计算,聚水潭ERP是中国迭代速度最快的电商SaaS ERP产品之一。2021年至2023年,聚水潭ERP保持低于50毫秒的平均响应时间和超过99.5%的正常运行时间。

对比一些经营数据可以看到,2023年,聚水潭为6.22万名不同类别的SaaS客户提供服务,而2023年行业平均服务的客户数不足2万名。

2021年至2023年,聚水潭的LTV/CAC比率均超过6倍,这一比率衡量的是客户生命周期价值与获客成本之间的关系,行业平均值约为3倍;此外,聚水潭2023年的净客户收入留存率为114%。

可以说,单看这些常规用于判断一家SaaS企业的数据指标,聚水潭都可谓是可圈可点,而回到一家正在冲击IPO的企业本身,归根到底还是需要通过财务数据来验证其盈利能力和升值潜力。

连年亏损,创收艰难

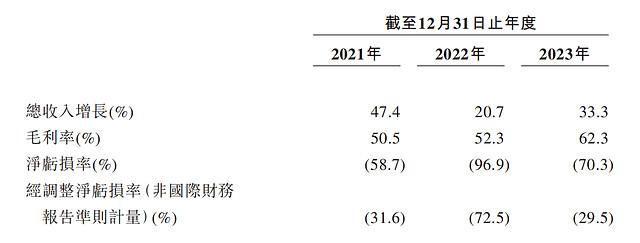

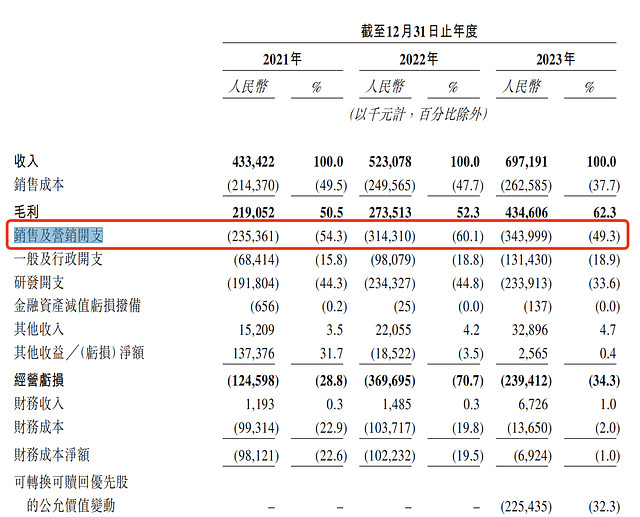

据招股书显示,聚水潭2021年至2023年的营业收入分别为4.33亿元、5.23亿元人民币、6.97亿元人民币,实现连年增长,毛利率分别为50.5%、52.3%和62.3%,也呈上升趋势。

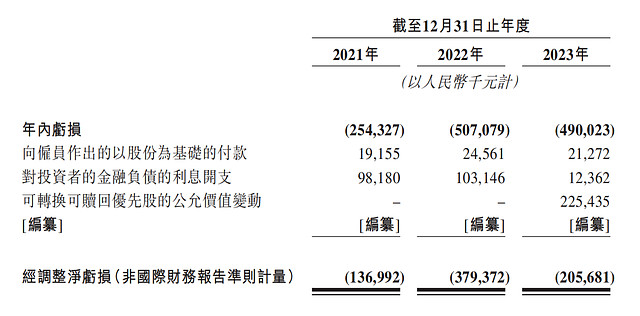

而利润情况却不容乐观,2021年至2023年期间,年内亏损分别为2.54亿元、5.07亿元和4.90亿元,三年累计亏损超12亿元。

同期经调整净亏损(非国际财务报告准则计量)分别为1.37亿元、3.79亿元及2.06亿元。

报告期内,净亏损率分别为58.7%、96.9%和70.3%,可谓并不乐观。

而回顾历年的销售及营销开支,不难发现其占收入的比例几乎过半。

2021年至2023年期间,销售及营销开支分别为2.35亿元、3.14亿元和3.44亿元,占收入的比重分别为54.3%、60.1%和49.3%。几乎可以说是“烧钱来卖”。

据招股书显示,截至2023年12月31日,聚水潭的销售团队由856人组成。截至2022年底,聚水潭销售及客户支持人员的人数为1493名。

2023年,聚水潭销售人员人均贡献收入超过人民币79万元,虽然相比去年团队规模和人均贡献都有明显优化,但是仍难以逆转高成本占比的情况。

小市场与长周期

相比于当前的盈利,“市场小”恐怕也是摆在聚水潭和投资人面前的一个困境。

根据灼识咨询的资料,中国电商SaaS市场规模已从2020年的人民币73亿元增长至2023年的人民币117亿元,复合年增长率为17.2%,并预计将按20.4%的复合年增长率进一步增长至2028年的人民币295亿元。

而2023年ERP产品市场规模仅26亿元,预计将以24.5%的复合年增长率增长至2028年的77亿元,仍未达到百亿规模,实在称不上是个前景广阔的“大市场”。

根据灼识咨询数据,全球包括美国及中国的SaaS公司盈利之前通常会保持约15年的亏损状态。

按这个预期,聚水潭想要实现盈利仍有不短的一段时间需要熬。

“小市场”叠加“长回报周期”恐怕对于投资者并不是一个太好的信号,然而聚水潭在一级市场可谓是相当受捧。

据天眼查显示,2015年至2020年期间,聚水潭完成了6轮融资,融资总金额破10亿元,而其背后的一众投资方包括阿米巴投资、微光创投、元璟资本、红杉中国、高盛(中国)、中金资本、蓝湖资本等。

2015年天使轮完成后,聚水潭的估值为8300万元,但在后续的接连几次融资过后,截至2020年C轮融资完成,聚水潭的估值达到了60亿元,超过了2015年时的70倍。对比已在港股上市的电商SaaS公司来看,显然已经处于一个很高的水平了。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。