上交所信息显示,6月22日,上海皓元医药股份有限公司(下称:皓元医药)的科创板IPO申请已进行到问询环节。根据上市流程,皓元医药即将进入关键的上市委员会审核。

公开资料显示,皓元医药成立于2006年,曾于2016年5月在新三板挂牌,2018年3月终止挂牌。今年5月26日,上交所受理了皓元医药登陆科创板的申请,标志着这家医药企业正式开启了登陆科创板之旅。

核心业务披露避重就轻

根据招股说明书,该公司业务分为两个板块,一块是分子砌块和工具化合物,另外一块是原料药和中间体。

从披露数据来看,“分子砌块和工具化合物”当仁不让占据着C位。

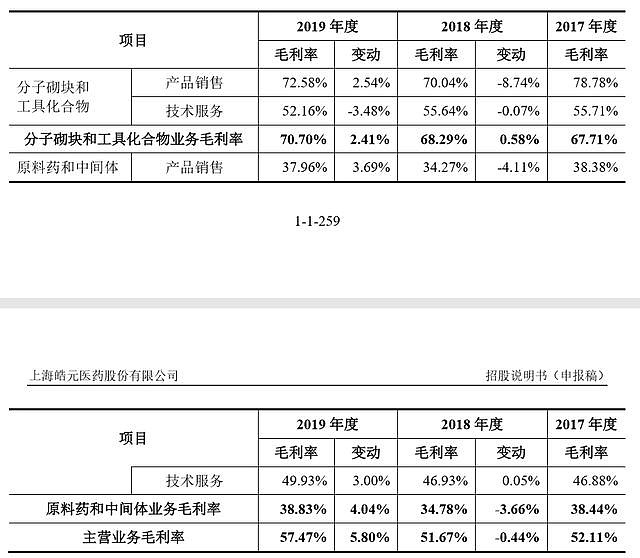

2017-2019年,公司的分子砌块和工具化合物业务营业收入分别为8125.49万元、1.51亿元和2.36亿元,营收占比分别为46.71%、50.41%和58.49%;原料药和中间体业务分别实现营业收入9270.96万元、1.48亿元和1.67亿元,营收占比分别为53.29%、49.59%和41.51%。

分子砌块和工具化合物贡献了接近六成收入,且所占比重近三年逐年递增;而原料药和中间体收入占比近三年逐年递减。

从毛利率上看,分子砌块和工具化合物的毛利率高达七成,2017年-2019年分别为67.71%、68.29%、70.70%,最近三年逐年递增;原料药和中间体毛利率约为三成,2017年-2019年毛利率分别为38.44%、34.78%和38.83%。

两者平均后,公司总的毛利率仅5成出头。也就是说,分子砌块和工具化合物的毛利率被原料药和中间体拉低了近20%。综合来看,分子砌块和工具化合物贡献了更高的收入、更高的毛利率和绝大多数利润。

综合同行业及相关供应商、客户的信息,工具化合物的毛利率超过80%,而分子砌块的毛利率不会超过60%(药石科技作为行业龙头除外),由此可以看出,皓元的收入、利润更多的是来源于工具化合物,故工具化合物可以说是皓元最核心、最重要的业务。

可是就这么重要的核心业务,皓元医药却在招股说明书中语焉不详;而作为非核心业务的原料药和中间体业务反而成为了重点披露对象。

读罢招股说明书,通篇只看到“工具化合物”这一笼统名称,具体有哪些产品,产品的名称和结构是什么,每一种产品的成本、利润情况如何,没有做任何披露。也就是说,在信息披露中,投资人无法获取这项占比超过50%的主营业务的相关运营数据。

虽然和原料药和中间体业务,工具化合物具备小量分散、品类众多的特点,但作为核心业务,也应该作为重点披露的对象,否则就有避重就轻之嫌。

其实,业内人士称,分子砌块和工具化合物两者之间存在巨大差异,并不能简单的合并同类项。

分子砌块和工具化合物本就是两类截然不同的产品,不仅成分不同,所需技术不同,而且客户及应用场景也存在巨大差异。比如工具化合物通常作为抑制剂或促进剂,主要应用是测试针对某种疾病或肿瘤的适应性,分子砌块主要应用是合成小分子化合物;工具化合物主要销售对象是大学、科研机构,分子砌块主要销售对象是药厂。

我们认为这不符合招股说明书的披露准则要求,根据《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》,皓元应主动披露主要产品的名称、各自成本和利润情况,而不是把某一类或某几类产品打包披露,试图蒙混过关。

如果一份招股说明书不能真实、准确、完整的披露公司核心业务,监管机构如何履行监管职能,又如何保护广大中小投资者的利益?

为何会这样?其实,不是皓元医药不想披露,而是有难言之隐。

工具化合物业务的难言之隐

由于工具化合物的特殊性,在皓元之前,没有任何一家工具化合物公司敢于尝试IPO。这是因为如果上市,所有公司都面临着非常棘手的三个问题。

一是专利问题。工具化合物的发现难度极高,因此专利归属极其分散,单一公司很难取得足够数量的自有专利,因此,靠自主知识产权根本无法撑起一家上市公司。

二是生产问题。工具化合物的合成难度极高,与其品类专利权一样,合成专利也极其分散,单一公司很难取得足够数量的自有生产能力,因此很大程度上均是一家不掌握核心技术的贸易公司。

三是效率问题。真正有工具化合物新产品研发、合成能力的企业,一定会转型去做新药研发、生产和销售,赚取整个行业市场最大、毛利最高的一个阶段,而不会专注在这一领域。

回过头看皓元医药,招股说明书提及,皓元自主研发的分子砌块和工具化合物超过10,000种,同时与此相关的专利仅9件(另外有40项著作权)。我们知道,每一种工具化合物都有专利、每一种工具化合物的合成方法也有相应的专利。

我们想知道,仅有区区9项专利,是如何支撑10,000种工具化合物及其合成的?

我们建议皓元如实披露其销售的每一种化合物,对应的化合物专利、及化合物合成专利,以及相关的授权情况。

业内人士称,和公司产品数量相比,皓元最大的问题是工具化合物产品专利不够多。自有专利不足,正确的方式应当是取得权利人的授权后方可生产、销售,而皓元是怎么做的呢?

我们建议民生证券、广发律所等中介机构仔仔细细的研究下皓元的专利问题,在招股说明书中向公众完整披露10,000余种工具化合物的专利情况。如果感到情况复杂,可以相关专家对皓元及其专利出具客观专业的意见。

核心业务涉嫌侵权

业内人士称,皓元最早是做原料药和中间体业务,发现不挣钱,转而抄袭其他公司,逐步做起了工具化合物和分子砌块业务。

关于侵权问题,我们请行业专家、专利律师对皓元网站部分在售产品做了个小范围的梳理,皓元网站在售产品涉及侵权的品类已经高达133种,更多的侵权品类还在梳理过程中。

比如LDN193189产品,TocrisBioscience取得了权利人BrighamandWomen'sHospital(布列根和妇女医院,系哈佛大学附属医院)的独家许可。

反观皓元,截至目前它没有取得该专利的授权,却在官网公然兜售LDN193189产品,这是一种公然的专利侵权行为,不但违反法律,也是对科研人员原创性劳动成果和行业秩序公然的践踏。

这个暂且不提,既然皓元要在科创板上市,咱们就看看它的研发投入。

研发投入不达标

研发能力是科创板考量医药企业的一个重要标准。

按照《上市规则》规定,科创板对企业“研发投入”的认定为“最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

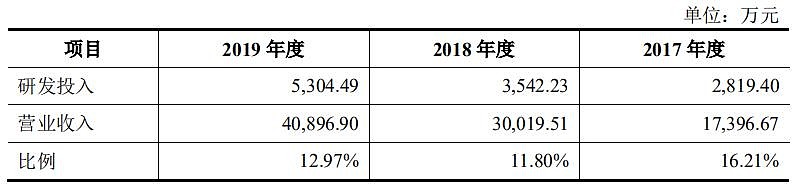

2017-2019年,皓元医药的研发投入分别为2819.4万元、3542.23万元、5304.49万元,占营业收入的比例分别为16.21%、11.8%、12.97%,竟然连续两年不达标,这也从另一个侧面印证了其研发实力并不强。

投入不够,仅有9项专利,如何自主研发分子砌块和工具化合物10,000多种?

我们有理由质疑:除了涉嫌侵权产品,皓元大部分产品来自外部采购,自己分装贴牌后再进行销售。21世纪经济报道记者的实地走访似乎也印证了一点:当记者赶到皓元医药位于张江华盛科技园总部时,看到工人们正在热火朝天地分装包裹。因此,皓元在很大程度上可能只是一家贸易公司,而无核心技术的贸易公司是不符合科创板上市要求的。

小结

综合上述梳理及分析,可以看出皓元医药是一家有三个主要业务方向的公司,以工具化合物业务为核心,以分子砌块、原料药和中间体业务为补充的多元业务贸易公司。此外,材料披露方面避重就轻,试图蒙混过关;核心业务涉嫌严重侵权;研发实力严重不足。

就这样一家带着不少“硬伤”的公司,竟然敢试图登陆以“高科技”为标签的科创板。

皓元医药能否上市成功?

让我们拭目以待。