先说结论,煤炭作为强周期股,已经开始反转。

煤炭股自从2011年一路暴跌,是大烂臭代表之一。即使2015年的牛市升了一段,随着牛市结束打回原形。

强周期股总会有一天反转。

煤炭股的反转来源于国家的“供给侧改革”,就是去产能去库存。任何人包括发改委自己都没想到,仅仅只是压缩了煤炭产业10%的产能,就引发了煤炭价格的暴涨。

煤炭主要有三种产品,动力煤、焦煤、焦炭。

动力煤是提供给电厂。

最近几年的动力煤价格指数

今年从最低不到400元涨到500多。

看起来涨的不多,对煤炭企业的影响如何呢

以下所有数据均采用公开的信息

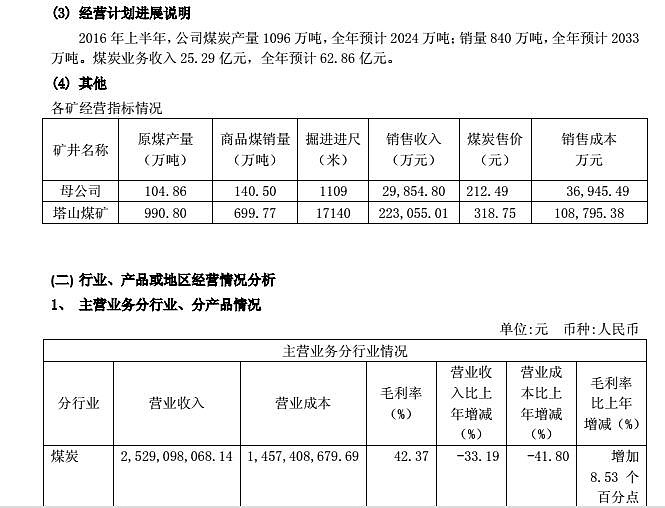

以某个大烂臭煤炭股为例。

该股的半年报

里面的商品煤约等于动力煤

成本大约是145元/吨。

PS:42%是个惊人的毛利率。

动力煤现在最新的价格看这个新闻

看新闻不能只看标题。

这次新闻的标题是发改委称不会放松产能,但在内容里有一段话。

网上找到这个文件

发改委自己的文件解释了煤价的暴涨原因。

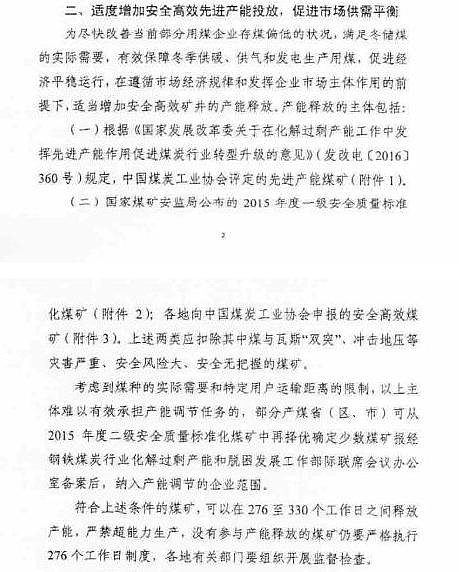

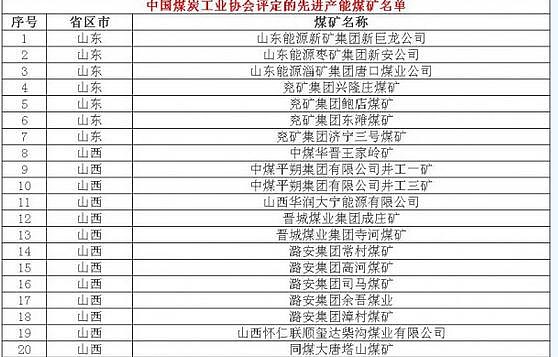

先进矿的名单在这里:

塔山矿在其中,妥了。

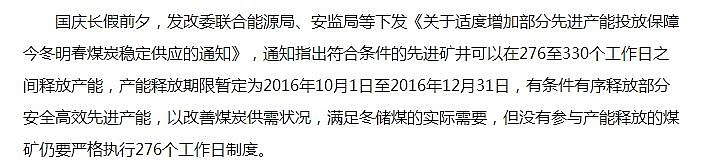

上半年是严格限产不能超过276个工作日,现在发改委又放宽到330个工作日,增加的工作日主要就在四季度。

预计四季度的产量提升,价格稳中有涨。

先进煤矿释放产能,落后的煤矿要停产。

保守的估算,只算塔山矿的产量,不算增加的工作日产量,四季度按530元计算,每吨按新增利润200元,350万吨X200元≈7亿。2017年全年新增利润28亿。

供给侧改革现在是第一年,煤炭业的压缩产能也才开始。

本文非荐股,只探讨业绩反转的逻辑。

这个大烂臭股是煤炭股的一个缩影。

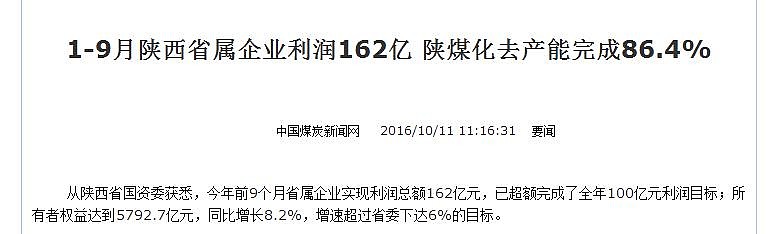

煤炭业的全行业复苏可以看一个新闻

煤炭股作为一个板块,大烂臭给人的印象太深,反转时间长,业绩最惊人的增长要到17年一季报完全体现。

这些特点正适合做中长线。