周一的时候市场还是凉凉的状态,周二-周五,市场三根阳线改变信仰,至少是一部分人的。如老胡:

从微观看,市场的分化依然是剧烈的。老胡赚到了钱,所以补仓了,好多群众踏空了。

少部分人的春天来了,大部分人依然忍受着寒冷的沪深两地的低温状态。

如此割裂的市场,主要催化剂在几个方面:

1、地产

地产融资政策近乎右满舵式的表述,有人觉得只是之前一些观点的修正,其实这些修正还是蛮有必要并且用响亮的方式说出来的。

责无旁贷!

但是也不得不承认,地产融资端的修复,有利于地产企业的资产负债表的修复,对于地产债是直接利好,对于地产销售,可能还是没有太大帮助。债券市场直接选择无视:10年国债和30年国债全天横盘。按照以往经验,这类明确的表述有可能会对短端债券有一定影响,例如地产融资端的打开,可能对于宽信用等等有影响,有促进,然而,短债市场显然毫无波动:宽信用必须先宽货币呗,而且地产销售起来了,信用才能真正宽出去。

2、货币宽松与货币政策目标

人民银行对于货币宽松政策预期引导强烈,先是0.5%降准,再是发声对于通胀预期管理提高重视程度:

【当前,我国货币政策仍然有足够的空间,我们将平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系,强化逆周期和跨周期调节,为经济运行创造良好的货币金融环境。我们将于2月5日下调存款准备金率0.5个百分点,向市场提供长期流动性1万亿元。明天开始下调支农支小再贷款、再贴现利率0.25个百分点,同时,我们将继续推动社会综合融资成本的稳中有降。】

其实年初大家对货币宽松预期还是比较强烈的,债券没少计价降息预期,MLF不降息以后短期内引起了一些预期的变化,有卖方觉得无论降或者不降都得调整(债券),然而,实际市场的下跌仅仅持续了少量的时间,大家的观点重新调整到了:降息是必须要降息的,早晚的问题;

因此,从债券市场的角度来说,短期好预期大幅度降准带来的收益率下行就比较有限。以210203这只不长不短的2Y国开债券来说:

也仅仅只是回到了年前的低点而已——并没什么超预期的。

但是为什么股票市场反应如此之大呢,其实对于一些不适应当下估值逻辑的公司来说,仅仅只是雪球爆仓暴跌逻辑后的一个修复,而对于和国企央企市值管理逻辑结合的较好以及高股息逻辑结合的较好的公司来看,部分公司创了新高。

其实走势的趋势,和有没有这周发生的新鲜事似乎什么差别,下跌的还是在下跌通道中,上涨的还是在上涨通道中:

那么后续怎么走,央行的相对清晰的表态以及地产政策相关部门的清晰的表态,肯定不仅仅只是预期兑现那么简单,对于权益市场预计是有一定持续影响力的。毕竟权益市场对于近乎于黑天鹅(经济弱复苏,货币不宽松)的承受能力并不强了,哪怕概率只是10%。而且如果市值管理兑现,实实在在带来产业资本流入低估值的市场,增量资金可期。

还是那个问题,能到3000吗?似乎,到了3000大概率是需要一些前期相对弱势的标的,例如创业板为代表的偏成长方向能够有效上涨一段的,目前的政策可能不够,可能需要一些海外的催化:例如海外降息预期;例如国内的复苏预期;后者一旦有了,就不是反弹了,预计短期不会有,如果是海外的降息预期,短期可能也会促使一些反弹,中期依然不构成反转。

那么底部到底在哪里:

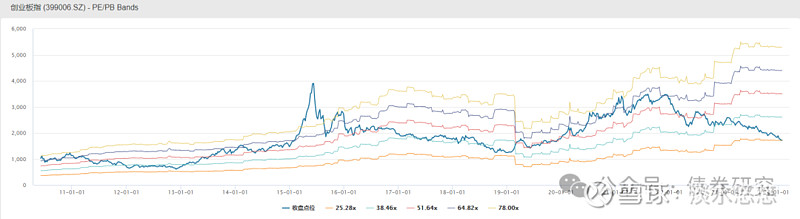

创业板和恒生指数似乎已经从各种角度来看,跌无可跌,从14年开始到到现在。

一种观点认为,已经达到了过去最差的时候,估值跌无可跌;另一种观点认为:时代变了(通缩预期时代),估值的中枢不再适用;以相对较高估值为特征的创业板承载了对曾经的黄金30年对未来的美好预期,这种美好预期可能会适应一种新的中枢,而这个中枢里,现在是在什么样的位置?

这可能是我们需要去回答的,可能从简单的指数层面已经无法解答了,相当于是一个全新的领域:

姑且可以把它叫做:新创业板指数;如果他还是旧的,中位数个股,创业板估值2018年底是24.58倍,而现在依然还有31.07倍。

如果它是新的,恐怕就更贵了?只能更贵吧。都不需要做什么额外的变量了。

所以,突破3000与否,其实没什么太大意义;