冲破700美元后,英伟达还能涨吗?

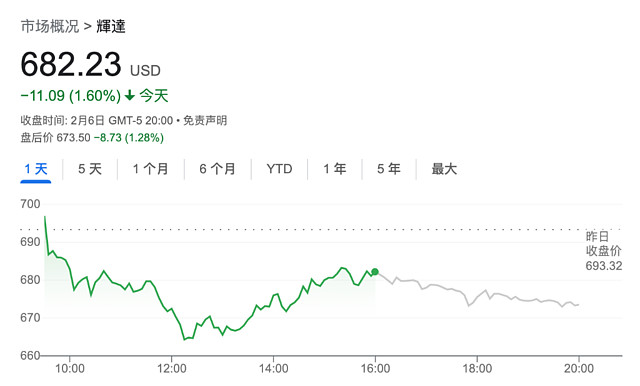

2月6日,一波获利了结后,英伟达股价在上破700美元的历史高位后盘中回落,最终收跌1.6%。

此前,受益于高盛、美银等大行们上调目标价、英伟达思科携手的利好消息,英伟达周一股价收涨超4%连续第三天创下历史新高。

截至周一,英伟达的股价一个月内累计上涨约30%,远超标普500和纳指的月内涨幅。

“严重超买”后向下修正

但伴随股价飙涨而来的是高溢价的风险。

根据FactSet的数据,目前英伟达的14天相对强弱指数(RSI)已达到85,陷入“严重超买”。RSI衡量的是价格变动的幅度和速度,任何超过70的数值都表明股票超买,使股价升至基本面因素无法支持的水平,一般来说超买后股价往往会向下修正。

股价的飙升也使得英伟达的估值远高于其他芯片股,截至本周一,英伟达动态PE高达31.4倍,远高于同行业平均水平22.9倍。

因此Wolfe Research分析师Rob Ginsberg在写给客户的信中指出,投资者不应“追逐90度上涨”,在这种情况下,他宁愿选择进行部分获利了结。

主导地位面临挑战

巴克莱银行股票分析师Sandeep Gupta在上周给出了一份英伟达“看空报告”。

Gupta在报告中指出,如火如荼的人工智能军备竞赛终将结束,等到数据库建立起来,用户部署将无需消耗太多算力——这意味着人工智能的硬件市场将会“大洗牌”,英伟达GPU 98%的份额届时可能不保。

Gupta表示:

“一旦初始训练完成,人工智能的芯片需求最终将正常化。人工智能的推理阶段需要比训练阶段更少算力;高性能PC和手机足以在本地运行推理,从而减少对GPU计算中心的需求。”

“我们认为,构建大型语言模型(LLM)的成本和有限的货币化机会最终可能会迫使Nvidia的小型客户(但仍然有意义)退出AI市场,以缓解GPU供应的限制。”

报告还提及,目前英伟达的主要营收来自于科技巨头们,但最新财报发布后,科技巨头们的收入增长预计有所放缓,Meta和亚马逊也着手开发自己的AI芯片,这可能对英伟达造成潜在威胁。

报告数据显示,上季度英伟达的收入中有46%来自科技股“七姐妹”中的五家,仅微软和Meta就占了28%。

Gupta认为:

“鉴于英伟达的销售集中度,英伟达对(大型科技公司)营收增长的波动和顶级客户的采购决策非常敏感。”

“考虑到此前提到的芯片市场的竞争,以及随着英伟达的客户们开始发展自给自足芯片的能力,英伟达可能会失去收入份额,这一点尤其重要。”

还有一个潜在的风险是,将英伟达芯片作为融资抵押物的模式正在小型客户间普及。

比如, 英伟达支持的云计算初创公司CoreWeave在使用英伟达芯片的同时,还以H100为抵押获得了23亿美元的融资,用这笔融资购买更先进的芯片——这批更先进的芯片也很可能来自英伟达。

问题是,这种完全基于H100芯片主导地位的“庞氏游戏”能维系多久?

现在已知的是,过去两个季度中,英伟达收入中越来越大的份额似乎都来自于自己投资的初创公司。

不过,在接受这番论点前,需要注意,Sandeep Gupta团队多年来致力于固收领域而非股票等权益类资产,以上观点的参考价值有待评估;而且该团队目前仍看好英伟达,在报告中将目标价仍维持在650美元。

作者:李笑寅

链接:

来源:华尔街见闻

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。