对投资者来说,过去一年一直被一个因素所主导:通货膨胀。从2021年4月开始,美国通货膨胀率开始快速攀升。到2022年夏天,整体通胀率超过8%,而核心通胀率(不包括食品和能源)超过6%。这导致了货币政策的突然转变。

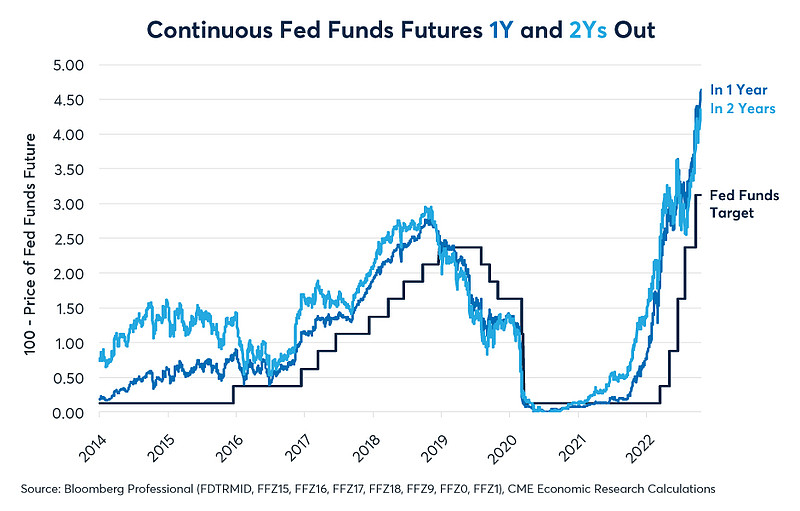

2021年10月,联邦基金期货合约价格并未反映未来12个月将有一次加息。一年后,美联储将利率上调了300个基点。联邦基金期货合约目前显示,到2024年初,利率可能至少再上调150个基点。

通胀飙升令许多只做多的投资者陷入困境,包括那些配置为传统的60%股票40%债券投资组合的投资者。美国股市较高点下跌了25%以上,30年期美国国债价格较2020年3月的高点下跌了45%以上。因此,许多投资者面临的最重要问题是,通胀会发生什么变化?它会回到大流行前的常态吗?还是会持续下去?

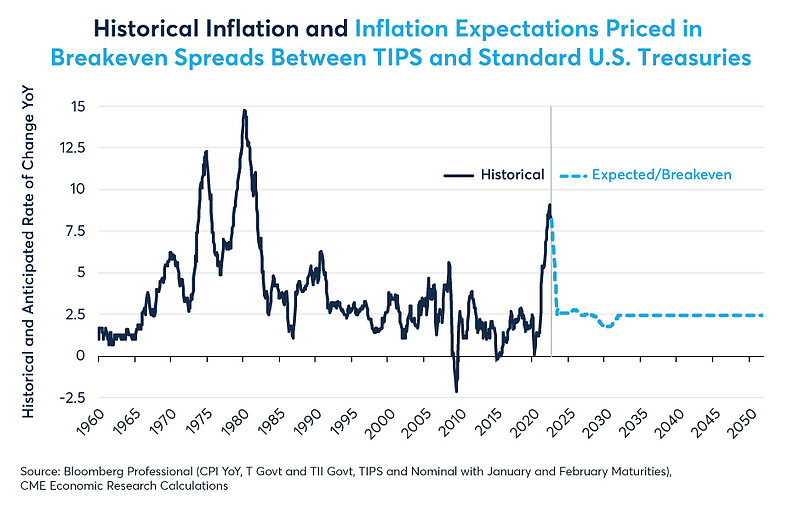

债券市场可以让我们了解投资者目前对通胀的定价。通货膨胀保值债券(TIPS,由美国财政部发行,与消费者价格指数挂钩的债券,与通胀指数相关联)和标准美国国债之间的盈亏平衡通胀率表明,投资者预期到2023年通胀率将回到2.5%左右(图1)。

图1:TIPS的盈亏平衡通胀率意味着通货膨胀率将快速回到2.5%

然而,人们可以合理地发问:为什么投资者相信通胀可能会如此迅速地恢复正常?在这种情况下,通胀保值债券相对于标准国债的盈亏平衡通胀率意味着什么上行和下行风险?

对于通胀将迅速恢复正常水平的观点,有许多支持或反对的观点。让我们先从支持的开始。

支持通胀率回落至2.5%的论点

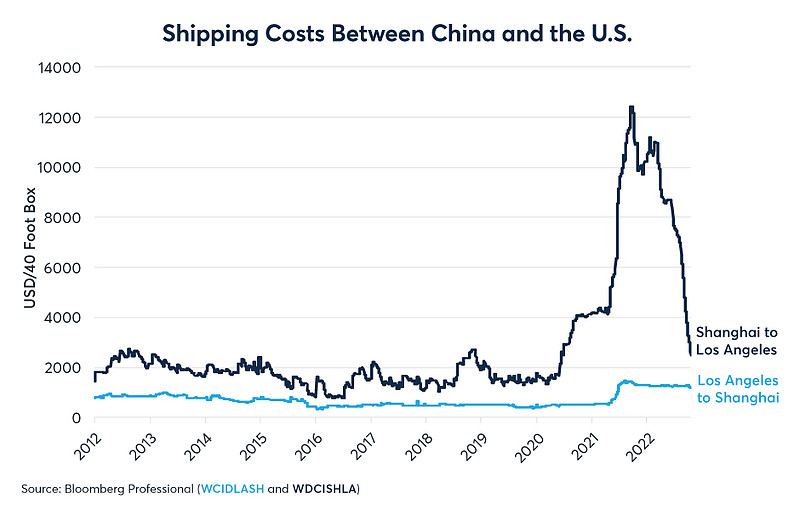

1. 供应链中断加剧了通胀,而这种情况正在迅速缓解。跨太平洋货物的运输成本正迅速恢复正常,就是例证(图2)。

图2:供应链中断可能正在迅速缓解

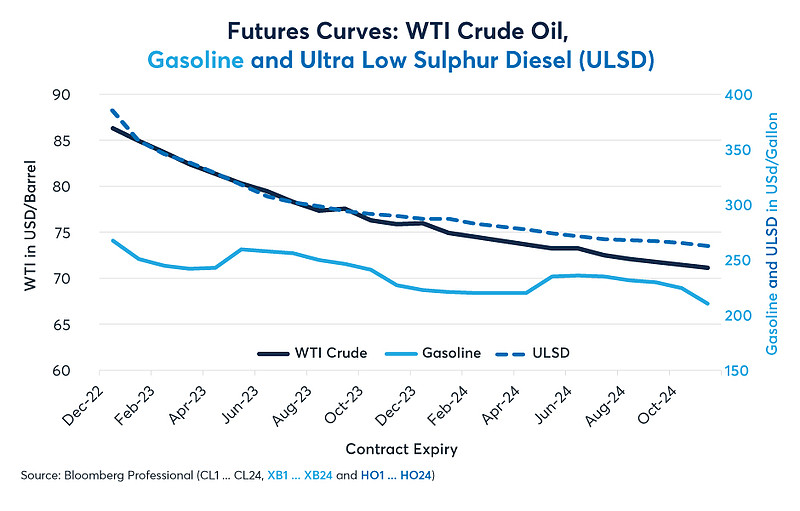

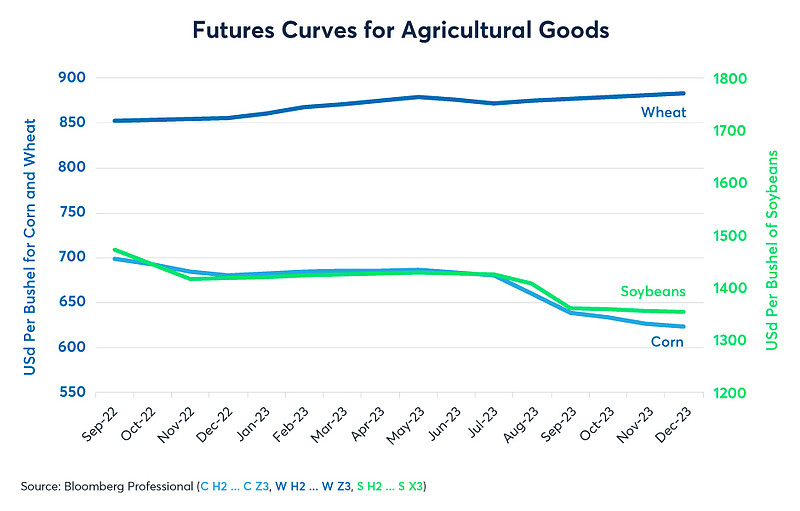

2. 许多大宗商品期货曲线正处于现货溢价状态,这表明这些市场参与者预计原油、柴油和汽油的价格将走低,主要农产品的价格也将走低(图3和图4)。

图3:期货交易者预测未来燃料价格可能会下降

图4:农产品市场价格反映了农作物价格的最终缓和

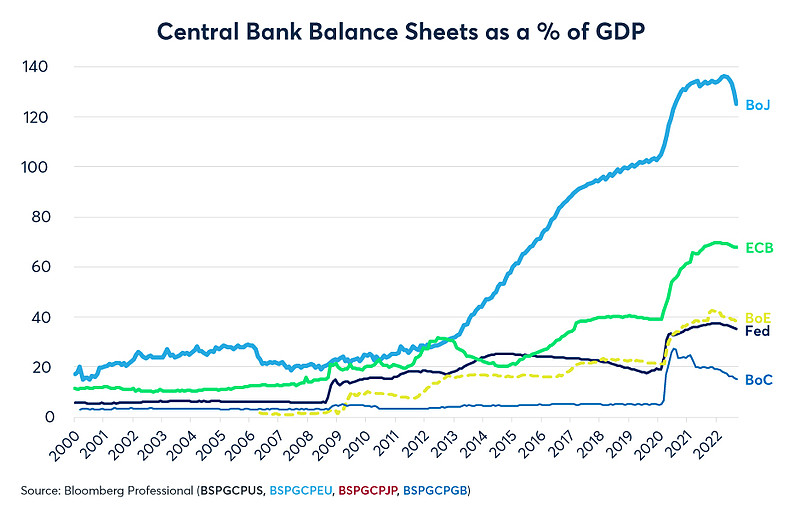

3. 各国央行一直在加速收紧利率政策,预计政策还将继续。投资者可能会认为央行的货币政策具有足够的限制性,以防止进一步的通胀(图5)。央行也在通过量化紧缩来收缩资产负债表(图6)。

图5:美联储已经加息300个基点,交易员预计美联储还将加息150个基点

图6:各国央行正在逆转量化宽松政策(QE),开始实施量化紧缩政策(QT)

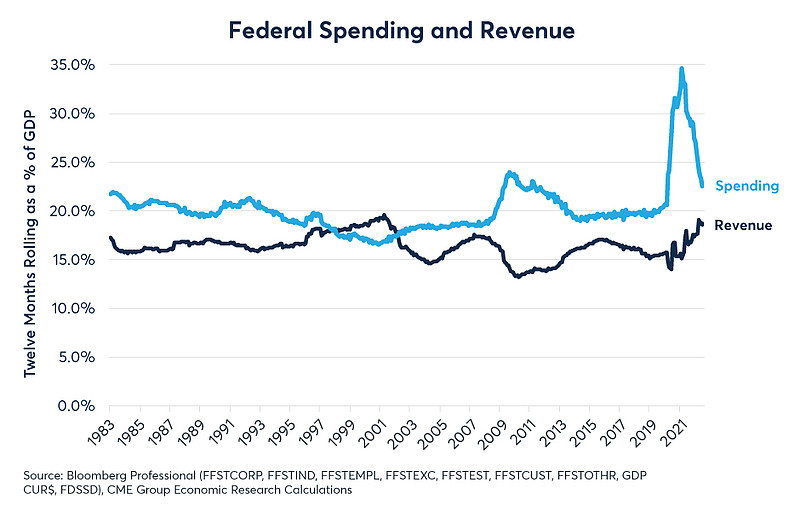

4. 在疫情最严重时期,美国政府支出占GDP的比例从21%飙升至35%,这可能是引发通货膨胀的主要原因,但目前正迅速回到疫情前的水平。同时税收收入也在增加,预算赤字也在迅速缩减(图7)。

图7:政府支出正迅速下降到大流行前的水平

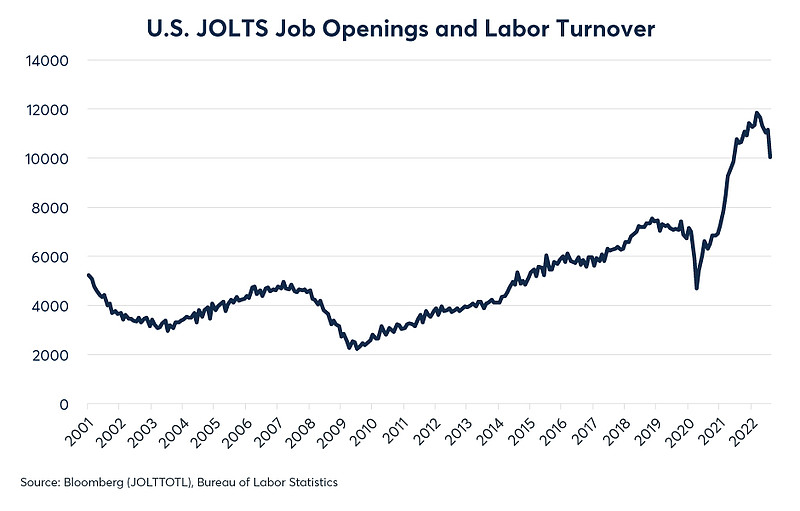

5. 新员工的空缺职位数量可能已经达到顶峰——这可能是劳动力市场压力缓解的早期迹象(图8)。

图8:招聘信息的数量开始迅速下降,这是劳动力市场放缓的一个迹象

反对通胀将很快缓和的论点

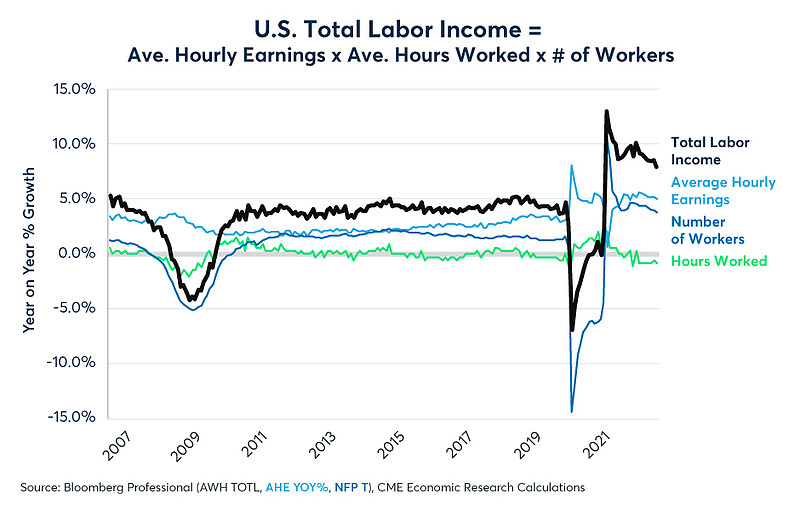

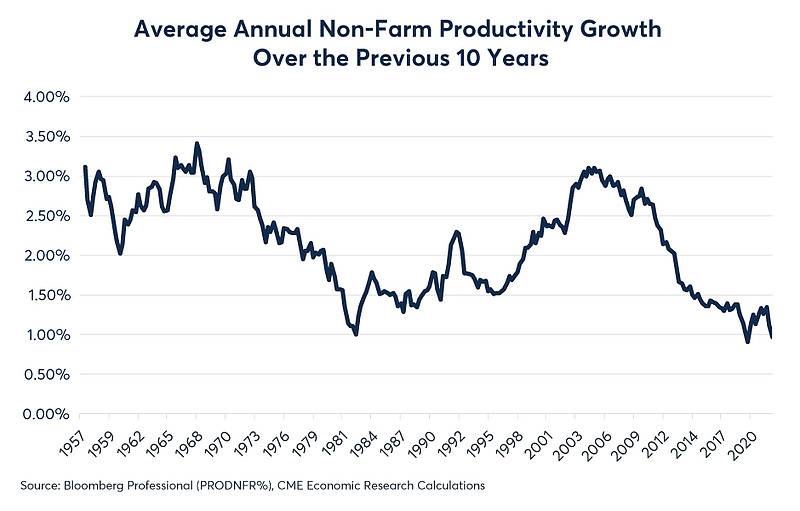

1. 劳动力市场仍然非常紧张,职位空缺远远超过可用的劳动力供应。此外,工资继续以每年超过5%的速度增长(图9),生产率增长仍深陷低水平的泥潭(图10)。

图9:工资同比增长5%,劳动总收入同比增长8%

图10:生产率增长缓慢

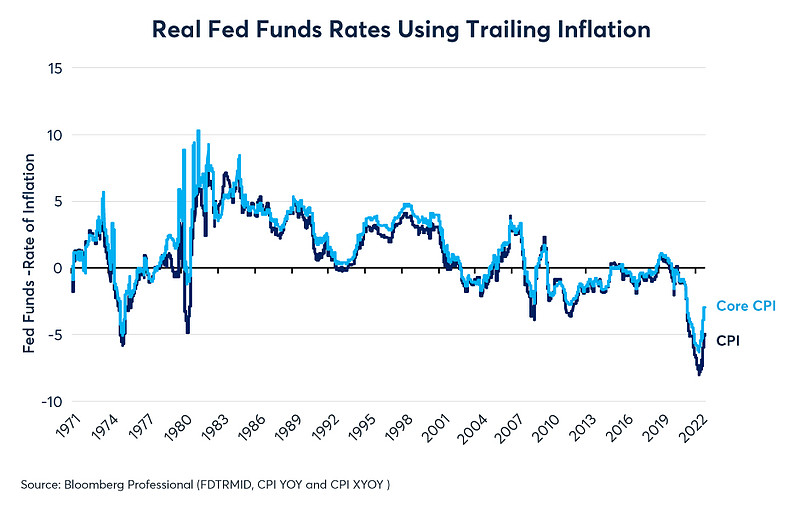

2. 尽管美联储和其他央行大幅提高了利率,但它们的政策利率仍远低于持续通胀水平(图11)。因此,它们的货币政策真的很紧吗?他们能用负的实际利率遏制通胀吗?虽然在2010年代,我们的实际负利率没有那么极端,也没有什么明显后果,但这种方法在上世纪70年代的效果并不是很好。

图11:实际利率从未如此严重的负值

3. 尽管政府支出有所放缓,但贸易保护制度、在岸生产和近岸外包政策的支出都在增加。世界贸易日益分散的性质是否会继续给消费者价格带来上行压力?此外,虽然跨太平洋运输成本下降,但新冠肺炎限制、俄乌战争、欧佩克+减产等因素可能继续扰乱贸易。

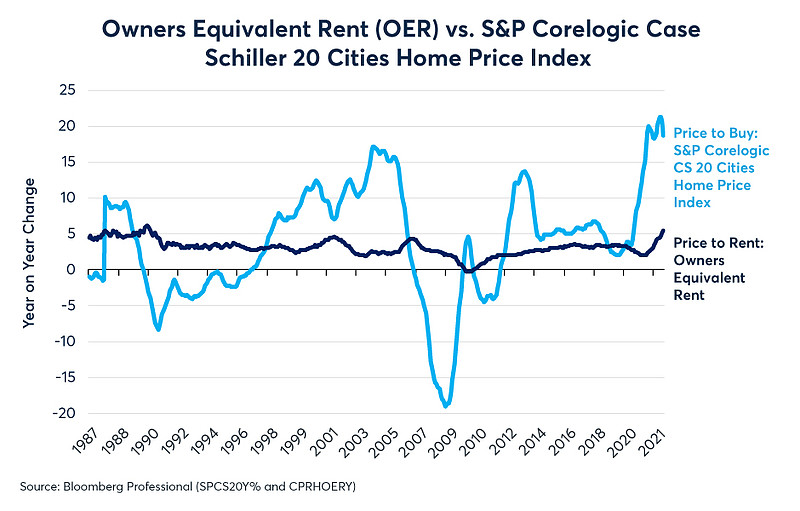

4. 住房:30%的消费者价格指数(CPI)由租金或业主等值租金构成,而租金一直在快速上涨。通常情况下,租房成本会随着购房价格的变化而变化,但会有一到两年的滞后(图12)。因此,过去几年房价上涨20%,加上抵押贷款利率增长近两倍,可能迫使许多潜在购房者留在租赁市场,从而推高租金,进而推高CPI,直至2023年和2024年。

图12:租金成本通常随购买成本变化,但有1-2年的滞后

底线

从盈亏平衡通胀率来看,投资者预计通胀率将迅速恢复到1993年至2020年的普遍水平。虽然有很多因素可以用来证明这种预期是合理的,股市似乎也存在大量上行风险。但如果这些上行风险占主导地位,导致通胀率无法回到疫情前的水平,这可能会给股票和债券投资者带来更多挑战。

转载自 CME Group

下载雪盈App,开启海外投资之旅

3分钟极速开户,一个账户连接全球市场