接下来的一周,投资者们将收到可口可乐公司(NYSE:KO)的最新财报。尽管面临着大宗商品价格上涨、汇率波动和全球经济增长总体放缓等一系列挑战,但这家软饮料巨头的产品需求依然强劲。

自19世纪成立以来,可口可乐这家总部位于亚特兰大的标志性软饮料公司,已经对其业务进行了实质性的转型——现在可口可乐拥有多种多样的品牌组合,不仅包括经典的可口可乐、雪碧和芬达,还包括各种各样的电解质饮料、运动饮料、咖啡、茶、果汁、乳制品和植物饮料。

广泛的产品种类促进公司最近获得了可观的收入。由于海外消费的持续复苏以及价格弹性较低,该公司在2022年第二季度的强劲数据得到了提振。

这一乐观前景使得可口可乐首席财务长约翰•墨菲在公司之前的财报电话会议上表示,他预计第三季度的有机收入同比增长将达到12% - 13%,而此前的预期为7% - 8%。

墨菲还表示,他仍然预计2021年每股收益将增长5% - 6%,并对2022年创造105亿美元自由现金流的预期保持不变——其中约120亿美元来自运营现金,减去估计的15亿美元资本投资。

业务发展成本越来越高

然而,该公司的利润率可能会受到大宗商品价格上涨的影响。可口可乐CFO预计,大宗商品价格上涨将从中单位数增长到高单位数增长。墨菲说:“这主要是因为我们集中制成品的大宗商品成本上升”。而其他成本,包括工资、运输、传媒和运营费用也在上升,这增加了压力。

此外,在利率上升的背景下,鉴于其浮动利率债务的风险敞口,可口可乐的利息支出预计将受到影响。

但债务管理应该是相当可控的。

企业债券研究服务机构Gimme Credit的高级分析师戴夫•诺沃塞尔最近指出,可口可乐公司“营收的最佳扩张应该允许息税折旧摊销前利润(EBITDA)大幅增加,从而降低杠杆率。自由现金流非常好,为股票回购和一些收购提供了财务灵活性,而不会增加任何债务。此外,我们认为,在经济环境变弱的情况下,饮料行业尤其是可口可乐,将表现良好。”

诺沃塞尔继续表示,他预计2022年下半年的自由现金流将“好得多”,全年预计将达到30亿美元左右,而EBITDA的“大幅增长”将使杠杆率在年底前降至3.4倍。他补充说,如果该公司动用部分自由现金流和/或手头90亿美元现金削减20亿美元的债务,杠杆率将降至3.2倍。

在这种背景下,据IBKR交易工作站的数据,可口可乐2031年3月到期的2.0%债券在上周五涨了0.26%,至78.61美元;而2020年3月到期的4.125%的债券涨了2.56%,至86.94美元。

商品带来的压力

与此同时,由于可口可乐产品种类的扩大,其所需的农业原料也随之增加。在全球供应链条件严峻、商品成本不断上升的情况下,该公司依赖于从甘蔗、甜菜、玉米、咖啡、大豆、坚果和乳制品等产品中采购原料。

自从全球新冠肺炎的流行扰乱了世界各地的供应链以来,几种农产品期货价格飙升。例如,目前的食糖合约价格较2020年5月中旬上涨了61.8%左右;玉米价格自2020年4月以来上涨了约84.6%;咖啡价格自2020年6月以来上涨了约69.0%。

美元的上涨也可以归因于大宗商品期货价格的上涨,美元指数(DXY)在2022年年初迄今的涨幅略高于17.5%,同比上涨近20.5%。

尽管农业大宗商品的期货合约价格通常受到天气和地缘政治等其他因素的影响。但很明显,在过去两年半的时间里,农产品期货价格已经达到了更高的水平。

此外,俄乌战争不仅影响了小麦和玉米等一些农产品,还影响了一些企业的资产负债表——比如可口可乐。

该公司表示,预计乌克兰冲突及其导致的俄罗斯业务暂停的直接影响将相当于每股收益约0.03美元,分析师通常将其换算为净营业收入的1%至2%。

可口可乐预计将于10月25日(周二)在纽约证券交易所开市前发布2022年第三季度财报。分析师预测,该公司营收将达到105亿美元,每股收益(EPS)约为0.64美元。

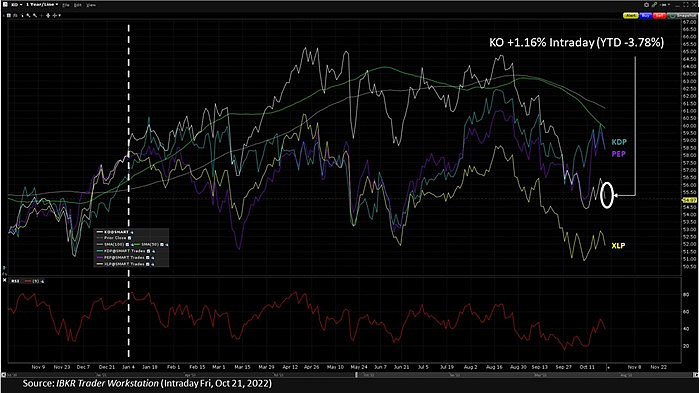

根据IBKR交易工作站的数据,该公司的股票最近一次交易上涨约1.16%,至55.72美元。此前该公司周四宣布每股股息0.44美元,应于2022年12月1日收盘时支付给登记的股东。

收入历史记录

转载自 盈透证券

下载雪盈App,开启海外投资之旅

3分钟极速开户,一个账户连接全球市场